感谢作者布道,避免作者删帖谨此收藏。

从喜诗糖果到可口可乐,仅需两个投资案例,便可发现“巴菲特的投资秘密”(市赚率系列文章第1篇)

最近在谈公费出书《巴菲特的投资秘密》,刚好又获得了雪球网的“十大新锐用户”提名。为了感谢各位投票的球友,决定“挤出”干货,写个系列文章。如果觉得市赚率有用的话,请给我投票,万分感谢。11月7日~11月16日,每天可投一票,投票页面:网页链接

*********************** 正 文 分 割 线 ***********************

众所周知,从收购喜诗糖果开始,巴菲特便开始从烟蒂型投资者蜕变为优秀企业投资者。合理价格买入优秀企业,也成了股神的座右铭。

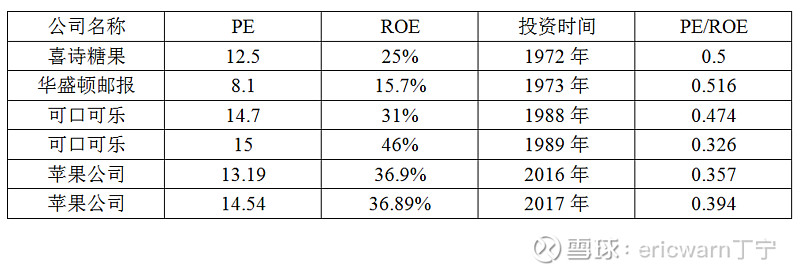

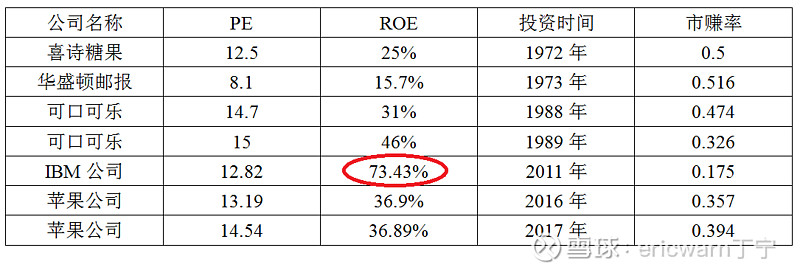

而实际上,仔细观察巴菲特投资喜诗糖果案例,就会发现一个巧合。那就是:喜诗糖果的ROE是25%,巴菲特的买入市盈率是12.5倍。如果不考虑ROE是个百分数的话,那么买入市盈率刚好就是ROE的“一半”。也就是说:PE/ROE=0.5。不过令人遗憾的是,巴菲特从未给出过喜诗糖果的“内在价值”。所以说,这个“一半”也只是猜测。

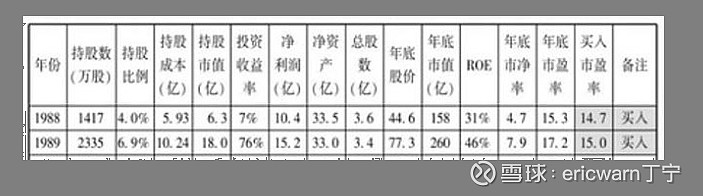

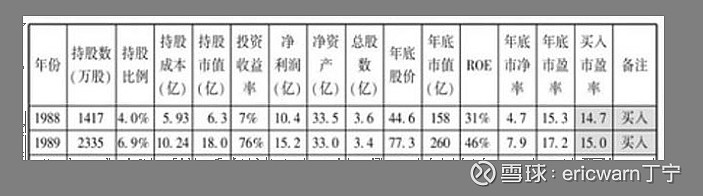

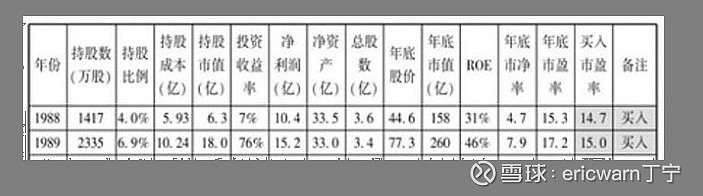

值得庆幸的是,巴菲特在买入喜诗糖果后尝到了甜头。又在1987年股灾之后的两年时间里,陆续买入了可口可乐。1988年,可口可乐的ROE是31%,巴菲特的买入市盈率是14.7倍。1989年,可口可乐的ROE是46%,巴菲特的买入市盈率是15倍。这个时候,如果再用PE/ROE试一试。1988年的计算结果是0.474,1989年的计算结果是0.326。两年的计算结果平均下来,刚好就是0.4。非常巧合的是,从那时起,用“40美分买入1美元”,就成了巴菲特的口头禅。所以说,PE/ROE很可能就是巴菲特计算内在价值的工具。

受此启发,笔者在2011~2015年为《中证报》供稿时,发明了一个叫作“市赚率”的估值参数,公式为:PR=PE/ROE。翻译成更容易理解的“白话文”,其实就是“市场价格”(市盈率)与“上市公司赚钱能力”(净资产收益率)的比值。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。根据笔者统计,巴菲特90%的投资案例均符合市赚率低估标准。回顾巴菲特的经典投资案例,喜诗糖果5折,华盛顿邮报5折多点,可口可乐两年平均刚好4折,苹果公司两年平均不到4折,安全边际非常牢靠!

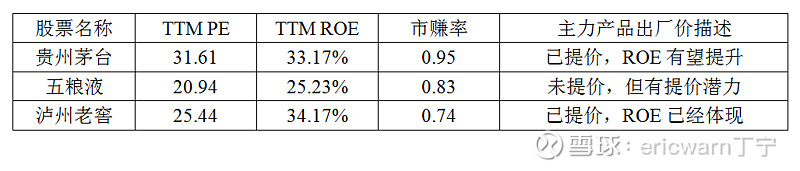

最后要说的是,市赚率绝非万能,最重要的就是企业未来的ROE能否持续优秀。所幸优秀企业通常都具有很好的“惯性”,所以巴菲特最喜欢投资那种“蠢蛋”都能经营好的企业。国内股市当中,高端白酒“茅五泸”便属于这种企业。今日收盘,市赚率估值分别为9折、8折、7折。如果能在今年低点或去年低点买入,安全边际也是非常不错的!

作者:ericwarn丁宁

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

巴菲特唯一给出准确估值的中国石油,竟然意外泄露了“巴菲特的投资秘密”(市赚率系列文章第2篇)

最近在谈公费出书《巴菲特的投资秘密》,刚好又获得了雪球网的“十大新锐用户”提名。为了感谢各位投票的球友,决定“挤出”干货写个系列文章。如果觉得市赚率有用的话,请给我投票,万分感谢。11月7日~11月16日,每天可投一票,投票地址:网页链接

******** 正 文 分 割 线 ********

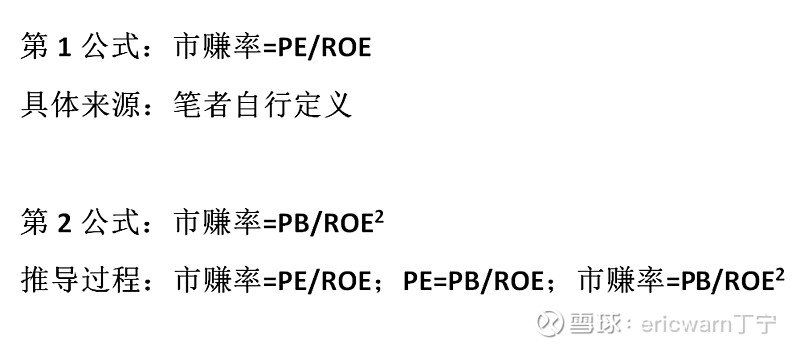

为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特连续两年买入可口可乐,市赚率估值分别为0.474PR和0.326PR,平均值刚好就是0.4PR。从此以后,“40美分买入1美元”就成了巴菲特的口头禅!因此,市赚率很可能就是巴菲特的投资秘密!

考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE。在投资周期股时,可以把MRQ PB和多年ROE平均值代入第二公式,从而计算出周期股的市赚率。

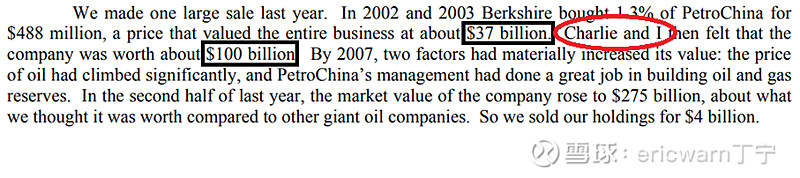

回顾巴菲特的历年股东信,仅对两家公司公开分析过内在价值,分别是华盛顿邮报和中国石油。前者年代久远,且语焉不详。后者年代更近,且数据详尽。在2007年的股东信里,巴菲特表示,2002年开始买入的中国石油H股,当时的总市值仅为370亿美元。“查理和我当时都觉得,该公司的内在价值约为1000亿美元。”

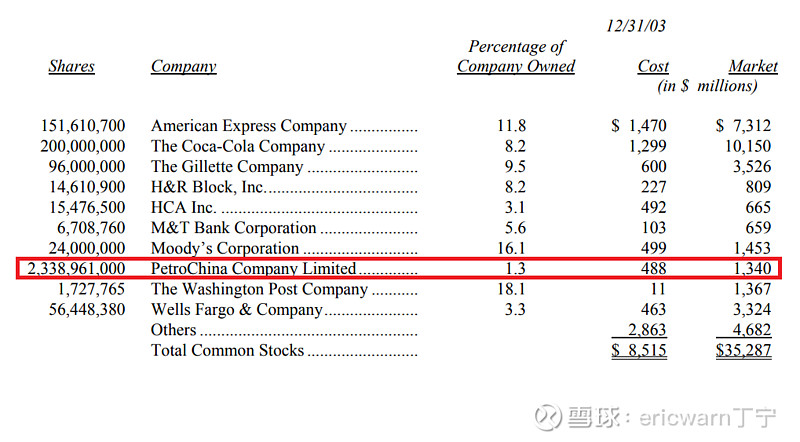

据了解,中国石油H股是于2000年上市的,所以公开财报只能查到1999年。至于巴菲特则是在2002年开始买入,并于2003年买定离手。所以说,当时的巴菲特仅仅能够获得1999~2002年期间的财报数据。在这四年间,中国石油的ROE分别为12.83%、20.23%、15.65%、14.81%,多年平均值则为15.88%。至于2002年的每股净资产,已达到1.8元人民币。

另据伯克希尔2003年财报来看,巴菲特共花费4.88亿美元,买入了2338961000股中国石油H股,每股均价0.209美元。当时的美元人民币汇率约为8.277:1,所以巴菲特的每股持仓成本就是1.73元人民币,对应的市净率估值则为1.73/1.8=0.96PB。运用市赚率第二公式(PR=PB/ROE/ROE),市赚率=0.96×100/15.88/15.88=0.38PR。

前文已经说过,巴菲特投资中国石油时,总市值仅为370亿美元,市赚率对应的内在价值则可设定为未知数X。顺此脉络,列出一个方程式:0.38/1=370亿/X。经过简单计算,X等于974亿美元。四舍五入之后(英文单词about),刚好就是巴菲特在股东的信当中,所宣称的1000亿美元内在价值。

到了2007年,巴菲特陆续卖出中国石油H股。如果运用多年ROE平均值进行估值,清仓价刚好就是1.0PR左右,并实现了四年八倍的投资收益。值得注意的是,当时的中国石油A股尚未上市。假设已经上市了,其实也无需过多考虑A股的估值。跟随巴菲特,以H股为标杆。H股高估之后,A股一并卖出即可。

最后要说的是,笔者自己投资周期股时更为保守,通常都会选取景气周期里ROE最低的一年代入公式。以中国海油H股为例,进入到本轮景气周期之后,分别取得了15.36%(2021年)、26.00%(2022年)、20%(2023年)的ROE,最差的一年也能实现15.36%的ROE。运用市赚率第二公式(PR=PB/ROE/ROE),今日收盘的市赚率=0.86×100/15.36/15.36=0.36PR。另外需要注意的是,周期股盈利的背后往往都有一个冷冰冰的商品价格。而石油股对应的,就是国际油价。一旦国际油价崩盘并跌破前低,上述估值将没有任何意义。所以笔者个人对于石油股,仅仅保持着谨慎乐观的态度

作者:ericwarn丁宁

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

巴菲特一口咬定的DCF现金流折现,竟不是弥天大谎?但却揭示了“巴菲特的投资秘密”(市赚率系列文章第3篇)

最近在谈公费出书《巴菲特的投资秘密》,刚好又获得了雪球网的“十大新锐用户”提名。为了感谢各位投票的球友,决定“挤出”干货写个系列文章。如果觉得市赚率有用的话,请给我投票,万分感谢。11月7日~11月16日,每天可投一票,相关链接:网页链接

******** 正 文 分 割 线 ********

首先要说的是,巴芒二人都认为,高ROE企业理应获得与其匹配的高PE估值。受此影响,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特连续两年买入可口可乐,市赚率估值分别为0.474PR和0.326PR,平均值刚好就是0.4PR。从此以后,“40美分买入1美元”就成了巴菲特的口头禅!因此,市赚率很可能就是巴菲特的投资秘密!

书归正传,1992年,巴菲特在股东信中爆出猛料,宣称约翰.伯尔.威廉姆斯的现金流折现最为接近于企业内在价值的计算方法(应该就是DCF)。但芒格却表示:“巴菲特有时会提到现金流折现,但我从未没见他算过。”然而令人意外的是,就在芒格戳穿巴菲特的“弥天大谎”之后,巴菲特却变本加厉,几乎每年的《股东信》和《股东大会》都会重提现金流折现。这究竟是为什么?幸运的是,现代科技帮了忙,因为网上已经有了现成的DCF计算器。

仔细观察这个计算器,最初的想法就是DCF太扯了。仅以30年为例,就包含了多达5个变量。随便调整哪个变量,计算结果都会大相径庭。好在令人欣慰的是,在《巴菲特的股东信》、《伯克希尔股东手册》、《巴菲特公开演讲》、《伯克希尔股东大会》等多方面资料里,相关变量的取值还是有迹可循的。把这些变量的取值输入到DCF计算器之后,神奇的事情就发生了。当ROE在10%~33%之间时,市赚率公式的计算结果竟与DCF十分接近。考虑到巴菲特投资的大部企业,ROE均在10%~33%之间。这也意味着,巴菲特完全可以用心算的市赚率公式,来替代极为复杂的DCF计算器。也就是说,市赚率公式就是DCF的简化版。

上述研究还表明,ROE小于10%或大于33%之时,市赚率就会失真失效。ROE小于10%时,可以参考巴菲特投资B夫人案例。将其看作是债券,就比较容易理解了。笔者个人则追求直观,ROE为5%时,最多只能给到0.5PB的估值。ROE略微大于33%时,市赚率公式则勉强可用。ROE超过50%之后,市赚率就会明显失真。值得注意的是,巴菲特的成功案例,包括喜诗糖果、华盛顿邮报、可口可乐、苹果公司,ROE均在50%以内。巴菲特的失败案例IBM公司,ROE则“非常巧合”的大幅超出了50%。

看到这里有些读者会问,巴菲特一直都说要把长期国债利率作为折现率进行股票估值。市赚率公式里,干脆就没有体现呀?实际上,运用这个现成的DCF计算器,便可轻松解决这个问题。值得注意的是,折现率的翻倍与砍半,对应的DCF估值并不会砍半或翻倍,两者绝非线性关系。

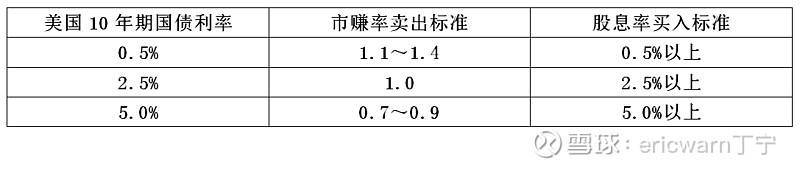

举例来说,2019~2020年,因为疫情影响,美国10年期国债利率从2.5%降低到接近为零。按照DCF计算器给出的答案,市赚率在1.1~1.4之间才算是高估。芒格在《每日新闻》股东大会上也曾表示:“现在利率这么低,我宁愿持有股票”。由此可见,低利率环境可以提升股票市场对高估值的容忍度。

与此相反,2021~2023年,因为通胀影响,美国10年期国债利率从低位升到了2.5%,又从2.5%升到了5.0%。按照DCF计算器给出的答案,市赚率在0.7~0.9之间就算是高估了。由此可见,高利率环境可以降低股票市场对高估值的容忍度。

最后要说的是,笔者个人在高利率环境下还会关注股息率。比如说现在的港币利率,便同样接近5.0%了,所以股息率5%以下的H股基本不看。买入高股息股票,不仅可以享受到超越港币的“利率”,同时还能享受到企业内在价值的增长,甚至还有估值修复的获利。比如说今年大幅下跌的医药股,前期底部的股息率估值很多都已达到5%以上,这在医药股领域绝对是极为罕见的,而这也是我把石药集团买成第二重仓股的主要原因之一。

作者:ericwarn丁宁

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

书归正传,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特连续两年买入可口可乐,市赚率估值分别为0.474PR和0.326PR,平均值刚好就是0.4PR。从此以后,“40美分买入1美元”就成了巴菲特的口头禅!因此,市赚率很可能就是巴菲特的投资秘密!

接下来,问题来了。即便有了市赚率公式,仍然无法最公平的估值茅台与银行。考虑到国企央企无法收购,只能通过股价上涨和股利支付来实现价值回归。所以笔者又以贵州茅台为标杆,加入了N这个修正系数(PR=N*PE/ROE)

●股利支付率≥50%的企业,修正系数为1.0(50%除50%);●股利支付率≤25%的企业,修正系数为2.0(50%除以25%);●50%>股利支付率>25%的企业,例如40%的企业,修正系数为1.25(50%除以40%)。

接下来,见证奇迹的时刻到了(如下表)。2018年熊市里,很多蓝筹股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买美的、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都至少翻倍了,只有中建趴在了原地不动!

不得不说的是,市赚率属于科学公式,因为可以用DCF或PEG进行解析。反观修正市赚率,则是经验公式,没什么道理可讲,并且只在最近几年才有效。在国企央企逐步加大回馈股东的大背景下,未来的某一天,修正市赚率将会彻底失效。

需要注意的是,修正市赚率仅适用于分红稳定的蓝筹股。周期股别用(景气年份就会大比例分红了)、科技股别用(经常用回购代替分红)、成长股别用(资金需要用于成长)。

最后要说的是,考虑到PE=PB/ROE,所以市赚率还可推导出第二公式:PR=PB/ROE/ROE。在估值周期股时,可以把MRQ PB和景气周期里ROE最低的一年代入到第二公式,从而计算出周期股相对保守的市赚率估值。如果周期股在景气年份里并未大比例分红,则需要用第二公式的修正市赚率进行估值(PR=N*PB/ROE/ROE)。以中国神华H和中煤能源H为例,只对比市赚率,中煤H只有神华H的“一半”多点。如果对比修正市赚率,两者就相差不多了。

作者:ericwarn丁宁

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。