整理/校对:教研汇运营团队 IvanYeung

分享时间:2020年7月11日

部分配图来自网络,如有侵权,请联系删图。未经分享人和教研汇双方一致同意,严禁转载!

喜欢的朋友记得点赞 + 关注我哦~~![]()

![]()

![]() ,我们还有同名微信、微博账号也欢迎大家关注~~私信我,拉你进教研汇粉丝群。

,我们还有同名微信、微博账号也欢迎大家关注~~私信我,拉你进教研汇粉丝群。

分享环节

一路_修行:

枫叶教育是今年2月的金股推荐之一。截至今日,我认为,枫叶教育的核心主逻辑并没有改变,疫情只是短期干扰因素。

我今天的分享包含以下三个部分:

1. 枫叶旗下学校,19/20学年的毕业成绩,关乎学校质量

2. 枫叶教育的六五规划看法

3. 枫叶教育收购CIS学校的点评

1. 枫叶旗下学校19/20学年毕业成绩

近年,枫叶教育旗下高中的人数出现下滑,投资人非常关注高中人数,而我则更关心高中毕业生的成绩。

1.1. 大连枫叶国际学校

高中校区659名毕业生共收到来自于11个不同国家和地区的录取通知书共计2443份,其中有83名同学获得世界十强大学(如伦敦帝国理工学院、伦敦大学学院)的录取共计105份;获得世界二十强大学录取148人,世界三十强大学录取195人,世界五十强大学录取320人,枫叶全球百强名校录取450人,百强名校录取率达到68.3%。本届毕业生共获得大学奖学金人民币526.9万元。

1.2. 武汉枫叶国际学校

2020届高三毕业生共计 458名,被全球十一个国家及地区的146所大学录取。获QS世界十强大学录取50人(录取率11%),获QS世界前五十大学录取285人、QS世界前百大学录取332人,QS前百大学录取率达75%。共计获得930份QS世界百强大学录取通知书、1166份枫叶世界百强录取通知书,枫叶百强录取率达88%。本届毕业生共获得奖学金超310万人民币。

1.3. 重庆枫叶国际学校

截至5月29日,该校173名高三毕业生,共获得622份来自世界各国的预录取,枫叶百强录取率超68%,获得奖学金66.9万元。其中15名同学更是斩获18份世界十强录取。

1.4. 西安枫叶国际学校

本届毕业生为首届毕业生,共计72人。截至5月4日,共12人收到17枚QS前十大学录取(录取率16.7% ),获QS前二十大学录取25人(录取率34.7%),获QS前三十大学录取32人(录取率44.4%),获QS前五十大学录取61人(录取率84.7%),获QS前一百大学录取72人次(录取率100%),共获得奖学金157.9万元。

1.5. 河南洛阳枫叶国际学校

2020届高三毕业生51名,共收到195份录取通知,其中获世界十强大学录取10人(录取率为19.6%),获世界前20强大学录取23人次(录取率为45%),获枫叶世界百强名校录取46人次(录取率为90.2%)。

1.6. 镇江枫叶国际学校

截至2020年6月2日,202名毕业生共收到国内外大学录取通知书743份,获奖学金43.9万元,获枫叶百强录取份数496份,枫叶世界百强大学录取率达到76.7%。其中有4名毕业生获得6份世界前10强大学的录取。

1.7. 天津泰达枫叶国际学校

本届高三毕业生417名,已获1111份来自全球高校的录取通知书,其中枫叶全球百强名校录取839份,百强录取率(76.7%)实现建校以来的最好成绩。其中21名毕业生获得了26份世界十强大学的录取通知书。

1.8. 上海枫叶国际学校

本届毕业生166人,12人获QS前十大学录取,92人获QS前50大学录取( 录取率55%),枫叶百强录取率 65.1%,获得奖学金871495。

1.9. 小结

此前市场对枫叶教育提供的旗下各学校毕业生升学情况有所诟病(此前枫叶教育提供的是枫叶世界百强名校),为此枫叶教育旗下各学校今年特意以QS大学排名为标准公布毕业生升学成绩。

我认为,今年最具代表性的是武汉枫叶国际学校(以下简称“武汉枫叶”),成绩可谓非常亮眼,QS世界十强大学录取50人(录取率11%),QS世界前五十大学录取285人(录取率56%),成绩超过了武汉英中学校。

武汉枫叶当届毕业班为首届AP班,AP即枫叶教育正在推行的枫叶世界学校课程体系的前身,目前已在武汉枫叶试点3年(采用AP+BC的课程体系),成绩非常好。BC课程体系由于相对简单,在申请好大学时处于劣势。基于武汉枫叶首届AP班毕业生的成绩,我们对“六五”即将全面推广并使用的枫叶世界学校课程体系较有信心。

武汉枫叶将于20/21学年开设IB课程班,学费为15万元。其余课程班学费为7.4万元。

另一亮点来自西安枫叶国际学校,本届亦是首届毕业生,QS前一百大学录取率100%、QS前五十大学录取率84.7%,上述成绩完全可以与当地优质重点高中同台竞争。

枫叶世界学校课程体系是枫叶教育发展过程中非常重要的里程碑,解决了BC体系瓶颈(即需要BC省给教师发放教师资格证)对枫叶教育发展的限制,使用枫叶世界学校课程体系后将再无相关限制,甚至长远看,枫叶教育今后可以对外输出自己的课程体系标准。

之所以重点展示升学成绩,是想强调,枫叶教育的上一个五年规划(2015-2020年),即国际化向精英化转型的规划,是以教学质量为重点,而非追求规模提升。目前看来,枫叶教育实现了自己的规划目标,成果不错,教学质量有了明显提升。市场的误区在于,认为近两年枫叶教育的高中人数下滑,代表着枫叶教育竞争力的下行,后续再无增长动力。对此,我并不认同,我认为教育的长逻辑在于教学质量。

2. 枫叶教育“六五”规划

2.1. 国内规划

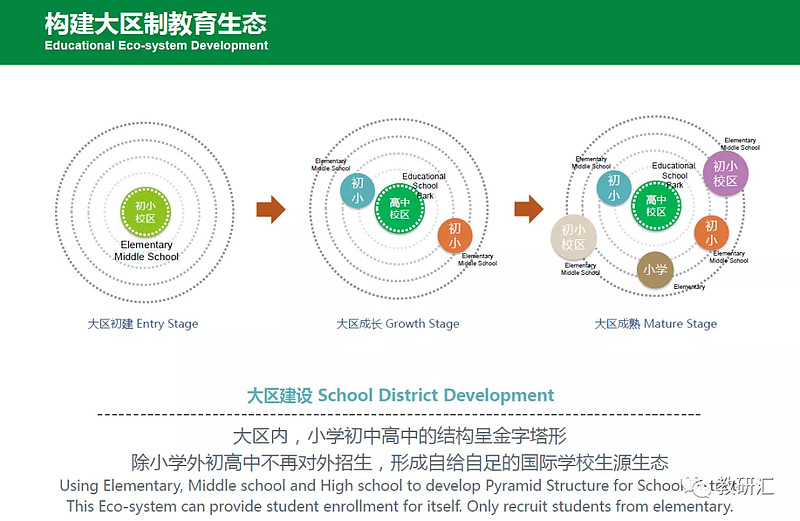

“六五”规划中的“构建大区制教育生态”,指出枫叶教育在大区建设中,小学初中高中呈金字塔型,即高中要质量要成绩(金字塔尖)、规模靠幼儿园/小学/初中(金字塔底座)。

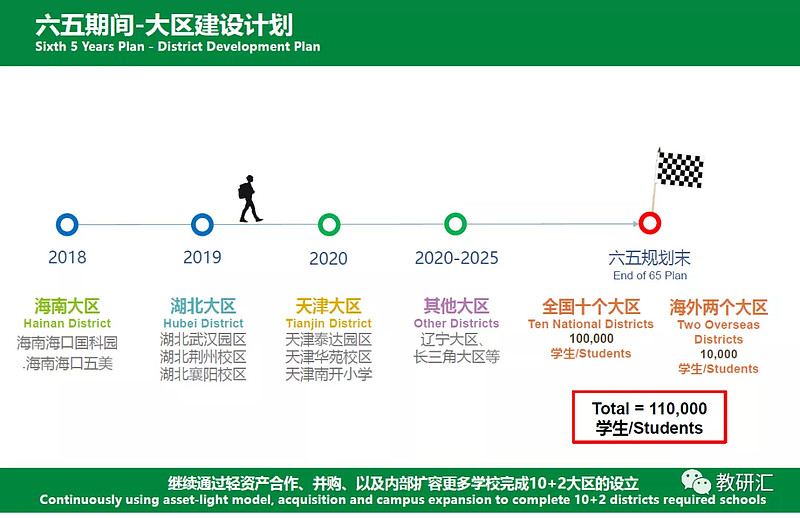

“六五”规划的“大区建设计划”是,形成国内共计10万名学生的规模,以大区中的国际高中为核心,大力拓展小学、初中、精品幼儿园。集团20年已新签约南京(溧水)项目,同时公司亦指出“六五”期间将会择机并购以进入北京。

“六五”规划是枫叶教育管理层清晰思路的体现,即高中以成绩为重点,大力拓展招生容易的幼儿园、小学、初中。我认为,枫叶教育旗下小学性价比非常高,平均学费3万多元(与天立教育旗下小学的学费相仿),教学成绩优异,口碑非常不错,开设了英语特色课程及各种兴趣活动班。以天津华苑枫叶国际学校的小学为例,具体请见链接。(https://mp.weixin.qq.com/s/P9M33Gx4ZyPTTd7PbMVFng)

我对枫叶教育金字塔型的“大区制教育生态”战略非常认同,只要枫叶教育稳步拓展小学,规模保持稳步提升的确定性很高。

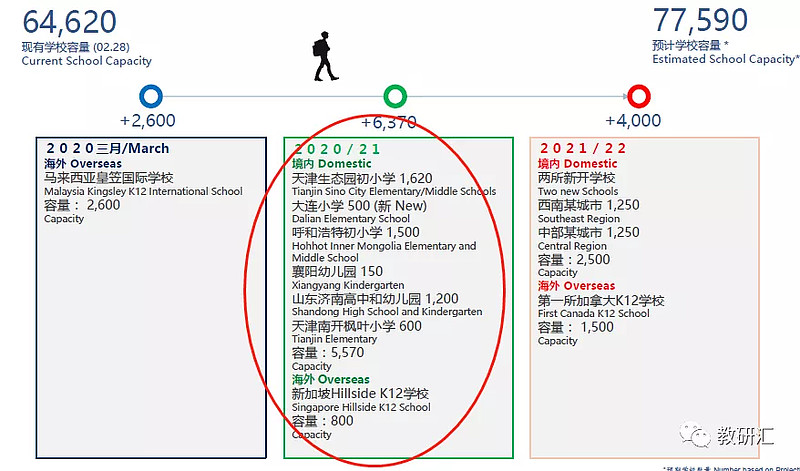

下图为枫叶教育提供的20/21学年学校开办计划,除了新布局的济南大区外,新设学校均为幼儿园、小学、初中。

“六五”内仍将有新学校陆续落地,如近期公布的南京布局(2020年7月2日,枫叶教育集团与南京市溧水区人民政府正式签署合作办学备忘录,双方将在南京市溧水区合作创办一所枫叶国际学校。)。南京项目为轻资产项目,是枫叶教育竞争力的体现。

轻资产办学,由地方政府提供土地,枫叶教育提供学校设计“图纸”,地方政府出资完成学校建设并交由枫叶教育运营。我认为,地方政府在选择合作对象时,势必会对众多国际学校进行考察,而选择枫叶教育作为合作对象,并采用轻资产运营模式,是枫叶教育竞争力的重要表现。目前,选择枫叶教育并采用轻资产运营模式的省会城市包括南京、济南、呼和浩特,需要强调的是,在《民促法实施条例》尚未明朗的当下,枫叶就已取得了上述成绩。枫叶教育的轻资产项目,仅需在校学生人数达到400人即可盈利,济南枫叶双语学校于2019年9月首次招生,学生人数500人,19/20学年当年实现盈利,对于以重资产为主的教育生意来说是非常不容易的。

“六五”内即将落地的城市还包括贵阳、郑州、深圳、北京,其中深圳将开设新的小学。

我认为,枫叶教育的“六五”规划值得信赖,毕竟过去25年中,即过去的5个五年规划,枫叶教育均实现了自己设定的目标(学生人数)。

2.2. 海外规划

枫叶教育的“六五”规划中,将海外分为两个大区,即东南亚大区、北美大区,学生人数目标为1万人。

东南亚大区,通过并购CIS学校、运营马来西亚皇笠学校、收回位于新加坡的一处教育物业并有效利用,实现学生人数5000人的目标几无问题。

北美大区,预计枫叶教育将会通过并购相关学校,并有效利用枫叶教育位于北美的教育物业,以实现规划目标。

2.3. 一张证书、两个认证、全球对接

“一张证书、两个认证、全球对接”是枫叶教育创始人、董事长兼CEO任书良博士的理想,在“五五”规划中,枫叶教育推出了自主的、中西结合的枫叶世界学校课程体系,后续将在全球范围内,包括东南亚大区、北美大区,尤其是华人聚集地区,推广该课程体系。我认为,基于近年枫叶教育旗下高中毕业生的升学成绩,在全球范围内,枫叶教育的品牌属性越来越强。

3. 关于枫叶教育收购CIS学校

CIS为新加坡的顶尖国际学校。疫情之下,并购机会难得,此次卖方是2家私募股权基金,2014年以约4.1亿新币收购该项目,随着私募股权基金到了退出时间,该项目要么选择IPO要么出售,因此给了枫叶机会,毕竟这个时候只有极少数公司有支付大额现金(总计6.8亿新币,具体下文)的能力。

根据公告,总收购代价为6.8亿新币,将以现金方式分两批支付,其中4.4亿新币为股份对价,第一批包含收购90%股份和偿还现有银行债务2.37亿新币(截至20191231数据),第二批为21/22学年结束后,根据EBITDA以及学生人数进行调整对价并收购剩余10%股份。

具体指标如下:

PB=6.8亿新币/0.928亿新币(截至20191231未经审计净资产)=7.3

基于20/21学年经调整EBITDA计算,PE= 6.8亿新币/0.514亿新币=13.2

基于20191231未经审计税后净利润,PE=6.8亿新币/0.206亿新币=33.1

我认为,6.8亿新币对价为合理价,该价格为双方在一级市场上经过多次谈判博弈得出的价格。卖方于2014年收购CIS,彼时交易对价约4.1亿新币,当下退出股份对价为4.4亿新币,及获得过往数年的办学盈余现金(学校资产下,经营活动现金流净额大于净利润),卖方获得了不错的投资收益。

我一直认为,收购对价是否合理,核心是买方后续能否更好地对项目进行整合,并且发挥出更大优势,而枫叶教育收购CIS,正是看枫叶教育后续对CIS价值能否充分发挥。我认为,枫叶获得CIS学校后,无疑将会比卖方(即私募股权基金),能够发挥出更大的价值。枫叶可以通过使用CIS这个顶尖品牌、及其师资力量:1)进行分校扩张,尤其在东南亚扩张,比如枫叶教育旗下马来西亚学校可以通过借用CIS办学经验设置IB课程,走高端办学路线;2)枫叶教育通过CIS学习IB教学课程体系,完善自身的枫叶世界学校课程体系,而枫叶教育则对CIS输出自身的办学管理经验/体系,提升CIS的盈利能力,形成互补作用。我认为,枫叶教育管理下的CIS,肯定比私募股权基金更有优势。

我认为,枫叶教育整合CIS,将有望提升美国众多大学对枫叶教育旗下学校的信赖。枫叶教育旗下学校本届毕业生合计超200人,获得的QS世界十强大学录取主要来自伦敦大学学院与伦敦帝国理工学院,这是枫叶教育多年的办学积累结果,形成了上述大学对枫叶教育品牌的认知与信赖,具有资源属性,枫叶教育旗下学生在申报伦敦帝国理工学院时,就会比其他国际学校学生拥有更大优势。而CIS过往的毕业生被众多美国名牌大学录取,办学备受美国名校认可,整合CIS将有望提升美国大学对枫叶教育品牌的认知与信赖。这种优势,升学路径以高考为主的其他民办学校,难以获得。

枫叶教育在电话会议中提及,CIS的收购,收购资金来源为银行贷款及内部资金,即以财务杠杆方式完成,详细方案尚未公布。

综上,我认为,CIS的收购,是枫叶教育推进“六五”战略下的一步好棋,枫叶教育规划了东南亚大区,后续通过CIS品牌继续在东南亚扩张,加强了枫叶教育在IB课程体系上的实践,同时也弥补了枫叶教育缺少美国大学升学经验积累的劣势。

北京茶壶:

1.关于任书良博士

枫叶教育的毕业季,也是招生季。我观看过多场枫叶教育旗下学校的毕业典礼视屏,其中我对大连枫叶国际学校毕业典礼的印象尤为深刻:

1)上台领奖的学生气质落落大方、口才好,成熟度堪比大学生;

2)与落落大方的学生相比,任书良博士明显紧张、拘谨,这与我们在公共场合(如接受采访、股东大会)看到的、作为董事长身份的任书良博士形成了反差。我一直相信,越在乎的事情我们越会紧张。相对于董事长身份,任书良博士或许更在乎其作为校长的这个身份,这也侧面佐证了任书良博士是一位有情怀的教育家。

2.关于CIS的吸引力

1)地理位置优势,新加坡与泰国(如曼谷、清迈)是中国家长为低龄子女挑选留学地点的热门选择之二,随着中国学生出国留学的逐渐低龄化(从高中下至小学),加上这次疫情暴露出中国低龄留学生存在自理能力问题,今后新加坡的地理位置优势或将更为突出;

2)语言环境优势,新加坡的英语环境,是家长们会选择新加坡作为“跳板”(入读本科之前提前历练)的重要原因;

3)IB课程体系,CIS一直深耕IB课程体系,而IB课程在中国已逐渐热门。

3.关于枫叶教育毕业生去向

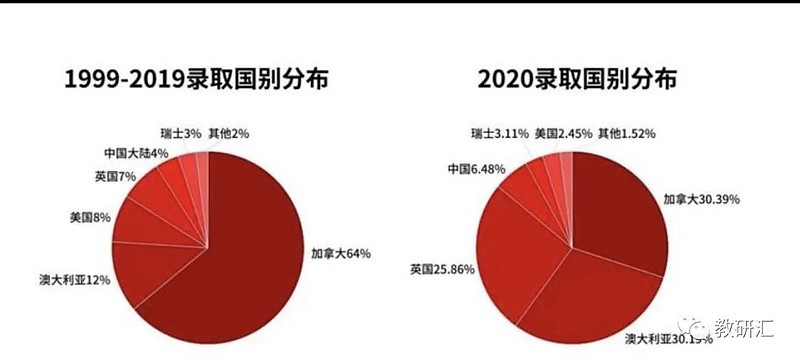

枫叶教育提供了毕业生录取国分布,具体如下图所示。加拿大从此前的超60%比例大幅缩减超一半,仅30.4%,澳大利亚及英国比例均大幅提升,分别为30.2%和25.9%,而瑞士比例(3.1%)则超过美国比例(2.5%)。枫叶教育的毕业生去向已经更为多样化。

4.关于枫叶教育所解决的教育“痛点”:

我认为,K12学历中的国际学历子赛道,所解决的主要“痛点”是:中国家长通过自己经济实力的优势来降低孩子学院压力和/或相对提升孩子本科学校级别的需求。

我在此提供一个观点,我认为QS100与国内的985为同一水平,或许存在争议,即有人认为QS30或QS50才能对应985,但是基于清华北大的QS排名(近年在排名在20-30名),我坚持我的个人观点。

枫叶教育的招生历史中,曾经是“来者不拒”。由于公民同招政策,“掐尖”已不容易。为此,枫叶教育开展了“去尾”工作,据我了解,武汉枫叶国际学校近期劝退了8名品学不端学生,“去尾”从无到有,是枫叶教育自信的表现。未来,若是成绩中上等学生、成绩中下等学生,入读枫叶教育旗下学校后,分别能被QS50大学(甚至QS20大学)、QS100大学(或者枫叶百强)录取,我认为,家长会满意枫叶教育的教学服务。

交流环节

Z:枫叶教育收购CIS是一起重大收购。然而,我看到相关国外私立学校,招生受疫情影响严重,甚至有国外私立学校因此关门。二位是否了解,疫情影响下的CIS,20/21学年、21/22学年的招生情况,以及对收入的影响?是否有可供调研的渠道?

H:CIS收购协议中,包含对赌条款,第二批款项的支付取决于20/21学年在校平均人数是否达到3500人,若达不到该条件则有相应的扣减。CIS的股东(指本次交易卖方)退出,但是管理层基本维持不变,三方能同意上述对赌条款,我相信三方对后续招生是有信心的。过去几年,K12学历国际教育非常丰厚的盈利前景,吸引了资本涌入,海外K12学历参与者亦频频落地中国办学,此次疫情暴露了不少国际K12学校招生不足、日子难过的问题。我一直相信,疫情是有助于行业出清部分竞争力不强的参与者,市场份额向头部参与者集中。枫叶教育账上有大量现金,CIS交易亦是以银行贷款为主,账上现金仍基本维持不动,我认为枫叶教育之所以选择CIS这个标的(外界普遍认为CIS估值较高、交易金额过大),是因为CIS作为成熟学校能带来正值的经活现金流流入,而市场上众多潜在并购项目的经活现金流或许是负值。除非出现与枫叶教育布局区域相符、估值较为便宜的项目,枫叶教育才会出手。

X:疫情持续多长时间,存在不确定性。若疫情持续并愈发严重,则导致经济下滑,势必影响招生(CIS有较多来自海外的学生,如韩国学生),招生人数下滑是大概率事件。若疫情结束,经济于21年恢复正常,则应该看重CIS学校本身。CIS在新加坡属于规模最大、市场份额最高(约20%)学校,并且办学成绩非常好,其IB文凭通过率为98.3%、平均得分为34.1分(满分45分),教学质量数一数二,我们理应对该学校有信心。枫叶教育从私募股权基金手中买下CIS,基于枫叶教育过往的办学管理经验,只要制定好针对该学校管理层的激励机制(电话会议中提及8项相激励机制,涉及股权激励,将于后续正式公布),相信CIS能为枫叶教育带来惊喜。此前金股推荐时,我对枫叶教育最大的担心在于激励机制不足,如今枫叶教育补足短板,则无需担心。

L:K12国际学校竞争逐渐激烈,相应对优秀校长、教师、生源的争夺亦更为激烈,竞争格局是否存在恶化可能性?具体影响有多大?

X:竞争格局需要根据具体学校具体探讨,不可一概而论。各个区域的竞争程度存在差异,大连枫叶国际学校高中在校学生人数下滑,是因为周边新开了两所国际高中分流了部分学生,生态重新平衡需要时间。目前K12国际学校竞争最激烈的地区是上海,上海有超100所K12国际学校。枫叶教育尚未在上海地区部署小学、幼儿园,未来将有望落地相关学校。集团旗下学校,几乎每一所学校在自己所在区域都有众多竞争对手,其中位于大连、武汉、天津的枫叶学校均是当地在校学生规模最大的学校,这是充分竞争的结果。

H:目前,全国平均看,枫叶教育旗下学校的收费水平处于中下等,提供的服务水平处于中上等,性价比不错,对家长很有吸引力。

L:竞争即便激烈,也无需担心招生成本、教师成本?

X:我认为,只需关注枫叶教育的核心竞争力及优势,然后跟踪枫叶教育各学校的办学成绩、在校学生人数,即可验证集团的竞争力。

H:枫叶教育的招生,一直备受投资者批评,包括招生手段、招生官工作能力、招生团队“狼性”不足等。我曾亲眼目睹,在枫叶教育的某地区招生群中,其他K12国际学校竞争对手发布招生广告,而枫叶招生团队仅口头批评,处理方式过于温和。

X:集团此前也承认招生需加强改善。

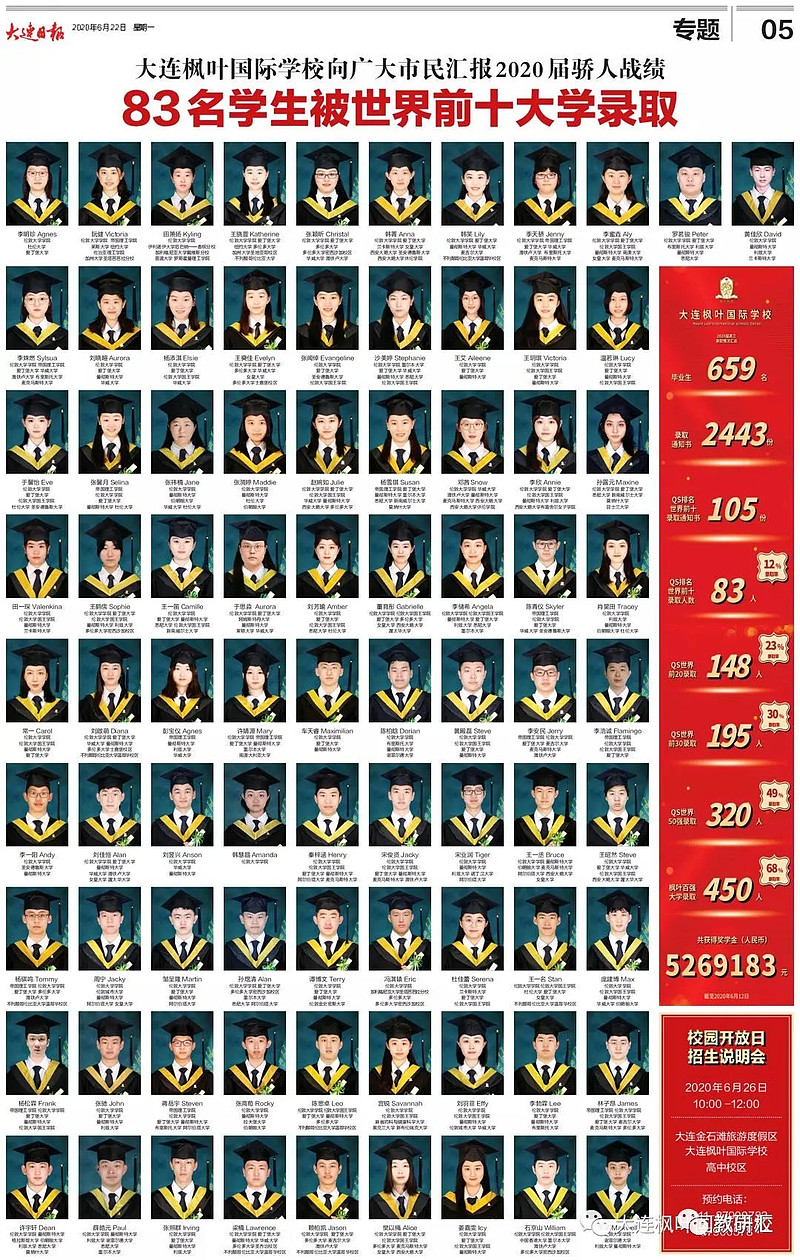

H:然而,我亦看到枫叶教育在招生方面的进步,随着各学校毕业生成绩的公布,集团展开了大规模宣传,通过发布毕业典礼的图片/视频、优秀毕业生/高二生参与“我为枫叶代言”、教师积极参与宣传等手段保障招生,尤其是优秀学生各方面水平很高,能为枫叶教育增分不少。下图为大连枫叶国际学校于《大连日报》上做的优秀毕业生宣传。

L:除了在校学生人数,是否需要跟踪生源质量?我主要担心19/20学年的毕业成绩对枫叶的招生正面影响存在滞后性。

X:生源质量难以跟踪,更应看重毕业生成绩,况且枫叶教育主打素质教育,从不“掐尖”。集团旗下各学校,近年毕业生成绩逐步提升,各学校处于良性循环状态。我认为,一家企业能够在过去25年中,每5年做一次战略规划,执行并取得不错成绩,已是这个企业的强大竞争力、优秀企业文化的有力证明。K12国际学校,与走国内高考升学路径的学校相比,扩展与复制都困难,而枫叶教育成为了其中的佼佼者。投资枫叶教育,需要我们投资人多多思考其中内因。

E:此前发布的“六五”规划版本,提及百亿元营收的规模目标。最近甚少提及该营收目标,是否有变动?假设“六五”之内实现在校生人数目标,枫叶教育营收规模将达到什么水平?

H:枫叶教育管理已提供了指引,计划到“六五”末,实现营收100亿元,其中70亿元为学费收入,剩余30亿元为其他收入。

X:枫叶教育过去25年,即5个五年规划中,最重要的规划目标其实是在校学生人数(如“五五”目标为在校学生4.5万人),甚少强调营收规模。任书良博士能够在19年11月份业绩会上提出百亿元营收目标,我认为集团是经过周密测算的,11万在校学生目标未曾有改动,对应百亿元营收规模(最新电话会议中提及其它收入占比仅10%,即学校收入占比90%)。个人粗略测算如下:1)来自国内学校的收入70-80亿元,来自海外学校的收入30-20亿元;2)国内学校收入从当下的约15亿元规模(对应4.3万在校学生),增长至70-80亿元,增长动力来自在校学生人数增长及学费提价,20/21学年集团旗下很多学校已经提价(如大连枫叶国际学校高中20/21学年的学费已从19/20学年的7万元提高至8万元),集团旗下小学学费未来5年内从约3万元提高至5万元亦是大概率。最终的“六五”规划目标或许仍只以在校学生人数为最终指标,或许不会提及百亿营收目标。

E:目前集团国内学校生均学费为3.5万元,若5年后实现70亿元营收(国内)、10万(国内)在校学生的目标,意味着国内学校生均学费翻倍。即便5年后总营收仅80亿元,取净利润率40%计算,亦有超30亿元净利润。

X:净利润率40%过高,应降低预期至20%-30%,降低的部分为所得税,相关风险需有所考虑。

- END -

$枫叶教育(01317)$ $贵州茅台(SH600519)$ $成实外教育(01565)$

教研汇 聚集教育投资者、分析师、上市公司高管的高端交流平台