吸入制剂是一种特殊的通过呼吸道、肺部给药的剂型。其以气溶胶或蒸汽形式,将溶解或分散于合适液体或固体介质中的原料药递送至肺部,以发挥局部或全身作用。

根据其装置的区别,吸入制剂可分为气雾剂(Metered Dose Inhaler,MDI)、粉雾剂(Dry Powder Inhaler,DPI)、雾化溶液(Nebulizer,NEB)、喷雾剂(Spray)、软雾剂(Soft Mist Inhaler,SMI)等。

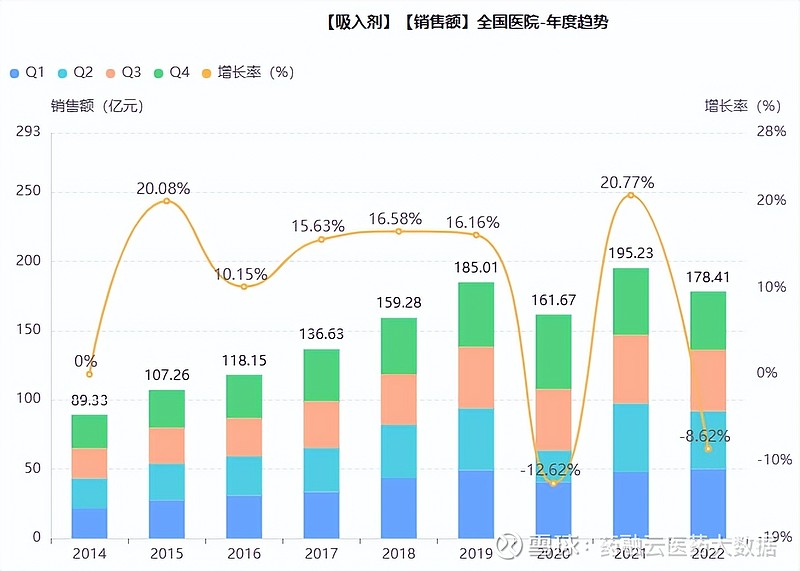

近年来,随着我国老龄化加剧,以及城市化进程加快,呼吸道疾病发病率呈上升趋势,吸入给药凭借起效快、副作用少等优势,市场正在快速崛起。据药融云数据库,在2022年的呼吸系统用药化药/生物药院内销售TOP10药品中,吸入剂强势占有7个名额。单从吸入制剂来看,2021年吸入制剂院内销售额近200亿元,2022年有所下滑,约为178亿元。

截图来源:药融云全国医院销售数据库

吸入剂“王者”腰斩,阿斯利康份额不保

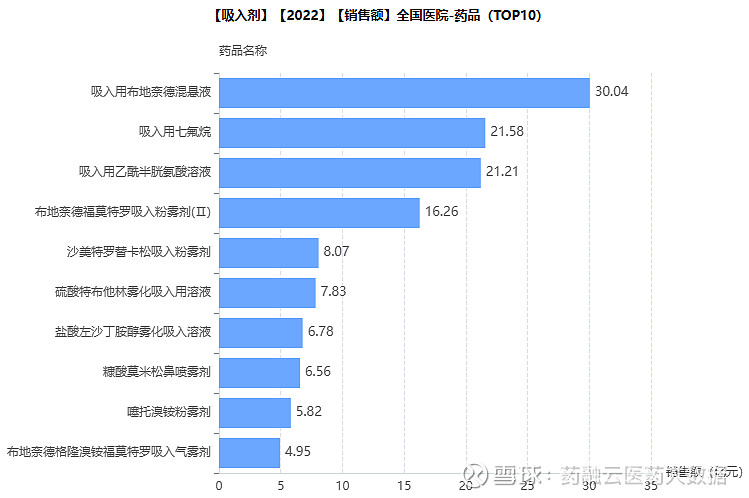

据药融云数据库,2022年院内销售额超过1亿元的吸入制剂有16款,其中吸入用布地奈德混悬液、吸入用七氟烷、吸入用乙酰半胱氨酸溶液和布地奈德福莫特罗吸入粉雾剂(Ⅱ)等4款均为10亿+的大品种。

截图来源:药融云全国医院销售数据库

值得一提的是,TOP10品种中,有3款药物均含有布地奈德成分。实际上,国内目前布地奈德相关药物共有7款,院内销售额峰值近80亿元,2022年院内销售额合计达55亿元。其中一个重要原因在于,其主力销售品种吸入用布地奈德混悬液纳入第5批集采(普瑞特药业、长风药业、健康元、正大天晴等中选),院内销售额由2021年的53亿元下滑至2022年的30亿元,跌幅近半。

七氟烷为吸入制剂赛道第二热门的品种,目前仅有吸入用七氟烷一种制剂获批,以挥发性气体的形式从呼吸道通过进入人体内形成麻醉作用,适用于成年人和儿童的全身麻醉的诱导和维持。近年来七氟烷的院内销售额均稳定在20亿元左右,其中上海恒瑞占据超6成的市场份额。

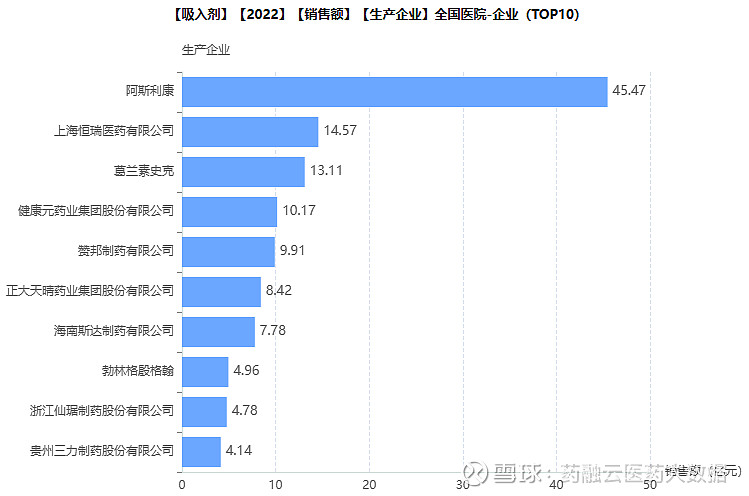

从企业来看,$阿斯利康(AZN)$ 25%的市场份额遥遥领先,其次为$恒瑞医药(SH600276)$ 、GSK、$健康元(SH600380)$ 等药企。

阿斯利康在呼吸领域有多款重磅吸入产品,其普米克令舒(吸入用布地奈德混悬液)、信必可都保(布地奈德福莫特罗吸入粉雾剂(II))等均是明星单品,前者2022年院内销售额更是高达16亿元。尽管普米克令舒并未被纳入国家集采,信必可都保却于《广东联盟双氯芬酸等药品集中带量采购》中中选,这对阿斯利康在吸入制剂赛场竞争力的影响如何,该赛道市场格局如何发展,值得关注。

截图来源:药融云全国医院销售数据库

不过,阿斯利康近年来在国内吸入制剂市场的份额实际上是在逐渐下滑的。2021年、2020年、2019年、2018年,其吸入制剂院内市场份额分别为35%、40%、45%、48%。这意味着,国产药企也在吸入制剂赛道持续发力。

一方面,是国产仿制吸入剂的陆续上市和过评,叠加医保、集采降价影响。另一方面,本土药企也在持续创新,苯环喹溴铵鼻喷雾剂、盐酸氨溴索喷雾剂、妥布霉素吸入溶液等新药陆续获批;上海恒瑞医药和四川普瑞特药业还递交了2类化药新药盐酸右美托咪定鼻喷雾剂的上市申请,在审评审批中;还有吸入用TQC3721混悬液(正大天晴)、HL231吸入溶液(海思科制药)、PA9159鼻喷雾剂(安徽柏拉阿图医药)、XW001吸入溶液(杭州先为达生物)、丙酮酸钠吸入剂(江苏长泰药业)等1类/2类新药已迈入临床阶段,如火如荼研究中。

<END>