原创 巴菲特读书会 Buffett读书会订阅号

A股跌跌不休的日子里,恒瑞医药在3月23日交出了一份亮眼的成绩单,让投资人看到了一丝阳光。

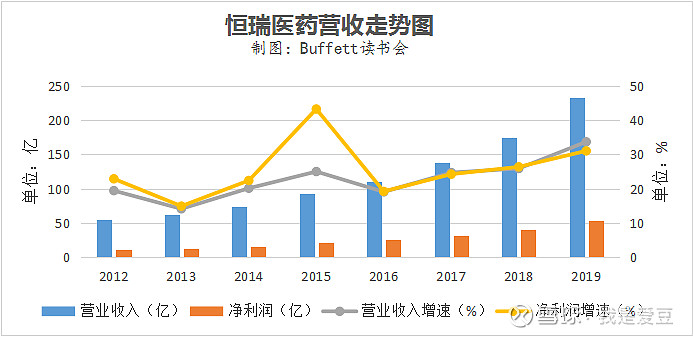

一.逻辑和隐忧1、重磅创新产品加速放量和陆续获批,尤其是抗肿瘤用药增速较快,增厚未来业绩,提升公司盈利能力;2、技术、研发优势明显,研发投入持续加大,已是国内医药行业研发投入最高之一;3、产品结构不断完善,围绕抗肿瘤、麻醉以及造影剂的产品结构优化提升,并且布局慢性病领域;4、医改等相关政策,有利于创新药为主的恒瑞医药在未来市场上的放量。虽然业绩亮眼,但也有一些隐忧:1、海外市场销售额下滑、毛利下滑、占比下滑。2、注射剂一致性评价和麻醉集采对未来业绩的影响;3、老的肿瘤产品业绩下滑。4、PD-1竞争火热PD-1药物备受追捧,除已有相关药物在国内获批的百时美施贵宝、默沙东、君实生物、信达生物、恒瑞医药之外,百济神州、阿斯利康、罗氏也在窥视着这个“超级蛋糕”。除了上述8家企业,欲进军PD-1/PD-L1市场队伍还在不断壮大。国产队伍方面,由正大天晴、复宏汉霖、海正药业、基石药业等十余家企业组成的第二梯队已经开始跃跃欲试,涉及30余款PD-1/PD-L1单抗在研。在动辄百亿元的市场份额面前,众多企业纷纷加入竞争也不足为奇。然而,PD-1/PD-L1的入门门槛不低,对研发实力要求颇高,研发投入对部分企业来说并不那么容易,而且还要看疗效。因此最后能够得到消费者认证的,那才是好药,才能称之为赢家。二.重点指标解读1、业绩持续高增长,三年翻番2019全年实现营收232.89亿元,同比增长33.7%;净利润53.3亿元,同比增长31.05%;扣非净利润49.8亿元,同比增长30.94%。业绩增长趋势喜人,和2016年相比,营收翻了一倍多(2016年营收110.94亿元),仅用了三年的时间(小规模公司业绩几年翻一番很正常,但是像恒瑞这样的一个基数,用了三年实现翻番,还是让人觉得不可思议的)。希望未来的恒瑞还能继续保持。对于持续增长的业绩,公司表示:一是创新成果的收获。创新成果的逐步收获对公司业绩增长起到了拉动作用。二是公司产品结构优化。随着公司产品结构调整,以手术麻醉、造影剂为代表的公司非抗肿瘤药产品在各自治疗领域内逐步扩大市场,继续保持快速增长态势。未来,公司将继续稳步推进研发创新和制剂产品的国际化,加速产品结构的优化,确保公司业绩可持续增长。

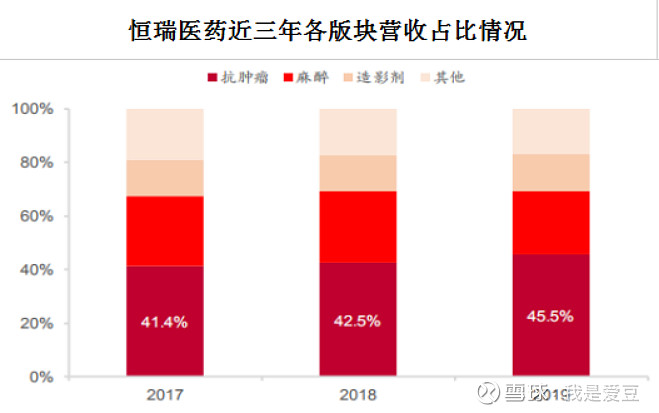

2、分产品看,抗肿瘤创新药实现快速增长,占比持续提升2019年三条重要产品增速:肿瘤43.0%、麻醉18.4%、造影剂39.0%。其中最为亮眼的是肿瘤药。受益于公司多款肿瘤创新药和仿制药放量,公司抗肿瘤用药实现大幅增长,收入占比提升至45.5%。2017-2019三年业绩翻番。造影剂收入也实现近40%的增长。麻醉用药受右美托咪定纳入集采影响,收入占比略有下降。

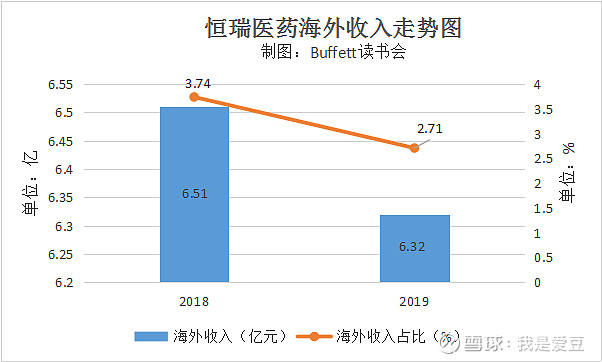

3、海外市场销售额下滑、毛利下滑、占比下滑。恒瑞医药一直有推进国际化的战略,积极开发海外客户。但是从数据上看,效果不是很明显。2019年海外营业收入占比仅为2.6%,比2018年的3.7%下滑了1.1个百分点,占比下滑同时,海外销售的总金额也在下滑。2018年,恒瑞医药的国外销售金额为6.5亿元,而2019年这一数字下滑到了6.3亿元。此外,2018年,恒瑞医药国外市场的销售毛利率为75.07%,比上年下滑了2.09个百分点,而2019年,该公司国外市场的销售毛利率为70.05%,在2018年的基础上又下滑了5.03个百分点。国外市场的营收占比、营收金额和销售毛利率全部下滑,从一定程度上说明恒瑞医药通过消减海外利润并没能换来市场份额的增长。海外市场未来如何长远发展,值得恒瑞的管理层好好思考。

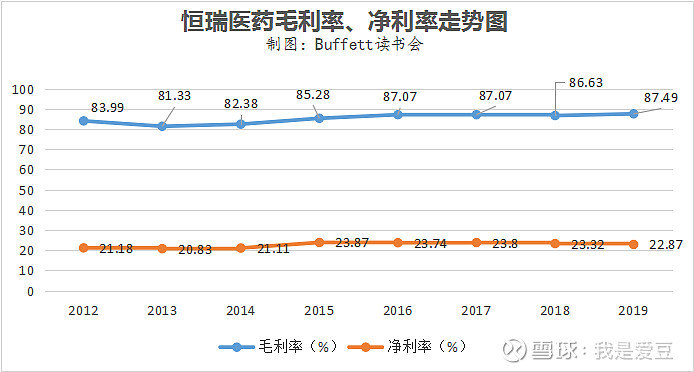

4、盈利稳定,毛利增长。2019年公司毛利率为87.49%,同比增长0.86个百分点,毛利率增长主要是高毛利率产品——抗肿瘤用药占比提升,从而使得整体毛利率往上走(抗肿瘤用药2019年毛利率为93.96%);净利率为22.87%,同比下降0.45个百分点,主要是研发费用增长快,从而导致了净利率略有下降。从常年来看,恒瑞医药的盈利能力还是很稳定的,并保持在同行业的较高水平之上。

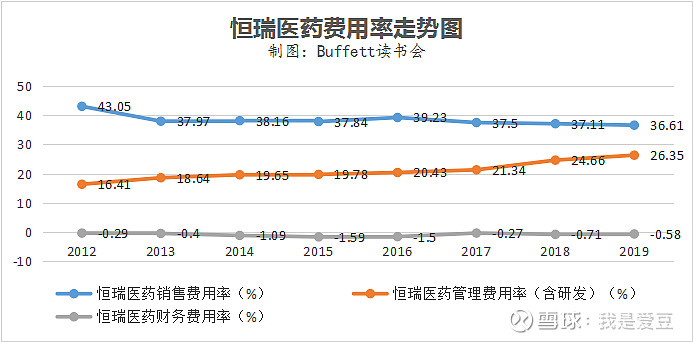

5、三费控制:销售费用降,研发费用升2019年公司整体费用率为62.38%,同比增长1.32个百分点。其中销售费用率36.61,同比下降0.5个百分点。关于销售费用率,公司表示:仿制药和创新药会有一个此消彼长过程,但总的来说销售费用率会有所下降;管理费用率(含研发)26.35%,同比增长1.69个百分点,主要是公司加大了研发投入(像恒瑞这样的研发型医药公司,哪天研发投入下降了,我们才是要紧张呢);还有就是全国各地的子公司的成立,使得管理费用增长;财务费用率-0.58%,同比增长0.13个百分点。总的来看,费用控制的不错,也说明之前的销售渠道都在为后来的药品进入起到作用(销售费用没有白花)。

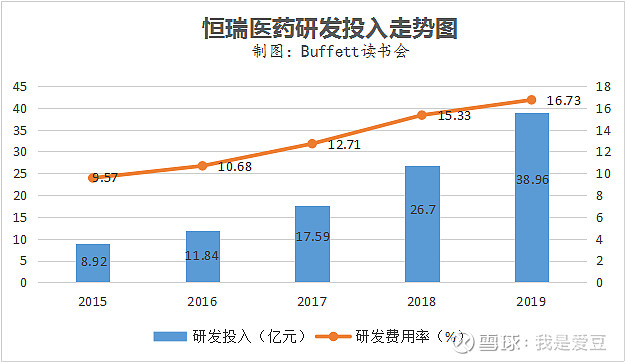

6、研发投入继续提升,在研管线不断丰富1)研发投入持续增加:2019年研发投入38.96亿元,同比增长45.9%,连续三年增速超过45%,占收入比重从去年15.33%提升至16.73%,已经逐步接近海外大型跨国药企的研发投入比例。

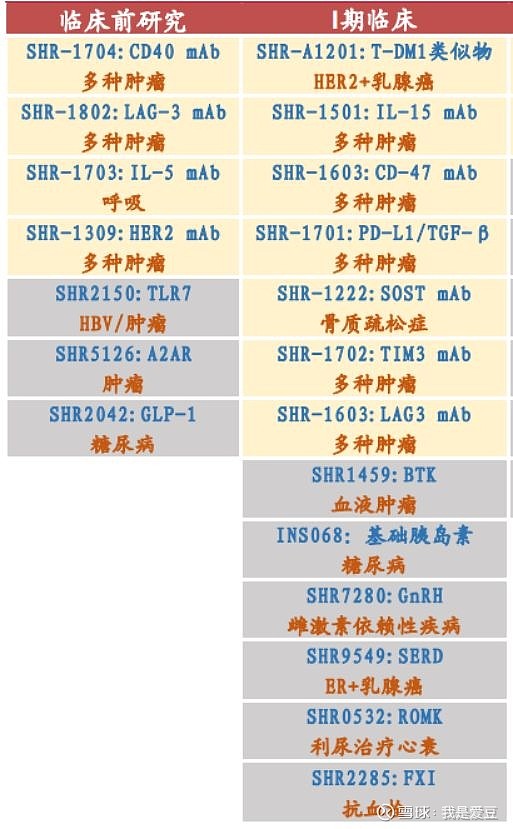

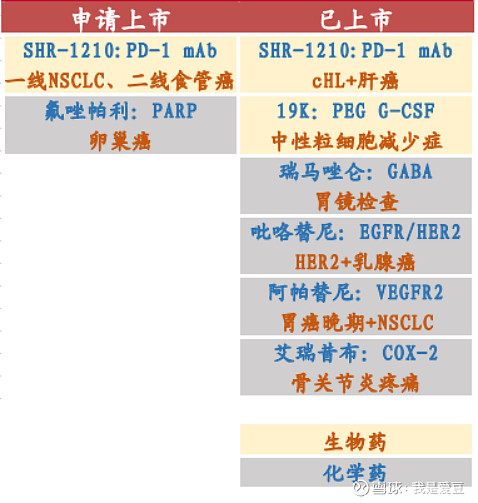

2)技术实力过硬:几年来,公司先后承担了44 项“国家重大新药创制”专项项目、23项国家级重点新产品项目及数十项省级科技项目,先后申请了874项发明专利,其中335项国际专利申请。3)向世界最新创新药进发:公司的创新模式也从创新初期“me-too”、 “me-better”逐步走向源头创新,创新药布局正在从小分子药物向大分子药物转变,产生了具有自主知识产权的抗体毒素融合物(ADC)技术平台,掌握了肿瘤免疫抗体系列产品开发专有技术,在代表着全球医药产业发展方向的生物技术领域,公司搭建了一系列研发平台,并率先在国内申请国际领先的抗体毒素偶联物ADC 药物(生物导弹)。4)创新药效率提升,获批变现速度加快:创新药艾瑞昔布、阿帕替尼、硫培非格司亭、吡咯替尼、卡瑞利珠单抗和甲苯磺酸瑞马唑仑已获批上市。在创新药开发上,已基本形成了每年都有创新药申请临床,每1-2年都有创新药上市的良性发展态势,其中处于2、3期临床的有10几个品种,卡瑞利珠单抗非小细胞肺癌一线、食管癌二线,以及氟唑帕利BRCA突变卵巢癌适应症均申请上市并获优先审评资格。

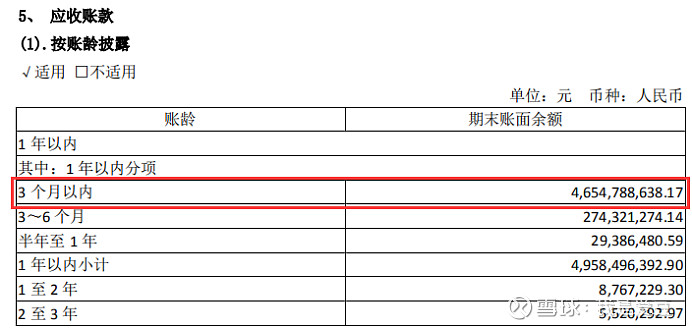

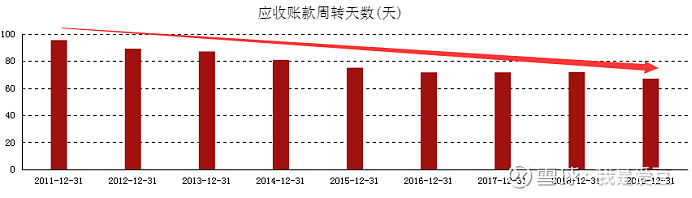

5)国际化道路:仿制药国际化方面,公司盐酸右美托咪定氯化钠注射液在美国和新西兰获批,注射用达托霉素在美国批准上市;硫酸氢伊伐布雷定片在英国、德国和荷兰获批;此外,2019 年公司分别向美国FDA递交了3个原料药的注册申请;向澳大利亚递交了1个原料药的申请,其他新兴市场也逐步加强注册力度。创新药国际化方面,阿帕替尼与PD-1联合用药、SHR3680、SHR0302、SHR1459 等产品获准在海外开展国际多中心临床试验。目前已有包括注射剂、口服制剂和吸入性麻醉剂在内的19个制剂产品在欧美日获批,2个制剂产品在美国获得临时性批准,公司正走在成为国际化创新药企的大道上。(公司海外市场份额近两年没有增长,希望通过后续创新药等海外临床试验开展,能够占领一席之地。)7、应收账款及应收票据增速小于营收增速2019年应收账款为49.06亿元,同比增长30.05%;应收票据5.29亿元,同比下降19.78%。看看账龄,基本上都是在3个月以内的,坏账的可能性不大;还有应收账款周转天数也在逐步下降中。此项数据持续关注即可。

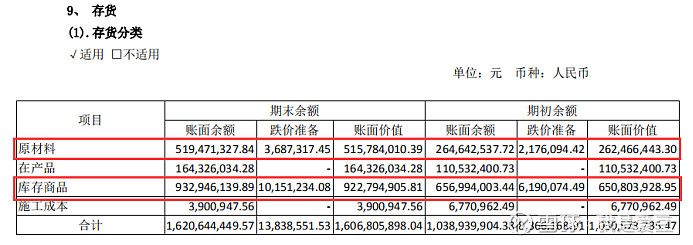

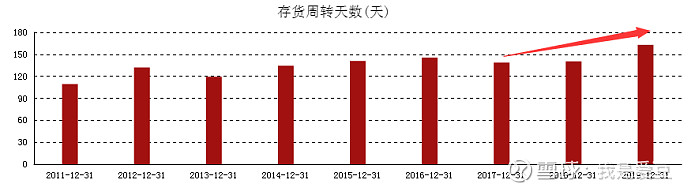

8、原材料、库存商品增速过快2019年存货为16.07亿元,同比增长55.91%,涨幅有点多了。其中原材料同比增长96.51%,库存商品同比增长41.79%。库存商品增长过快的话,就有点产品滞销的感觉,我们从存货周转天数上也能看出,周转时间有所增长。

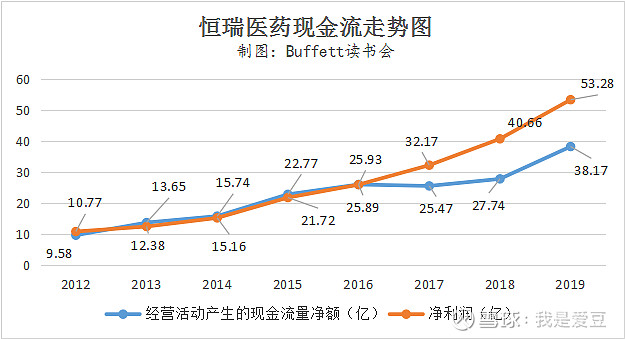

9、现金流有待加强2019年公司经营活动产生的现金流量净额为38.17亿元,同比增长了37.58%,和净利润走势相比,还是不太理想。公司给出的解释为:2019年陆续上市了一些重磅的品种,新上市的品种首先要堆库存,占用一些应收账款的额度,导致经营现金流有所降低。

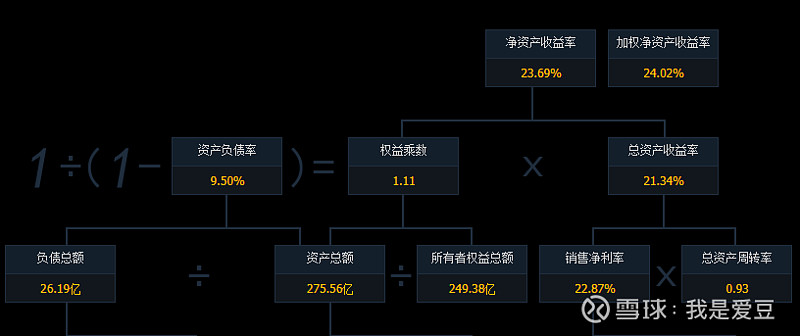

10、杜邦分析

2019年ROE为24.02%,同比增长0.42个百分点,这主要是资产周转率做的贡献。资产周转率微升,主要是因为营收增速略快于总资产增速,这个不错,说明产品卖得很快,周转速度快。

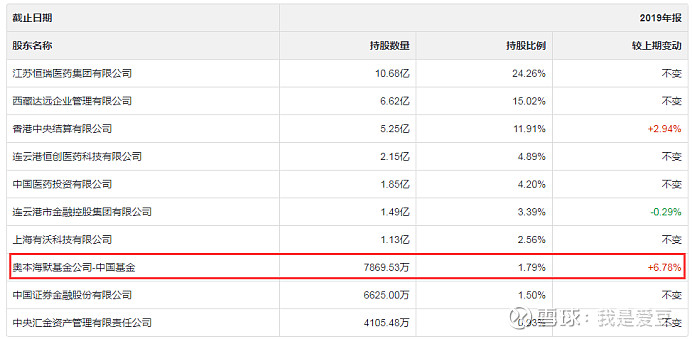

11、增减持情况2019年公司高管总计减持235万股左右,减持价格区间多位于60-88元,还有的减持没有完成,预计一二季度还会有高管减持发生。当前估值股东高管的减持,也能够理解。再看机构的情况,和2019年三季度相比,奥本海默基金公司——中国基金在四季度加仓了499.99万股,截至2019年末,该QFII以持有7869.53万股,位列恒瑞医药第八大流通股股东。

12、股息率恒瑞医药的股息率不高,但是派现金额还是很多的,共10.17亿元。和公布业绩的13家医药公司相比,派现金额排名第一。价值型公司我们当然希望股息率越高越好,但我们还是把恒瑞定义为成长型公司,而且恒瑞的ROE足够高,把钱留在公司可以继续为股东创造价值。

13、估值

目前PE估值处于中位区。

与同行相比,也相对较高。但是医药行业投资给那么高的估值,看的还是未来创新药带来的收益。

恒瑞医药业绩说明电话会议20200323

Q:去年的产品状况,疫情影响如何,对2020年影响?A:去年增长最快的是肿瘤药,其中增长最多的是PD-1和白蛋白紫杉醇。其次就是吡咯替尼和19K。其次就是造影剂,增速39%。去年年中解决了产能问题。其他还包括艾瑞昔布,进入医保后近两年在持续放量。麻醉增长较慢,主要是受到右美托咪定集采的影响。疫情主要是对手术麻醉这一块有比较大的影响,手术都在延期。肿瘤线恢复的比较好,目前恢复到正常情况的70-80%,对2020年业绩暂时还没有调整。Q:疫情对临床入组方面有何影响?临床入组影响了哪几个项目?A:临床目前有160多个项目,已经入组的病人受影响可控,新入组都会有些影响,但是整个临床都要在3年左右,1-2个月的影响可能也不是特别的关键。我们主要的工作都是自己在做,CRO委托的很少,主要是医院那边的影响更大。Q:医院配送和销售代表恢复的状况?A:各个科室不太一样,肿瘤比较正常,有的科室会比较慢一点,主要看医院。关于集采和一致性评价Q:麻醉和造影未来会不会进入集采?A:仿制药以后都是要进入集采,主要是看竞争的情况。肿瘤的老产品都是20-30家能生产,竞争压力大。麻醉的话本身生产壁垒较高,但是右美托咪定去年也进入了集采,因此长期看都要进入集采。造影剂的话原料药和制剂目前做的都不是很多,因此销售情况都不错,但是长期看超过3家的产品未来都会进入集采。Q:是否执行了集采新的价格?白紫的产能和销量?A:集采新价格目前都还没有开始执行。白紫去年每个月10万瓶,今年还有个扩产的计划,今年估计还要翻番。Q:注射剂一致性评价的影响?A:注射剂占公司收入的70%-80%。2017年底国家就发布了技术方面的准则,去年发布了征求意见稿,目前还没有形成正式的发文,公司准备工作还在做,药监局不会受到疫情的影响,预计会很快发文。关于研发进度和产品情况Q:瑞马唑仑和氯胺酮的情况?A:这两个产品对麻醉线的贡献会比较多。由于刚拿到批件,因此3月初开始发货。Q:法米替尼今年是否会申报上市?A:现在主要是和其他产品联用做的多一些。单药的话再看情况。Q:法米替尼和阿帕替尼是否还会再继续加大研发投入?A:临床很多都是要一边做一边看,如果效果不如别人,那就不要投入了,主要看临床数据,和PD-1的联用来看,数据还是不错的,因此目前还在推进中。Q:慢病线变成下一步的重点,自免和糖尿病有何准备,重要产品的上市时间表?A:糖尿病和痛风类的产品越来越丰富,原来单个品种的销量都不大,这几年慢慢分出来,放在综合线里,目前单产都在提高,糖尿病目前还没有准备团队,放在综合线里,以后会慢慢分出来。Q:肿瘤老品种是否掉的比较厉害?A:肿瘤老品种增长会比较难,都卖了很多年了,目前主要看新的品种。Q:PD-1销售的预期?A:国内的PD-1上市时间差距不大,目前主要看大的适应症上市的差距,肝癌目前已经拿到批件了,国内最快,后续主要看医保谈判的结果。PD-1未来的竞争就是看哪些大的适应症能够先纳入医保,第二个就是看销售团队和销售效率。第三个就是看PD-1和其他产品的联用,争取把临床的数据放入说明书。目前内部定的指标比较高。PD-1是去年7月底开始发货,比竞争对手晚了半年,但是销售人员较多,在基层和二线市场比较有优势,因此增长还是比较快的。今年受到疫情影响,肯定不达预期。Q:JAK抑制剂目前状况如何?A:类风关已经在III期临床。综合线2000多个人,但是涉及到的品种也很多,不是单单卖自免产品。关于未来Q:未来出口什么展望?A:海外出口每年都会报很多产品,单个产品每个都是小几千万的收入,合计还是比较可观的。放量周期都在1-2年。去年拿到4个制剂的海外批件,今年也有几个品种再报,但不太方便透露,海外出口是长期的,非常重要的战略。在非规范市场,都有很多的出口,包括原料药的出口,这两年增长都比较快。出口团队销售人员不到10个,今年会增加,海外主要靠合作伙伴推进。Q:未来BD的方向和重点?A:BD未来还是会和目前的管线有一个协同作用。另外就是会看一些比较早期的品种,虽然风险会更高,但是看收益是否能够平衡。另外就是把我们自己的创新产品授权给海外去做。Q:下一期的股权激励是否有时间表?A:这一期还未解锁,最后一轮解锁是明年1月份,之前的股权激励都是循环做,应该会等待这一轮结束后再继续做Q:美国要对中国的创新药进行遏制,恒瑞有没有应对策略?A:之前没有太关注到这个情况,国内目前在美国做的主要都是临床,中国的创新药对美国肯定构不成威胁,不会是美国的重点。现在没有受到遏制的感受。恒瑞解决的也是海外的临床需求,对海外实际上也是一种利好。

总结:研发实力一直是我们看好恒瑞的重点,目前研发投入比例已经是A股医药公司最高。研发平台化已经成为恒瑞的护城河,创新药进一步将为公司贡献主要业绩,这也是公司在医保控费下能够继续成长的原因。