小区门口新开一家厦门银行在装修,定期存款利息比四大行高出很多,我在想股市中2%的股息能否当估值锚。

高股息的股票最近几年都很坚挺,随着股价上涨很多股票由高股息变成了低股息,那些提前买的投资者不仅赚到了股价上涨的钱,还拿到了一份可喜的分红。那些还不相信或者还在怀疑分红是智商税的可以开除价投籍了。

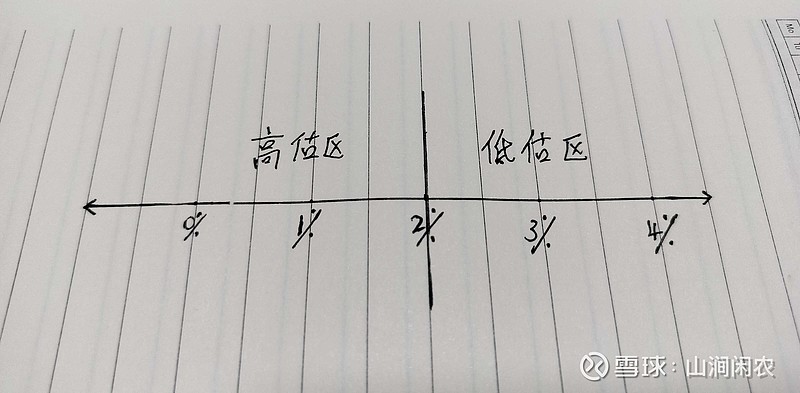

上图简单粗暴的做个筛选,高估中有合理,低估中也有陷阱,但适合大多数时候。也就是股息大于4%的时候,股价就有上涨动能,越接近2%动能越弱,反之股价向下牵引,低于2%的股息率难有超额收益。即股息越高安全边际越厚。

我以前说分红是必要因素,但不是选股的唯一要素,要结合公司经营相佐证。因此在比较过程中也不是说股息率高就好,低就不好,要和当下是否有便宜占有关,千万不要说对应未来几年今天才有便宜占,很多人拿2年3年都是困难的。因此提醒一下现在追高股息的人要深入思考一下,是否真的值得买,为什么以前没有买,到现在涨起来了才发现他的好。

同样2%的股息,100亿市值,4亿净利润,2亿分红,我就觉得可以等待,因没有便宜占。如果6亿净利润,2亿分红我就会考虑买。有很多其他因素哦暂且不论。

那如果4%的股息,100亿市值,4亿净利润,全部分光呢?也就不值得买,因没便宜占。

目前我的持仓中江中药业就快要接近这种现象,今年分红两次大概率分8.5亿,当下股息5.1%,打眼看股价上涨的动能很强,最近却一直没有跟随突破。很多人诟病分红大于净利润不可持续性,其实大可放心每年经营现金流量远远大于净利润,去年在超额分红后还有增加近一亿的净现金。前两年的固定资产投资已经开始产生收入进入折旧期,公司已经进入二次曲线增长的稳定区,后面没有什么重大的资产支出,经营现金流量还会进一步提升,鉴于现金太多严重拉低净资产收益率的考核指标,还会保持这个分红数额一直持续到考核结束。

江中药业的股价不涨也就是说和分红无关,和当下占便宜不够有关,160亿市值的这个价位维持着,等待净利润的提升拉开占便宜区间,或者在往下跌拉开空间。

或者和分红也有关,就是当下看得见的分红股息率才2.6%更重要,未来能否年年二次超额分红不具备确定性,从这方面看也没有便宜可占,就这些价位上下焦灼着,跌了有承接觉得可以买,这个股息率也能接受,下有保底,赌未来年年超额分红。

我的另一个持仓苏盐井神就是另一番景象,刚分红,目前股息率4.4%,就属于一眼定胖瘦的低估,不仅从股息率观察低估,就是其他各项指标看也是低估,因此具备上涨的动能,大家目前还只是把他当周期股看待,造成偏见。公司业务经营在努力的去周期化,往公共事业服务上走。

买股票就是买未来。我信自己持有的公司未来都有星辰大海,同时满足下有保底的需求。关于苏盐井神的逻辑分析有前面三盐井喷网页链接和盐代煤网页链接这两篇文章,这就不赘述了。祝大家端午安康,幸福长长。

以上都是个人浅见,定有不对之处,请海涵,请留言向大家学习。我上述提到的公司不做买卖建议,我不能为你的钱包负责,投资有风险,捂紧口袋,不做韭菜。@今日话题 @雪球达人秀 $长江电力(SH600900)$ $上证指数(SH000001)$ $XD苏盐井(SH603299)$