钱多,那是底气,说家产。

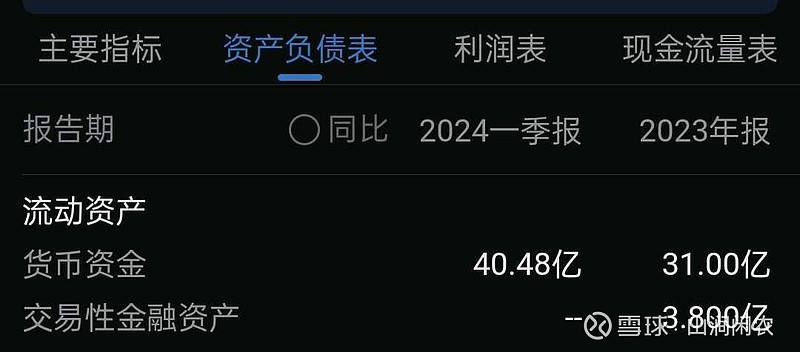

苏盐井神的财报大跨步发展得益于19年重大资产重组并入食盐批发零售业务,真正产销一体化的新型盐企,资产质量均上台阶,当年货币资金10.23亿,到24年一季度的40.48亿,经营现金流量6.7亿到23年的12.97亿,净资产也由最初的19.66亿增长到现在55.48亿,每年稳步提升。

目前有八个矿区,121亿吨储量,位居全国前列。

盐穴盐腔体积没有统计数量,目前在运营储天然气项目(一期)一个,在建储能发电一个,盐腔只会越采越多,是变废为宝,前重后轻一劳永逸的资产。

在苏盐发展过程中做出重大贡献的专利一个即井下循环制碱工艺。有很多,就这个最突出。

23年生产盐化许可产量1194万吨,占全国比重10.22%.

23年生产盐化产品846.15万吨,占全国比重9.27%.

23年销售盐化产品860.84万吨,占全国比重8.64%.

其中纯碱产量75.3万吨,占全国比重2.33%.

其中纯碱销售量77万吨,占全国比重2.43%.

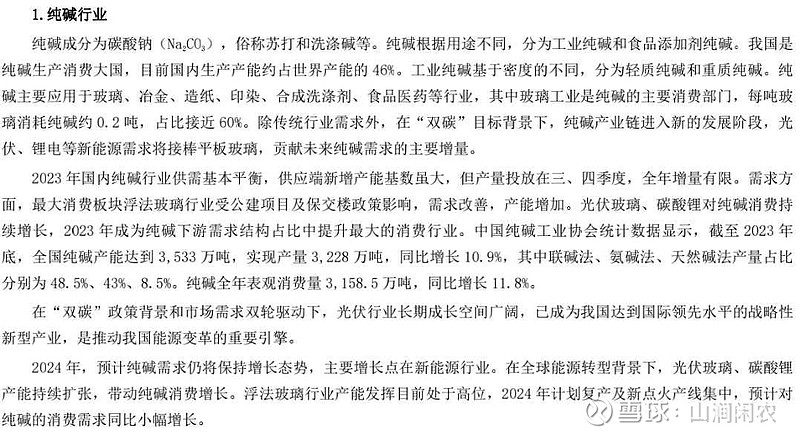

盐化产品离许可产量还有41%的增长,纯碱占比还有提升空间,需要释放和新建产能。远兴能源对天然碱占全国比重约8.4%,关于纯碱产业的发展是这样描述的。

在双碳目标背景下,纯碱产业进入新发展阶段,光伏,锂电等新能源需求将接棒平板玻璃贡献未来纯碱需求的主要增量。

盐企我分为地上产品和地下服务,其中化学储能新需求还会继续增长的判断不变,还能维持一定的景气期,到2030年纯碱消耗量新增有千万吨。

投资就是投未来,不是过去和现在,未来增长因素可以概括为,未来行业整个蛋糕有多大,这个公司能抢下多大一块,去抢的人(公司团队)是否靠谱。

蛋糕多大在三盐井喷网页链接这篇文章中有写,回顾发展历史看看去抢的团队是否靠谱,2015年公司上市,盐化产品销量478.81万吨,到2019年销量641.62万吨,到2023年销量860.87万吨销量增长80%。

15年纯碱销量46.28万吨,到19年销量64.3万吨,到2023年销量77万吨销量增长72%。

15年净利润0.62亿到19年2.61亿,到2023年7.38亿增长11倍。得益于三升一降:产销量提升和单价提升毛利率提升,财务费用最开始的1.38亿降到2023年的145万。

2023年战略推进企业由盐加工型向能源服务型企业延伸,我称为地下服务的物理储能,真正做成循环经济,吃干榨净。

新开工的储能发电已有成功先例,并网发电成功,储一度电转化成0.72度电。单位改造成本是830元千瓦时远远小于抽水蓄能平均1万左右的改造成本。年收益率10%左右.300MW年发电6亿度,满足20万家庭使用。

一个崭新的朝阳产业,徐徐展开,感谢祖国,感谢勤劳的人民。以上仅自己的想法,不做投资买卖建议,请谨慎对待自己的钱包。$上证指数(SH000001)$ $江中药业(SH600750)$ $苏盐井神(SH603299)$ @雪球达人秀 @今日话题

精彩讨论

山涧闲农07-07 06:30苏盐的未来不在纯碱,在提供盐穴服务利用上,纯碱的占比会逐渐变小,影响自然也会变小,过个几年那些依靠纯碱的会独木难支,迎来新周期。苏盐最近价格坚挺都是基于未来的预期,提前反应而已,或许也是一种抱团。

逍遥我行者05-07 13:01请教几个小问题:其一,翻看了苏盐井神五年报表,对其盈利的稳定性产生了很大疑问。2017年到2019年,盈利水平在2.5个亿左右。2020年疫情,盈利跌到1.5亿,2021年盐碱价格复苏,盈利恢复到3.34亿。价格上涨周期来了,2022年,价格高位,盈利到了8个亿。2023,盐碱价格下降,但继续维持在高位,盈利7个亿左右。因此,这个公司显然是个周期性公司,如果盐碱价格低位运行,公司每年的盈利能力预计在 3.5个亿左右。给予15倍化工企业估值,52.5倍估值。 未来储能,新能源需要两年之后才能开始盈利,因此,如果这个期间,盐碱价格下降,公司盈利将极大降低,这样看,目前股价不具备估值优势。其二,公司的毛利率水平,2017~2021年之间都在25%左右,净利润水平在5%左右。也就是说,在正常的盐碱价格水平下,公司盈利能力并不突出。这个盈利的基本盘比较江中药业,有很大差距。当然,在2022,2023年,盐碱价格居高的水平下,公司净利率水平在13%左右,ROE也在13%左右,除以市净率,现价买入的盈利水平接近10%。但一旦价格下降,盈利能力将直线下降。 其三,几位大V都是价投思维,那么不理解的是:对苏井新能源的盈利贡献,还有好几年光景,75亿市值价格买入,难道是看中 储能和新能源的 概念带来的公司股价提升吗? 如果除去新能源发展概念,现价77亿左右,除以正常每年盈利3.5亿水平,市盈率也有22倍了,合理区间,没有低估啊?

山涧闲农05-07 08:22千万不要有这种思维,害人不浅啊,会让自己的目光聚焦公司改为聚焦市场了。做过山车也没什么不好的,价格下来了到时分红可以买入更多的数量,我们的市值=股份数量*股价,股数是我们自己可以变动的,股数=初始买入的数量+持有年数*分红/股价。因此想要市值更高有两个变量,一个是股数增加即使股价一元你有一亿股也是亿万富翁。因此在有投资价值的好股票上,希望股价长期不涨更有利。$上证指数(SH000001)$ $江中药业(SH600750)$ $苏盐井神(SH603299)$

山涧闲农07-06 22:05要低很多,含运费才807左右吧,低30%以上。如果只看中纯碱的生意,选远兴是对的。但纯碱不是一个好生意,一定又过剩的时候,不能拿现在的景气期做估值基础,而是要按平均值,底线思维是要按平均值在打个折来算。

山涧闲农05-05 22:23化学储能锂电池需要用纯碱,约一吨锂电池需要消耗约1.8吨纯碱,光伏板玻璃需要用纯碱制造用量都很高,一吨玻璃需要用0.2吨左右的纯碱,数据不一定正确,都是过眼看的。新开发的钠离子电池纯碱是新增量产品,各大盐企都在准备中,苏盐井神已经完成中试装置建设并进入调试生产。