年终持仓:

年终收益:

一,2023年投资情况总结。

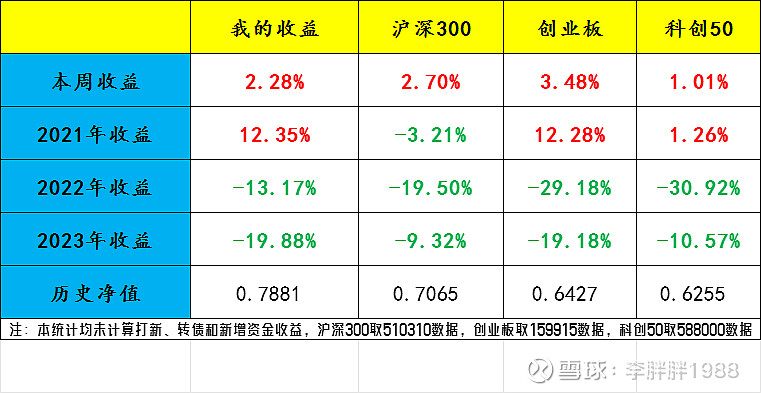

2023年年终总结,今天是2023年的最后一个交易日,也是第一个五年计划元年的最后一个交易日。个人投资最终收益落在-19.88%,家庭账户投资收益落在16.24%。家庭账户主要持仓是农业银行收股息为主,个人投资账户兼顾股息和成长以未来现金流回报收益为主。

今年是疫情结束后第一年,股市整体呈现高开低走,上涨的公司有一半左右主要集中在中证2000(小盘股)和中证红利公司(高股息个股),我持有个股主要是沪深300成长股是今年的下跌主力,沪深300连续下跌三年未A股首次,历史就没有,反之理解机会也是历史性的。

2023年虽然整体收益率不好股票价格下跌,但是我的持仓上市公司基本面依然取得佳绩整体持仓内生增长超过15%,个别优质公司内生增长超过25%。整体持仓估值水平处于持仓公布三年来的新低,形成持有公司的业绩增长与估值快速下滑的价值剪刀差是大级别的机会。

当前整体股息率接近4%,ROE整体>15%,进可攻退可守,未来不管股市涨跌都是需要继续耐心持有,并关注整体公司的基本面增长情况。每一年有不同的风格,只要内生增长不错,上市公司长期持有的收益会与公司基本面一致。

二、2023操作回顾。

年初卖出全部迈瑞和部分片仔癀,买入江苏银行,羚锐制药,洋河。

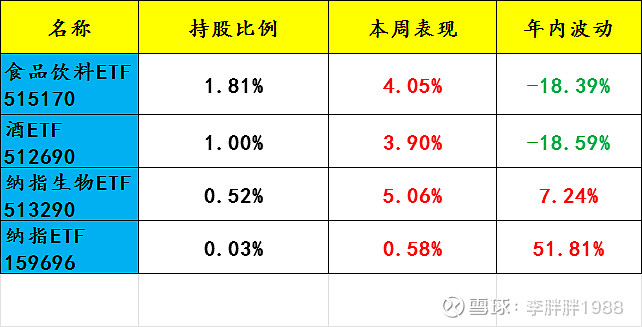

年底外部资金买入白酒ETE和观察仓纳斯达克生物制药ETF。

总体操作思路,估值高的切换到估值低的公司,从辛苦的生意转向赚钱轻松的好生意,降低民企持仓比例,增加国企持仓比例。

三、2024年操作想法和展望。

1.操作想法。

现在的持仓我是比较满意的,未来会根据2023年年报情况和2024年一季报情况适度微调,股息考虑合适时候投资美国ETF或者继续买入白酒ETF。

第一个五年计划中,根据长期以来观察,需要逐步降低手中民营企业仓位,慢慢增加美国ETF或者低估值高分红国企的仓位,这个过程会相对缓慢等待机会,总体思路不会变,未来国企做大做强的趋势很明显。

2.大环境的展望。

监管层不断修补BUG,新增大量呵护市场的政策。(具体参考救市金牌列表)

十二道金牌

一、印花税减半了

二、证券手续下降了

三、周IPO数量减少了

四、IPO融资额减少

五、减持严

六、融资加大了

七、IPO:暂定受理

八、存款利息降了

九、个人所得税降了,个税扣除可高达1万元

十、房贷利率降了,增量、存量均降

十一、整顿量化

十二、限制融券

沪深300连续下跌3年,估值上证指数、沪深300PB历史最低。

人民币开始升值,中美利差铁定会在2024年缩小,中国货币政策空间更大,北上资金开始回流。

内部年底的还钱潮结束,新的一年贷款马上放出,新的增量资金马上到。

我觉得2024年一定会比2021-2023这三年好很多,许多积极因素正在积累。

3.持仓展望。

①汤臣2023年由于有疫情影响,对2024年年初的增长有一定的压力,甚至可能1季度负增长,股价已经提前反应,当前估值16-18PE左右,可以继续观察持有,看后续的竞争态势,不过可以确定汤臣的这个赛道并不是容易的生意,未来汤臣的股息可能不会考虑复投。

②银行,判断2024年银行净息差还有一定压力,2024年下半年息差可能会反弹,总体判断银行会有很大的分化,未来3-5年好的银行增长会明显大于一般的银行,当前好的银行主要集中在长三角地区,坚持持有现在的银行股等待估值修复,合理估值应该大于1PB。

③白酒今年主要加仓的就是白酒,白酒从生意模式和赚钱的舒服程度都是A股的极品,2024年白酒依然会面临库存问题,判断白酒目前年产量600万千升高端白酒只占非常小的一部分(茅台5.5万,五粮液2.5万)占比不到1%,未来走少喝酒喝好酒的线路,高端白酒依然还有非常大的空间,未来投资白酒主要集中在头部的茅五泸洋汾这个方向,走高端赚有钱人的钱。

④海外ETF试水的观察仓,今年纳斯达克100指数上涨超50%,短期纳斯达克100市盈率接近40PE,标普500市盈率25PE都已经是美国指数长期估值的高位,加上未来人民币升值美元贬值的趋势现在2024年肯定不会大幅度买入,但是也要随时做好出海的准备,未来长期配置美股ETF可以达到总仓位的40%。

⑤中药股,片仔癀和羚锐,羚锐目前PE大概18处于合理低估的位置,未来空间和都不错我继续持仓考虑未来股息再复投。片仔癀目前估值50PE还没到我的买点当前持仓继续持有就好不加不减。其他中药公司我也在等待机会,特别是同仁堂的机会,希望能有便宜买入的机会。中药是未来投资的一个非常好的方向,有机会资金会向这个方向转移,我觉得中药最好的是片仔癀、同仁堂,其次是羚锐,三九,江中,其他没跟踪研究就不发表评论了,抓重点抓垄断就可以,赚好赚钱的生意就好了。

就谈这么多了,投资需要有保底股息,对2024我是乐观的,2024年开年龙年,第一个五年计划的第二年,希望能龙腾虎跃,完成第一个五年计划年化15%的目标。