基础报告:(我复制黏贴)

报告显示,上半年公司实现营业收入42.21亿元,同比增长0.55%;归属于上市公司股东的净利润10.48亿元,同比下降23.55%;扣非归母净利润10.69亿元,同比下滑14.19%。

其中,主品牌“汤臣倍健”在今年上半年实现收入 23.61 亿元,同比下降 7.91%;关节护理品牌“健力多”实现收入7.33亿元,同比下降13.83%;“Life-Space”国内产品实现收入1.77 亿元,同比增长 49.69%。而在境外业务方面,LSG 实现营业收入3.77 亿元,同比增长 23.79%(按澳元口径:LSG营业收入为0.81亿澳元,同比增长32.69%)。

营收毛利分析:

线上增长,下线下滑,主要受到疫情影响,代理商减少,有认识一个代理商朋友考核还是比较严格相关销售不达标可能就做不下去。

毛利增加,受益于原材料价格下滑,参考隔壁金达威的中报就能很明显看出原材料价格下降。

预计3-4季度原材料会继续价格还会下跌一些。

经营没什么问题,口罩影响下只能这样中规中矩,接下去分析财务这个是重头戏。

财务分析:(只抓重点看)

库存:

库存量明显减少:不存在明显产品压货和滞销的风险。

负债:

应收同比增加,环比没变。根据我的了解主要是疫情影响,汤臣增加了给经部分销商欠款的限额,不然经销商可能很难拿货,所以扣除应收增长部分,其实营收端还是受到疫情影响,大概同比负增长7.5%。

合同负债:

基本持平,说明大部分经销商对3季度还是看好的拿货定金也是付的比较积极。

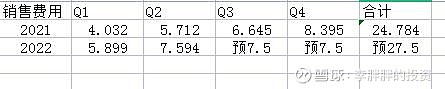

销售费用:

同比增长38%,细分看增长主要是市场推广费用和平台费用,根据抖音、京东、淘宝等网销平台的费用逻辑分析与原来的线下为主的销售模式地别。

举例:

下线原来做活动是供应商先垫款做各种促销等到每年四季度再像汤臣总部申请销售费用冲销,同时货也就是集中在1-3季度拿货等到4季度就不拿货了,这个时候表现在财务上就会出现每年四季度费用多营收少导致亏损。

线上正好相反,要做一场活动需要向平台提前支付流量和广告费用,比如618要做活动活动费用和曝光等一系列费用需要提前在平台上购买,根据我了解应该在5月底就应该付款了,然后在618活动中在获得收益,这个时候对于汤臣来说费用就是提前的。

假设今年汤臣营收增长10%费用按去年比例增长10%,下半年费用在14亿左右,我这边做个表格大家可能会更加明朗化。

根据我估计下半年费用应该会减少特别4季度因为网销占比提升费用以及提前支出。

现金流:

还是因为疫情受到一定影响,支出多了收入少,所以现金流短期看是同比减少的。

总结谈一下我对汤臣未来的判断和逻辑:

1.上半年疫情影响不小扣除赊账出货的部分实际营收负增长7.5%左右。

2.判断销售费用前置基本确立,接下来两个季度费用会减少,特别今年4季度会由于线下活动减少费用下降。

3.三季度营收有望恢复增长,根据现在线下情况看没有大规模封控。

4.预计全年利润扣非回正。

5.财报显示汤臣资产状态依然健康,0负债低库存的生意模式是我非常喜欢的。

6.竞争对手进入会增加小汤费用短期看有一些净利润影响,长期看只要营收做起来影响会越来越小。

7.长期看这条赛道没错,老龄化的格局不可逆。

最后也不废话,有朋友问我卖不卖,我回答继续跌还会有一些资金买入,目前看这份中报一点没卖的打算。