已经持有汤臣超过2年时间算上分红股息正好坐了一个比较大的过山车回到原点。

今年是汤臣比较困难的一年,原本的业绩计划很有可能被疫情影响到。

当前保健品最核心的销售区域是一线城市和新一线城市,本次疫情也主要发生在北上广深这种超级都市肯定对影响肯定很大。

相当于4月份上海销售额下滑很多,北京也有影响。

现在压力看主要在1-2季度,3-4季度要看疫情的变化和防疫政策的变化。

网销情况关注一下6.18销售就可以预判2季度情况。

我对二季度营收这块依然不乐观,主要是受到大城市疫情影响,对净利润会乐观一点相信公司如果营收受到影响会跟2020年初一样对大城市大广告投放力度减少,降低一些营销费用对冲影响。

最后我们来谈谈后疫情的影响吧!

有朋友英语能力比较强帮我找个两个老新闻:

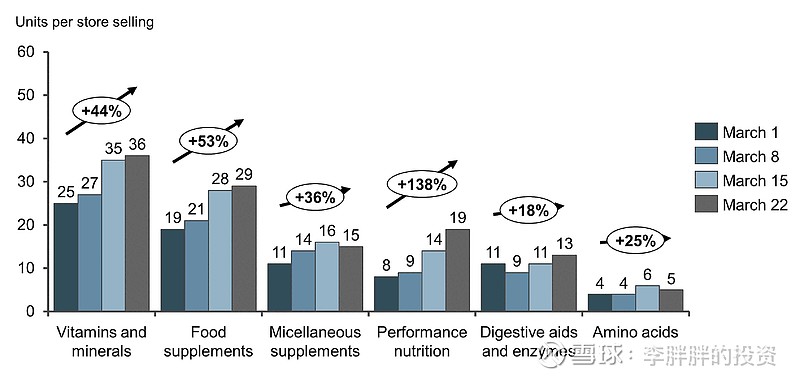

图片上明显看到保健品在疫情一波过后会有明显的增长,从2020年中国疫情后也可以看到汤臣也有明显的增长,如果姿势换一下那增长会更明显。

我相信全球最后应该是一个比较一致的方法来应对病毒,而不是政策180%的差别。

叠加老龄化和增强体制的逻辑,汤臣按现在静态20倍,动态18-16倍的估值来看,属于超值,我不会拿汤臣的股权去换现金,目前绝对不会,继续跌又更便宜机会还会再买一些。