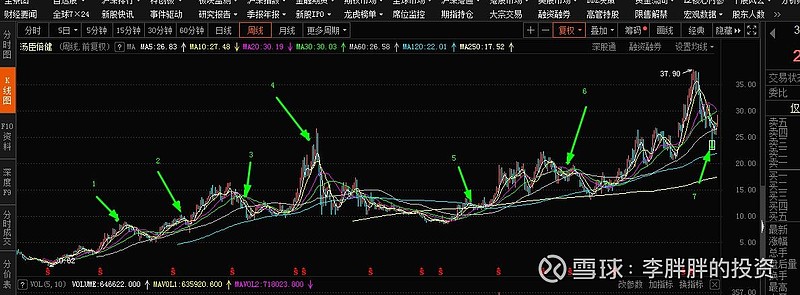

废话不多说放图:

图标中可以看出来汤臣经常因为销售费用投放的变动导致,净利润增长的变化。

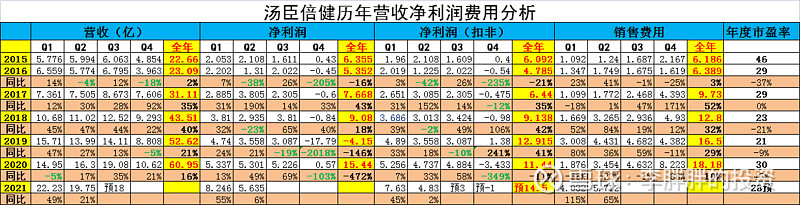

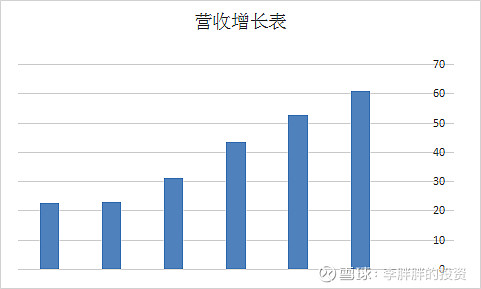

营收:

营收负增长季度有:2016Q2 2019Q4 2020Q1 2021Q3

总体营收每年增长,未来应该也是行业龙头地位不变,市场占有率逐步提高。

未来老龄化社会增长方向没有错,小汤好好干。

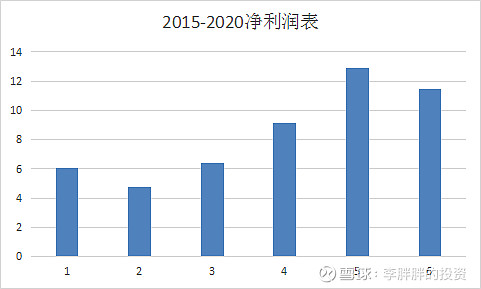

净利润:

净利润扣非负增长月份有2016Q2 2016Q4 2017Q4 2018Q2 2019Q3 2020Q4 2021Q3

2016Q2预减隔天-0.35%后3月持续下跌 预减位置估值30倍

2016Q4预减隔天+0.41%见底反转。 预减位置估值26倍

2017Q4预减隔天-2.79%后续大涨。预减位置估值26倍

2018Q2预减隔天停牌,高位震荡。预减位置估值29倍

2019Q3预减隔天-8.82%,继续探底,隔年2月涨回。预减位置估值28倍

2020Q4预减隔天-2%,震荡后续大涨。预减位置估值25倍

汤臣总体季度业绩比较不稳定,个人认为因为汤臣几乎没有应收款,还有供应商要求存货不超过90天,导致供应商拿货有波动,同时费用投放节奏有差别导致。

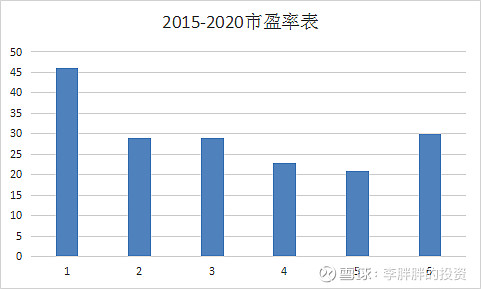

市盈率:

2015至今小汤最高市盈率没超过50倍,最低在20倍左右,2016-2021年多数时间维持在30倍的中枢附近。

高管减持:高管减持时间不是5月底 就是 9月底

2012年5月

2013年5月

2014年5月

2015年5月

2017年9月

2019年5月

2021年9月

汤臣上市以来一共有7次高管抱团减持只有一次卖在长期高点2015年5月80倍市盈率减持。

其他位置基本在3-6月后就被股价远远甩开。

对比扣非净利润负增长月份,可以很明显看出减持与业绩之间关联度不高。

估值:

汤臣从高估值平均50倍回落到20-30这个区间。

护城河:

汤臣这东西很多人说没有护城河,这个我不认同,首先我自己是经营小便利店,很多商品杂牌的可以随便进货,但是药店的东西不行,而且现在的客人进来都是认品牌,牛奶要伊利的蒙牛的,饮料要农夫的 可乐的 矿泉水要农夫 景田 怡宝,入口的东西大家对品牌日期特别重视,这就是护城河。

同时消费品类好不好,根据我的经验要看3个点。

1.铺货力度,是不是哪里都能看得到(广度)。

2.新品推出的速度,最好3-5个月要有多款新品。

3.费用投放的力度,购买成列的力度,不舍得花钱买黄金成列位置的品牌是不行的。

4.新品存活率。

娃娃哈哈为啥会没落其实很简单,就是研发新品没跟上,营销没跟上,你现在刷抖音刷得到娃哈哈吗,我倒是经常刷到汤臣。

汤臣具备消费品存活且扩展做得好的基本条件。

加上药店准入门槛比便利店更高,判断汤臣依然维持线下一个并且在线上团购领域不断扩展市场份额。

结论:

我认为汤臣3季度下滑属于正常的业绩波动,目前估值向下空间不是很大,年营收依然会想目标79亿靠拢,净利润预期下调到16亿扣非14.5亿左右扣非增长27%,预计2021Q4微亏,未来3年目标估值1000亿。

$汤臣倍健(SZ300146)$ @尖峰JEFF $金达威(SZ002626)$ $涪陵榨菜(SZ002507)$

#今日话题# #老龄化# #价值之道#

全部讨论

zqzqzzzz2021-10-11 15:01机会

李胖胖19882021-10-09 16:53汤臣这种用于不可能减少销售费用,只能说未来有没有可能市占率高了之后降低一些比例,但是从伊利 雅诗兰黛这种几千亿大牌已经走出来的路看很难降低比例,企业往往是降低管理成本和提高毛利为导向,不怕丢产品怕丢市场。

李胖胖19882021-10-09 16:50应该这么算,按电商通俗的算法叫流量转换比花一块钱能换回来多少营收,如果这笔钱花的水平能高于同行业比如化妆品中的雅诗兰黛,这个时候就能超越一般品牌增长。

李胖胖19882021-10-09 16:48我自己是开小店的,比如便利店农夫山泉,伊利,可口可乐。 有长期在我们门店花300一个月买陈列,你觉得就没用吗,这跟买流量是一个逻辑,长期占领观众的黄金位置,推广费用另外算。

价值奇点2021-10-09 16:45如果费用是花在了品牌推广与品牌建设上,这一笔年度费用的实际效果就是可以分年摊销的,这是一种情况

如果费用是花在电商平台买流量,花在买一送一的推广上,未来销售费用一停,销售量增长会不会也停,就很成问题了。这是第二种情况

李胖胖19882021-10-09 13:16汤臣的情况有点像化妆品 必须不断投入广告占领消费者心智,那么问题来了,广告投入后一般要1年以上才会有效果,还要对应商品疗效,这个时候就产生了利润和费用的时间差。

李胖胖19882021-10-09 13:11思考一个问题,线上利润会一直低吗,广告费用占比会越来越大吗,我觉得根据我感觉这次变革是要统一线上线下价格,同时货品投放规格,线上太乱了。

价值奇点2021-10-09 12:49是啊

现在大家可能最关心的问题就是,汤臣倍健线上业务,净利率是什么水平?是不是显著低于原来的线下业务?毕竟这涉及到公司未来几年的利润变动大趋势。

李胖胖19882021-10-09 12:40正解,但是不并表一直在体外也不对,9%净利润是麦优的还有麦优给汤臣拿货的利润对冲。

价值奇点2021-10-09 10:0121年关于麦优的并表,我从数据猜想,应该以前公司报表上的线上业务,是线上经销商业务(线上经销商相当于线下零售价打七八折,然后还要打折的拿货价),所以毛利率只有50%。线上的直营业务主要是在麦优上,因为直营业务毛利率高些,所以并表后公司线上业务的毛利率略69.29%高于线下业务27.27%。但汤臣倍健不同于制造类企业,光看毛利率是不行的,一定还要看净利率尤其是费用端的变动,线上业务毛利率高不等与净利率高。

麦优并表后,虽然提升了毛利率,但也将线上业务高额的拓展推广费用也并了过来(公司21H1销售费用增加了5.3亿元,公司解释“广州麦优并表后,平台及品牌推广费用的增加”),所以线上并表其实是拉低公司净利润率的。从21H1可以看到,麦优主营业务收入是97396万元,净利润是8972万元,净利润率只有9.21%,这个线上直营部门是显著低于公司的平均净利润率33.07%的。