公告原文:预计第三季度盈利2.02亿元-3.03亿元,同比下降40%-60%;第三季度受国内疫情有所反复影响,公司境内线下业务承压。

我个人预期是3季度盈利4.5-5亿,同比0增长。

公告结果明显低于我个人预期。

之前预计计算的图标

接下来分析一下三季度为啥会这么差。

1.从公告来看提到受疫情影响,这里大家理解有偏差不是丰城问题,而是老百姓手中可支配收入下降的问题,我自己做小生意就知道今年消费明显不好,国家公布的消费指数9月预计负增长。

2.原材料价格上涨,这个公告中没有提单绝对是上涨的而且比例不低。

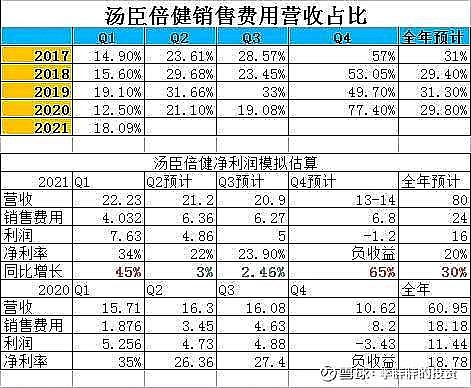

3.费用前置问题,这个是老调重弹,去年前三季度销售费用在9.96亿拆分单季度为1季度1.87,2季度3.45,3季度4.83 。

今年销售费用是1季度4亿 2季度5.7亿 3季度预计在6亿以上。

4.汤臣线下经销商库存警戒线是90天因为汤臣基本没有应收不做赊账生意,所以经销商拿货会出现这种情况。

年初大家都看好2021年多拿货,所以一季度业绩贼好,第二季度看经济一般少拿一点业绩差一些,3季度发现经济变得更差谨慎拿货,可能是本次预告低于预期的重要原因。

5.就是阴谋论市场常说增发弄点业绩,发完玩死你,如果企业想圈钱比这个牛逼方法有的是,看看贾会计,看看皮带哥,这个时间会给出答案。

三季度差归差,来看看估值,巴菲特说过一句话如何一家公司估值已经提前提现了利空,也许利空出来的时候就是最低的时候。

这个情况就在2019年商誉减值时候出现过,谁说不是呢?

目前汤臣28快,预计四季度翘尾估值大约在25-28倍之间,按我的无风险利润计算投资pe上线,当前银行无风险收益大概3-3.5%左右,取3.3,1/0.033=30倍。

汤臣整体低于无风险利润可买入pe上线,国庆后我选择继续持股不动,至于是否增持需要等待10月底的3季报正式版出来后在做分析。

最后,祝祖国繁荣昌盛,没有强大祖国就没有人民的幸福。

同时也祝,各位球友国庆快乐。