“炒股的秘诀就是不炒”,@曹大勇 看来,炒股者买的是价格波动的符号,投资者买的是公司一部分。股票事实上是公司一部分的凭证,很多人即使明白,也无法真的接受。在他看来投资最重要的事便是“人品”。投资生活做到“简”“俭”“捡”。凡事尽量简单,凡事尽量节俭,等钱在那里捡起来。

————

楼主的过往业绩:$私募工场(安永一号)(P000320)$

————

【投资经历】“入市连续亏5年,遇到价值投资,靠重仓个股翻身”

问:您哪年入市的?为何会进入股市?

曹大勇:2000年2月入市的时候,已经工作了8年了,那时感觉股市能躺着数钱,不用朝九晚五奔波,不用请客吃饭,股价上涨是自发的,完全是天上掉馅饼的感觉,貌似很适合自己。当时打算亏五年后赚钱,结果猜想成真,真的亏了五年。

“割肉买房,卖房买股”

问:能否讲讲您的投资之路,可以分为几个阶段?

曹大勇:投资之路也就两个阶段吧,2003年前是一个爱炒股的股民。2003年后认可价值投资后成为一个投资者。

如果买房算投资,99年后上海买了几套房,2000~2005年股市赔钱,那几年市场不好,我也很惨,只是没死,2001年和2004年两次忍痛割肉买房,碰巧那时候工作收入还可以,还很喜欢买房。

2004年创办一个IT公司营业至今,业务规模不大,之前是北京某集团上海分公司负责人。工作影响对投资的专注,但提供了生活保障和投资本金。

2003年接触闽发论坛,接触并认可价值投资理念,那时候那里有很多价值投资的拥趸,像@茅台03(现在高毅资产的冯柳),还有个ID叫:同丰,据说是当时就是社保的基金经理,现在在信璞投资,真名归江。闽发和当时黑马奔腾、消息乱飞的其他论坛差别很大。关于价值投资的学习,巴菲特好像说过:“只要一分钟,能接受的就接受了,不接受的永远也不会接受。”我应该算是接受的。

2005年上半年,我卖了套房重仓万科A,除去目前持重仓的,这其实是我唯一的大手笔股票交易,房子是1999年18万买的,58万售出还贷后全仓万科A,万科A于2007年12月清仓完毕,收益超过10倍,而且复权图上看不出股改送的认沽权证等,后来买了保利的独立别墅等几套房子,浦东万科色雅筑买了后还有业主为降价闹事,说买卖房子可能比股票的故事更多。当然这几套房子没几年也都卖了,不然今天会更宽裕点。比较难忘的上证998点那天还在买入万科A,可能一笔好的投资,你总是在越跌越买。

我之所以能拿住万科,还有一个原因可能是对大盘和房价都非常看好。

(我的一些交易持仓记录都在新浪的私密博客,回头看看2005年9月至2015年末我的持仓记录,那时算是王石粉,买过老王两本书,还泡万科周刊论坛,也看但斌李驰的博客,如今却成了王石黑、但斌黑、李驰黑。)

图:万科A2005年至2009年走势图(未复权)

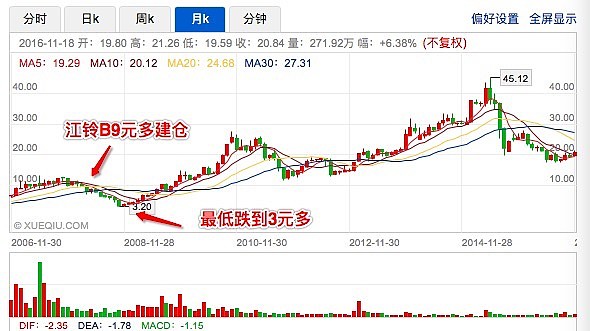

2008年A股转B股,在9元左右建仓江铃B,后跌到过3.2元,江铃B至今重仓,算上分红除权江铃B的成本是负的。

图:江铃B2006年11月至2016年11月走势(未复权)

当时买$江铃B(SZ200550)$ 也是有点渊源的,80年代家人就告诉过我江西五十铃的卡车比江淮好很多,后来也是论坛看到其他人分析江铃就认真看了下,财务稳健厚重,毛利率净利率一直很高,分红更高,是中型卡车和小型商务车的龙头。美国福特虽不是(PS:江铃)第一大股东,但管理层都是福特的,从总经理到财务总监,让人比较放心。产品线近年拓宽很多,SUV和重卡等新品都接踵而至。目前,公司从商务车转战到民用乘用车,面临巨大困难和挑战,但也是巨大机遇。

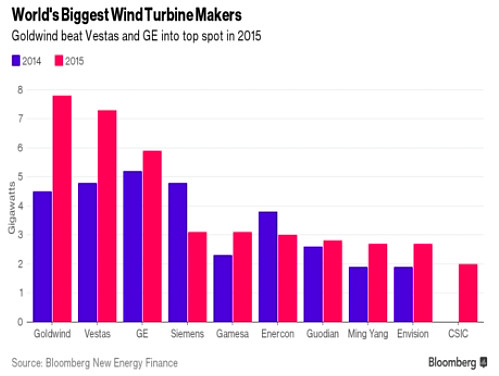

2011年港股重仓$金风科技(02208)$ 至今,当年4.8元建仓的,一度跌到过2.4元,50%仓位金风H没动过,其他买了很多很杂,还有一些权证。

金风A在2007年末上市时,我刚清仓万科时有钱就打中了新股,100多元卖了,后来港股4块多港币建仓金风H股时,就觉得很便宜。最主要喜欢风能这种新能源方式,吹吹就来电,事实上金风上市前很久就看过武钢董事长的电视访谈,对金风早有一定了解。金风是中国最早,也是最大的风电设备制造商,去年装机量全球排名第一(如图)。金风的国内占有率也是不断提升,追赶者差距也越追越大。最新一条公告还把我这个老投资者吓着了,金风在美国中标1.8GW的项目,那是非常发达地区的非常大的单子,超过金风国际化几年成绩的总和,似乎有质变的意义。当然股价上一点没反应,以后慢慢看吧。

2012年以来A股几乎没买过,因为家里年年满额购汇,人民币的钱也不多。B股H股重仓的江铃B、金风H也没多年没动,(江铃B占B股仓位80%,金风H占港股50%。收益没单算过,江铃B买的时候9至3元买的,分红除权后成本为负;金风H是4.5至2.5元买的,成本软件里看不出来。)港股美股有些加仓操作,但资金不大。15年下跌前虽看空大盘,但觉得江铃B估值低又有新车上市,没卖,回撤50%吧,感悟是“覆巢之下、焉有完卵”。

也是因为多年来收益率还可以,才有胆量来雪球发私募。我个人非常认可巴菲特集中投资理论,重仓一只股票也是有些过了,可能以后会调整吧。目前的$私募工场(安永一号)(P000320)$ 暂时是平均了10只股票左右,所以市值的变化经常有惊喜,东方不亮西方亮的感觉以前很少体验过。

当然失败的投资更多,只是仓位都不大。譬如A股早年很频繁割肉,港股美股都买到过退市的老千股,买卖房20多次经验多,但不懂学区房,11年上海限购前外环买了独立别墅真是涨不动。08年底部还买过雷曼,粉单市场代码在破产后一直显示在账户里。

谈论失败,面对失败,因为其意义重大。别人问索罗斯成功秘诀,索罗斯说我成功的经验多,别人问为何你成功的经验多,索罗斯说我失败的经验更多。

以前有人问我炒股的秘诀,我说就是“不炒”,好像也是网上谁说过的。在我看来,炒股者买的是价格波动的符号,投资者买的是公司一部分。股票事实上是公司一部分的凭证,很多人即使明白,也无法真的接受。

问:您对长期投资有信心吗?

曹大勇:一直把跑赢沪深300指数10个点为股票业绩目标,但悲催的是近5年有4年没实现。2007年高点至15年涨幅才20%,由于2007年后很多资产转移到房产没有记录在内,所以实际收益率要好点。虽然,2005、06年卖了房重仓万科一役看起来很美,但如果两套房持有至今,收益率可能更高。

我长期投资目标是人生更自由吧,未来长期充满不确定性,但依然勇往直前,信心满满,毕竟人生本不长。

【投资理念】“中国式的价值投资,可以适当提高换手率”

问:您说自己属于价值投资类型,偏向格雷厄姆还是费雪?能否讲讲您理解的价值投资的核心?在中国做价值投资遇到那些困难?

曹大勇:85%格雷厄姆+15%费雪,好像正好是巴菲特嘛。我认为的价值投资精髓,就是巴菲特说的格雷厄姆《聪明投资者》的第二十章和第八章,安全边际与市场先生。价值投资核心应该是安全边际,譬如小桥承重太多有坍塌的风险,安全边际就是计算出桥有15吨承重能力,但限重3吨通过。

价值投资如果是个普世价值观,那就不存在中国国情的价值投资,譬如不会有创业板的价值投资吗,不会有银行股的价值投资吗。但中国存在市场波动大,投资者分散,没有收益所得税等特点,思考下来也就是可以适当提高换手率,做一些量化投资实践。

量化投资首先解决了市场先生的问题,即市场无序波动,不会影响情绪,而是带来买卖良机,计算机没有情绪,这可以帮助我们。同时如果你的量化策略基于安全边际选股,对于大量的财务与市场价格数据可以快速处理,感觉是价值投资插上了翅膀。

本人自诩为一个价值投资者,但在雪球发行的安永一号是基于量化投资策略的,与以往价值投资理念看起来很不同。但也可能本人对量化投资的理解不充分,高频计算机交易算是量化投资,但通过软件遴选财务数据、调整持仓样本等计算机完成的工作,本人也认为是量化投资。量化投资可能是价值投资的一种新型手段,价值投资可能是量化投资的某种人工形态。很多年前就有网友戏称巴菲特就是一台人肉量化机器。

“投资最重要的是:好人品”

问:您觉得投资中,最重要的事是什么?

曹大勇:一直喜欢《道德经》中“大音希声”的境界,或是“桃李不言、下自成蹊”的感觉,所以在特意在雪球上多说几句话也是很纠结。

我以为的投资最重要的事:人品。这和霍华德·马克思《投资最重要的事》书里说的不太一样。人品可以理解为人的修行和品格。

投资成败关键在于我们是否意识到:“梦想中的成功,我配得上吗?”所以投资股票没有捷径,就是我们人生的一部分,我们得到多少,一定是因为我们付出了多少。如查理芒格所言:“大道理是最有用的道理。”我说的可能是夸夸其谈的大道理,但可能是最有用的。

本人投资生活的三字经:“简”“俭”“捡”。简:凡事尽量简单;俭:凡事尽量节俭;捡:等钱在那里捡起来。

“投资是艺术不是科学。模糊的正确好过精确的错误。收益率与换手率成反比。”这三句话能解释我几乎全部的投资行为。

这三句话我更想这样写:投资是艺术不是科学(······此处省略500字);模糊的正确好过精确的错误(······此处省略500字);收益率与换手率成反比(······此处省略500字)。

叔本华说过:阅读只是重复别人的思考,希望上面的省略500字是读者自己的思考,那才是对自己有益的。

即使阅读了正确的信息,也可能是灾难,恍惚自己若有所得,其实那真的没用。必须通过独立思考,对自己的行为方式产生改变的阅读才算是有用的。

所以希望通过与雪球网友的交流,共同提高自己独立思考的能力。网络文字等信息需要批判性地阅读,专家、大V、股神、私募冠军等让我们仰慕信任的,是最危险的,他们展现绝技并说99句真话箴言,让人受益匪浅,你若脑残粉了,那么最后1句话就能让你口袋空空。

成为杰出投资者的必要条件很多,而成为失败投资者的充分条件很多。就像木桶理论,装很多的水的木桶,少一根木条也就空了。

“持股集中,时间久,所以不关注热点行业和公司”

问:您是如何寻找投资标的的,有什么标准吗?您提到买公司需要一个好价格,怎么样才算是好价格?

曹大勇:以前用excel根据财务数据、品牌影响、管理层等参数做过积分表,再综合当前股价进行综合评分,作为选股买入的依据。也用过google的选股器等工具做过公司初选。

好公司和好价格的问题雪球有过大量论述,我也没有什么特别见解。但若一个投资者买入股票前,自己都该问问这个问题:“这公司好吗?这价格好吗?”

问:具体来说,您是如何筛选投资标的、分配仓位的?后续的跟踪一般是怎么进行的?

曹大勇:因为持股比较集中,而且时间很长,我对热点行业和公司的关注很少,回避热点,是一个投资纪律,省事省心。

买一只股票前,我会通过F10先看看基本面:主要是营收、利润、现金流、分红,再看下走势,若短期涨过一大波就算了。

财报中毛估估的项目成分也很多,就像看到几百米外美女的靓衣你就全情投入,太草率。你若想找到真的美女,好的公司,还是要走近看,多接触。

仓位分配参照凯利公式:X=2P-1,投入资金比率等于2倍确定性-1(确定性也是毛估估)。我的投资经历就这样,譬如100万元,万科A有90%把握就买了80%仓位,剩下也就20万元,这就变成了非常的集中投资。至于买入后续就是偶尔看看吧,若跌的多了,基本面没变,又有钱,就再买点。

B股港股估值较低,关注的多点,但令人兴奋的重拳出击的机会也没看到。毛估估的那种正确的感觉很强烈时,一般都在大危机事件时候更多些。

“少交易,股民收益会好很多”

问:从前面看您出手的次数不高,买的股也不多?怎么判断单次投资中的确定性?

曹大勇:这都是巴菲特说的,弄个打孔卡来记录限制一辈子买卖股票,买卖一次打个孔,这样你不得不慎重地大仓位买,而且持有的很久。譬如证监会发布A股民新规,每个中国股民一生只能买卖各20次股票。用巴菲特的话来说,股民的收益会好很多。

关于投资的确定性,还是我多次提到了“毛估估”的感觉吧,股市本来是不确定的,过于追求确定性会走入迷途。模糊的正确好过精确的错误。再好的奥运射击选手也不会每枪都10环,而我们去瞄得更认真更久也没用,但首先不要瞄到隔壁的靶子。

“估值毛估估就好,要一眼看得出的美丑与胖瘦”

问:您觉得理解市场的逻辑重要吗?

曹大勇:我更看重公司本身,市场提供了低价买或高价卖出的机会。你的持仓若以年计,对市场短期波动可能不太关心。

问:给公司估值这件事上,您一般是怎么做的?

曹大勇:毛估估吧,以前看重市盈率和营收年增长率,再与同行业公司做个比较,后来更看重股息率。

估值很重要,但首要先承认估不准,并且认识到没有人能估的很准,包括财务专家、股神大仙、金融教授、经济学家等。

精确估值问题,可以归结为投资是艺术而不是科学的问题,杨幂和凤姐我一看就知道谁漂亮,你问为什么?漂亮了多少?我真的不知道。你要问杨幂和范冰冰谁更漂亮?为什么?我更不知道了。再譬如300斤的人你一看就知道是胖子,去看电子秤读数已不重要。高估和低估跟更多是直觉,但肯定是长期关注市盈率、市净率,并不断犯错纠错的经验积累。目前从平均市盈率看,创业板高估了,上证50低估了。

从估值看,目前重仓的江铃B、金风H都不错吧,碰巧还都是细分行业是龙头。

【交易风控体系】“得到之前,先想想愿意付出多少”

问:能说说您的投资体系和交易体系吗?

曹大勇:真没啥投资体系。找到好公司,等到好价格买入,就一起过日子吧。

问:您觉得投资最大的风险在哪儿?在风险控制的方面如何做的?

曹大勇:投资最大的风险应该是自负和输不起,风险来自人,而非市场。我们建议融资融券等任何杠杆都不碰,除非有对冲需求的人买一点。

价值投资的核心理念安全边际,就是解决风险问题的,你感觉值15元的股票,你有机会在3元时买入,很多风险已得到控制。对于很多投资者纠结的投资的确定性,控制最大回撤等,我的确都不太在意,因为那是不可能的。

$私募工场(安永一号)(P000320)$ 的投资策略就没有关注最大回撤,可能另一位大师的话对我影响很大:“承担股市下跌的痛苦,是每个严肃投资者的责任——凯恩斯”。事实上,没有这样的担当,所谓长期投资、降低换手率、不做韭菜等想法都是空话。还是那句老话,得到之前,先想想愿意付出多少。

问:长线重仓持股,面对市场剧烈波动,您是如何调整心态的?

曹大勇:忍,看看市场或公司有没有什么实质状况发生,没有就继续忍。往上波动,高估多了可以卖;往下波动,低估多了可以买。事实上A股的大成交量大波动率,相对于境外市场,给一些量化投资策略提供了更好的机会。

“期望短线暴利是赌徒”

问:您私募基金如何平衡长线投资可能几年不能实现收益与客户追求见效快的矛盾?

曹大勇:期望短线暴利是赌徒,承诺客户短线诉求的应该是骗子。这种情况我们会建议客户赎回基金。

问:看您的基金最近表现很不错,但长线投资的基金可能面临短期净值波动或回撤大的问题,您的量化基金是通过做T+0来优化的? 能否讲讲您的基金的量化策略?

曹大勇:T+0,这个不懂,也没准备学。关于净值波动和最大回撤等问题,可以再说一下:“承受波动和回撤的痛苦,是一个严肃投资者的责任。”

我认为能控制回撤太大的人,也能解决涨幅太小的问题,所以这个人是骗子。

量化策略庸俗的说起来就是 “高抛低吸”,说高雅点是“贵出如粪土,贱取如珠玉”。策略不能说太细,这你们懂的。

【投资修养】“管理欲望,控制情绪,持续学习”

问:您觉得投资最难得地方在哪儿?

曹大勇:管理欲望,控制情绪,持续学习。

问:管理欲望和控制情绪方面您是怎么做的?

曹大勇:屠龙不如避龙,成为解决麻烦的高手不如懂得避免麻烦。所以在证券投资中,适当远离市场,不去跟踪短期股价波动,欲望管理和情绪控制也都轻松了,对投资的长期回报是非常有益的。喜欢一本书《钝感力》的书名,对于股价波动的钝感,麻木感,来自于超然的修为。若指望短期股票赚钱来改善个人物质生活,感觉是最轻浮最不靠谱的。

问:投资中知行合一是件很难的事,这方面的您是如何做的?

曹大勇:承认自己做不到知行合一,然后就能做的好一点。知易行难,行胜于言,知行合一,是困扰我们人生的大问题,“懂那么多道理,却过不好这一生”就是写照吧。事实上人的认知有偏差,行为也偏差,解决知行合一的问题,不断反省就是正确做法吧。譬如能让人快乐的方法有万千种,但“知足”是最根本的。

问:能否推荐三本您觉得有价值的书,并说明您的理由。

曹大勇:《巴菲特和索罗斯的投资习惯》:通俗易懂,罗列多位大师的共性,其实主要还是弘扬价值投资理念的。

《投资者的未来》西格尔教授的做了很多美股百年历史数据回溯,通过长期跟踪得出一些意外结论,其核心是强调了公司分红重要性与分红再投资的魅力。

《道德经》几千年的传世文字,总共五千字。说的道理,好像用在哪里都可以,譬如投资。

[往期回顾]有类似理念的投资达人:

@志开投资罗敏:抓牛秘笈,寻找宏观行业公司的三维共振

网页链接

@投机倒把分子2129:散户如何才能持续盈利?与大众思维反着做!

网页链接

@杨饭 :“A股股民很幸福,港股贸然进入太危险”

网页链接

@铁臂阿桐木 :股市老鸟二十年,我的不亏战法

网页链接

——分割线——

看完本篇还不够 如果你有靠谱球友想对他进一步深入了解,欢迎推荐给@雪球达人秀 ~

——免责声明——

“雪球达人秀”系列文章旨在推动雪球用户更好的学习交流。文章中任何用户或者嘉宾的发言,都有其特定立场。本文内容所涉具体股票,不构成任何投资建议。同时雪球刊出此文,并不表示赞同其立场或观点。投资者的所有决策应该建立在独立思考基础之上。