估值极端分化走势不可持续

比亚迪与华侨城估值的两极分化是当前A 股市场的一个缩影,2019年以来,机构在所谓的赛道股中抱团炒作,估值越高、涨幅越大,估值越低、股价表现越差,这种极端分化是最近三年来A 股市场的一个普遍现象。

申万风格指数中低市盈率指数与高市盈率指数涨跌幅的巨大反差反映了2019年以来市场的这种两极分化现象:

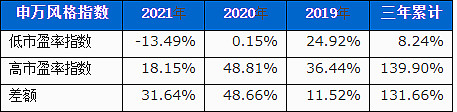

2019年至2021年(截止11月5日),申万低市盈率指数涨跌幅分别为24.92%、0.15%和-13.49%,申万高市盈率指数涨跌幅分别为36.44%、48.81%和18.15%,三年间低市盈率指数涨跌幅较高市盈率指数分别落后11.52%、48.66%和31.64%,低市盈率指数三年来累计涨幅仅为8.24%,而高市盈率指数三年来累计涨幅达139.90%,低市盈率指数涨跌幅连续三年显著落后于高市盈率指数。

表五、申万低市盈率指数与高市盈率指数2019年以来涨跌幅比较

注:表中,2021年涨跌幅截止11月5日,下同

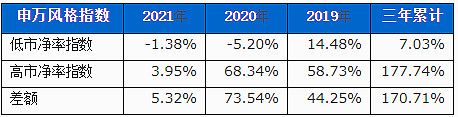

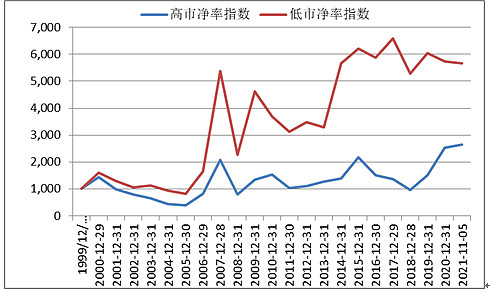

2019年至2021年(截止11月5日),申万低市净率指数涨跌幅也连续三年落后于高市净率指数,三年间低市净率指数涨跌幅较高市净率指数分别落后44.25%、73.54%和5.32%,低市净率指数三年来累计涨幅仅为7.03%,而高市净率指数三年来累计涨幅达170.71%,低市净率指数三年累计涨幅落后于高市净率指数170.71%。

表六、申万低市净率指数与高市净率指数2019年以来涨跌幅比较

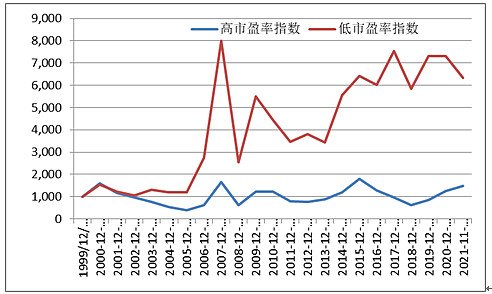

申万风格指数的基期为1999年底,基期指数为1000点。在2000年以来的22年间的大多数年份里,低估值指数的表现都优于高估值指数:在2000年-2018年的19年间,低市盈率指数表现领先于高市盈率指数的年份为14年,低市净率指数表现领先于高市净率指数的年份也是14年,低估值指数表现落后于高估值指数的年份只有5年。低估值指数表现连续三年落后于高估值指数,这种极端分化的走势在A股市场是前所未有的。

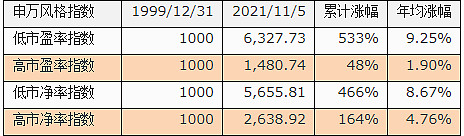

虽然申万低市盈率指数、低市净率指数最近三年的涨跌幅连续落后于申万高市盈率指数、高市净率指数,但是,从1999年底至今(2021年11月5日)22年间的长期表现来看,低市盈率指数、低市净率指数总体涨跌幅仍然显著领先于高市盈率指数、高市净率指数:

申万风格指数1999年底基期指数均为1000点,2021年11月5日,低市盈率指数收盘于6327.73点,1999年底-2021年11月5日,低市盈率指数累计涨跌幅533%,年均涨幅为9.67%;2021年11月5日,高市盈率指数收盘于1480.74点,1999年底-2021年11月5日,高市盈率指数累计涨跌幅48%,年均涨幅为1.9%。长期来看,低市盈率指数涨跌幅显著高于高市盈率指数。

低市净率指数与高市净率指数的长期涨跌幅也表现出类似的特征:2021年11月5日,低市净率指数收盘于5655.81点,1999年底-2021年11月5日,低市净率指数累计涨跌幅466%,年均涨幅为8.67%;2021年11月5日,高市净率指数收盘于2638.92点,1999年底-2021年11月5日,高市净率指数累计涨跌幅164%,年均涨幅为4.76%。长期来看,低市净率指数涨跌幅显著高于高市净率指数。

表七、申万风格低估指数与高估值指数2000年以来涨跌幅比较

申万风格指数20多年来的历史数据显示,低估值股票的长期回报率显著高于高估值股票。笔者认为,最近三年估值越高、涨幅越大,高估值股票与低估值股票极端两极分化的走势,只是阶段性现象,不可持续。高估值股票股价反复上扬,估值不断推升,只不过是一些机构打着“唯赛道论”的大旗、抱团炒作的结果。机构抱团炒作,在A股历史上由来已久,每一轮暴涨之后无一例外地以暴跌告终。

图1、2000年以来高市盈率指数与低市盈率指数走势图

图2、2000年以来高市净率指数与低市净率指数走势图

A股市场或将迎来价值投资黄金时代

近年来,机构抱团炒作赛道股,股价涨跌只与赛道有关,与价值、与基本面无关,赛道优劣几乎成为决定股价涨跌的唯一要素,“唯赛道论”大行其道,市场估值体系严重扭曲。低估值股票连续三年表现弱于高估值股票,笔者认为,这不会从根本上改变价值投资的长期有效性,反而给价值投资者提供了极佳的市场机会。

价值投资的核心是安全边际,即以显著低于内在价值的价格买入并持有股票,按照巴菲特的说法,就是以四十美分的价格买入价值1美元的股票。在一个有效的市场上,通常很难出现这样低估值的机会。当前,A股市场“唯赛道论”盛行,严重扭曲了市场的估值体系,低估值股票估值重心不断下移,价值严重低估,实际上给真正的价值投资者提供了罕见的投资机会。

如果投资者买入并持有的股票价格显著低于内在价值,持有期间股票价格下跌产生的只是账面浮亏,并不会给投资者造成实质性的损失。在1973-1974年的熊市中,巴菲特的投资组合也出现了大幅亏损。巴菲特在写给洛克福特银行董事长吉恩·阿贝格的信中说:“你说银行在1973 年里业绩有多么糟糕,我的情况比你更惨。幸亏我做投资时已经解散了合伙人企业。”

巴菲特解散合伙人基金后,成为伯克希尔·哈撒韦公司的控股股东,并以伯克希尔·哈撒韦为投资平台继续进行投资。1973 年底,伯克希尔公司账面成本5200 万美元的投资组合的市值下跌至4000 万美元;至1974年年底,伯克希尔公司股票投资的账面浮亏上升至1700万美元。

在1973年-1974年的熊市中,当“漂亮50”泡沫破裂、华尔街陷入一片恐慌性抛售中时,巴菲特却处于一种近乎狂喜的状态中,随着股价的下跌,巴菲特不断加码买入他心仪的股票。伯克希尔·哈撒维公司所持有股票之一的联合出版公司, 1973 年初股价10 美元,此后股价连续滑落,巴菲特不断买进,一年间有107天他都买了联合出版公司股票,最低买价5.5美元/股。

1974年2月,伯克希尔·哈撒维公司开始以27 美元的价位买入《华盛顿邮报》公司的股票18600 股,到5月时,《华盛顿邮报》股票跌到了23 美元/股,伯克希尔·哈撒维公司又买了4 万股,《华盛顿邮报》股票价格继续大跌, 9 月份时,他以每股20.75美元的价格又买入了181000股。到10月份时,伯克希尔·哈撒维公司已经成为《华盛顿邮报》最大的外部股东。

虽然账面出现了较大的浮亏,巴菲特对他的投资组合却充满信心。在致股东的信中,巴菲特表示:“1974年年底在股票部分我们的投资组合未变现净损失达1700万美元,但是我们坚信,不论如何,这个组合整体相对于其账面价值的成本而言,还是有着良好的投资价值的。”

到1975年底,伯克希尔公司股票投资组合的浮亏下降至288.8万美元, 1976年1季度,股票投资组合终于扭亏为盈、账面浮盈约1500万美元。到1983年,华盛顿邮报等股票的价格较当初熊市中买入的成本价涨幅已高达十几倍,为伯克希尔公司带来了丰厚的投资收益。

“如果你不能承受股价下跌50%,那么你就不适合做股票投资。”这是巴菲特一句广为流传的语录。巴菲持的这句名言并非泛泛而谈,而是其切身经历。在1973年-1974年的熊市中,巴菲特控股的伯克希尔公司的股票价格就曾经历了被市场腰斩的惨痛:

1973 年1月伯克希尔的股价曾达到 93 美元的价位,此后,伯克希尔股价随大势暴跌, 1975年1月,它的价格跌到了38 美元/股。人们对伯克希尔公司几乎没什么兴趣,连报纸上都不标出它的股价,公众对它的兴趣几乎为零。

1973-1974年的熊市期间,当巴菲特以伯克希尔公司作为投资平台大量买入股票的同时,随着伯克希尔股价的惨烈下跌,巴菲特也在大量增持伯克希尔公司的股票。

1969年底,巴菲特合伙基金持有伯克希尔691,441 股,占伯克希尔总股本983,582股的70.3%;由于伯克希尔当时是非上市公司,基金解散清算时难以变现。巴菲特给伯克希尔的估值为每股43美元,基金合伙人可以选择按其持有基金的比例保留伯克希尔的股票,也可以按每股43美元的价格将伯克希尔股票卖给巴菲特。

巴菲特拥有合伙基金26%的股份,按持股比例分配,巴菲特将获得18.3%的伯克希尔公司股票;1970 年巴菲特合伙人企业解散时,巴菲特个人拥有29%的伯克希尔公司股票。这意味着部分基金合伙人选择了将伯克希尔股票卖给了巴菲特。

在1973年-1974年的大熊市中,巴菲特继续买入伯克希尔股票,到70 年代中期时,巴菲特夫妇持有伯克希尔股票份额由29%上升至46%,这意味着他们增持了约17%的伯克希尔公司股票。

1969年12月,在回答合伙人是否应该持有伯克希尔股票时,巴菲特明确表示,他会继续持有,而且打算买入更多。巴菲特在致合伙人的信中说:“显而易见,五年或十年之后,(伯克希尔)公司会远远比现在更值钱。我希望股票价格能紧跟经营业绩,而不是因为投机情绪高涨或低迷而大起大落。”

令人遗憾的是,在随后的5年间,伯克希尔的股价却随市场大起大落,一度跌至38美元,比5年前基金清算时43美元的估值还低。那些在基金清算时选择以43美元价格将伯克希尔股票卖给巴菲特的合伙人,5年后的1975年当他们看到伯克希尔股价跌至38美元时,他们或许会感到庆幸;然而,在随后的岁月里,他们都会因此追悔莫及。1983年伯克希尔的股价突破千元关口,上涨至1300多美元,1992年伯克希尔的股价突破1万美元关口,上涨至11750美元,如今伯克希尔的股价高达40多万美元。

当股票市场陷入深度熊市中时,市场恐慌性抛售会导致一些股票的价格显著低于股票的内在价值,这为价值投资者提供了足够的安全边际和难得的买入时机,巴菲特正是利用了这样的时机,为伯克希尔·哈撒维公司买入了大量物超所值的公司,从而为公司及其股东创造了惊人的投资回报。

2019年以来,赛道优劣几乎成为决定股价涨跌的唯一要素,“唯赛道论”大行其道,低估值股票与高估值股票出现了极端两极分化的走势,机构抱团的赛道股强者恒强,牛气冲天,低估值股票持续走弱,熊气弥漫,处于深度熊市之中。低估值股票走势持续弱于高估值股票,市场估值体系严重扭曲。这种极端分化的走势延续至今,持续了近三年,持续时间之久,也是前所未有的。一些价值投资的坚守者业绩表现惨淡,在投资理念上发生了动摇,一些人甚至喊出了“打不过,就加入”的口号,抛弃价值投资理念,转而拥抱高估值股票。

2013年-2015年间,A股市场曾流行一个口号:“看基本面,你就输在起跑线上了。”以创业板为代表的小盘股股价持续暴涨、估值不断推升;这与当前A股市场的“唯赛道论”如出一辙。2015年股灾爆发后,创业板泡沫骤然间破灭,曾经被机构抱团暴炒的全通教育、安硕信息等股价暴跌90%多,众多投资者损失惨重。如今,机构抱团炒作的赛道股或将重蹈当年创业板的覆辙。

笔者认为,2019年以来,A股市场低估值股票与高估值股票走势两极分化、低估值股票估值重心不断下移,价值严重低估。这为真正的价值投资者提供了足够的安全边际和难得的买入时机。“唯赛道论”漠视价值,扭曲了市场估值体系。当市场上主流投资机构不再注重价值、只关注赛道时,市场或将迎来价值投资的黄金时代。