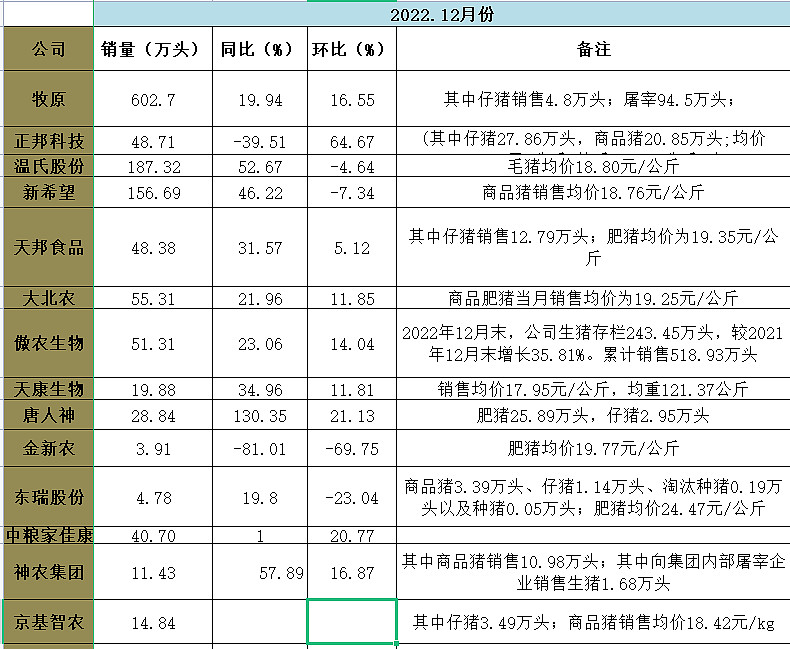

$温氏股份(SZ300498)$ $巨星农牧(SH603477)$ $牧原股份(SZ002714)$ 主要猪企的出栏数据基本公布了,12月出栏量基本都是同比增长的。

增幅超过100%的是唐人神,唐人神的潜力比较大的;

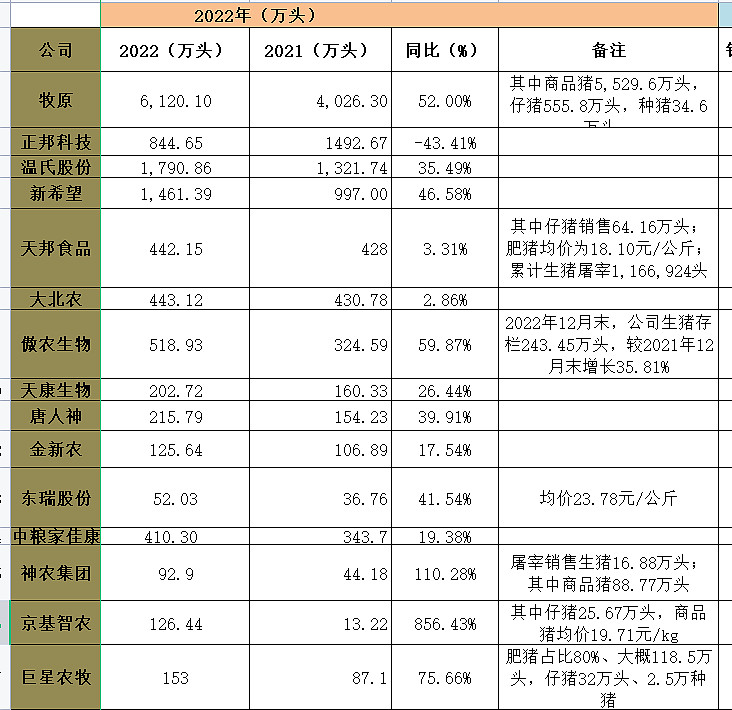

从全年的销量来看:

一、同比增幅翻倍的是京基智农、神农集团、华统股份(数据没出)

三、同比20%-50%的是温氏股份、新希望、唐人神、天康生物、东瑞股份。

五、负增长的是正邦科技。

综合看,成长性好的是,或者说未来成长性好的是巨星农牧、唐人神、傲农生物;华统股份、京基智农成长性好,但是养猪时间太短了。神农集团估值太高。傲农就是成本下来不了,仔猪占比达到50%、权益占比仅仅60%多。