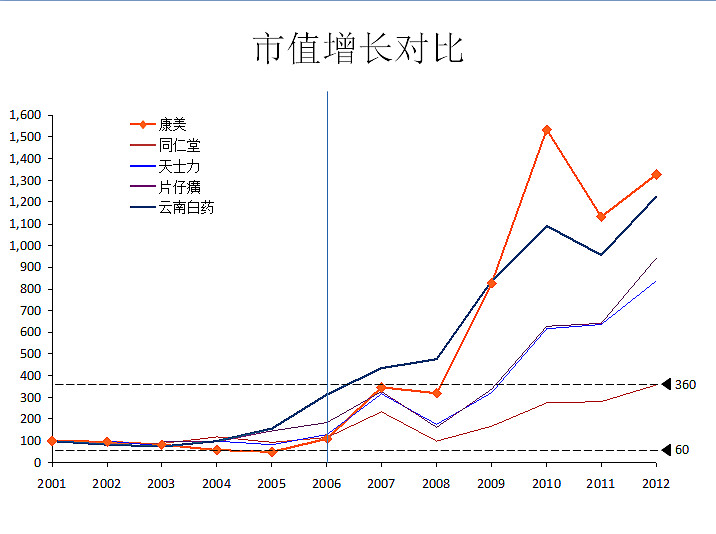

不过,当我们换一种方式解读市值对比时,会有新的发现。下图采用与前图同样的数据,仅对数据进行了最简单的标准化,即以其最早一期市值作为基数,将后续年度市值换算为与第一期数据的比值,因此,该图显示的是各公司自身的增长速度。可以看到,2006年前,与其他几家同业公司相比,康美市值的增长状况是最差的。康美市值高速增长自2006年起,才呈现出极为凶猛的增长势头,尤其是2009、2010年间尤为突出!这两年大市的情况,雪球的朋友应该非常清楚。

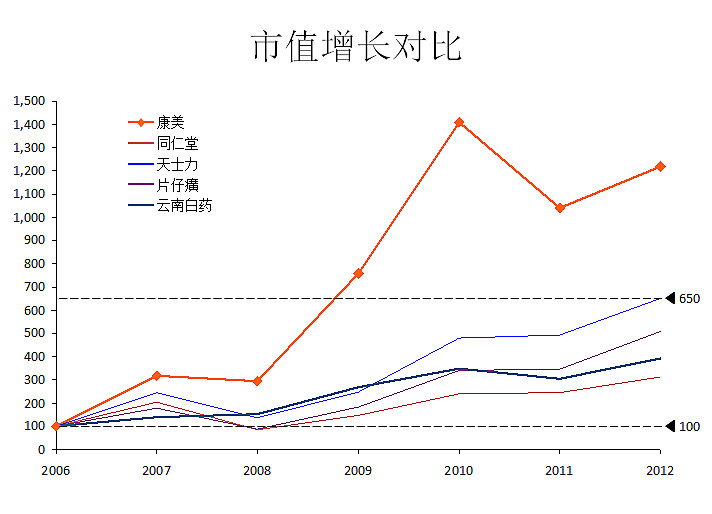

让我们将镜头推得更近,仅对比2006-2012间的市值变化情况。可以看到,如果以2006年作为基点,康美至2010年将近增长了14倍,至2012年,略有回落,但也高达2006年的12倍左右。天士力增长6.5倍左右,而云南白药的市值增长显得很平庸了。

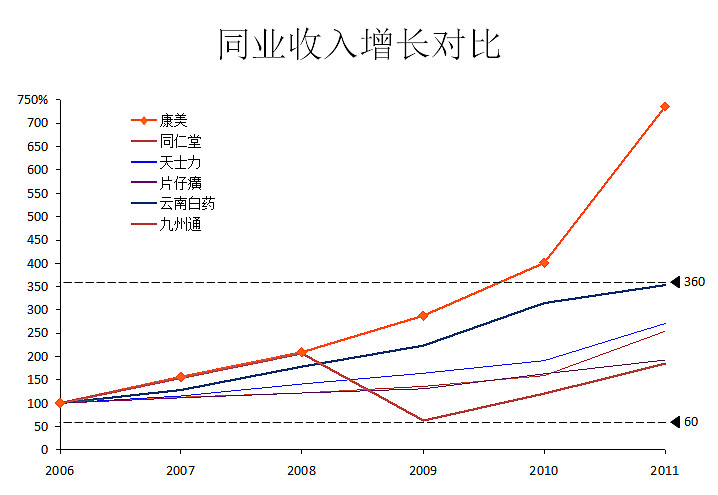

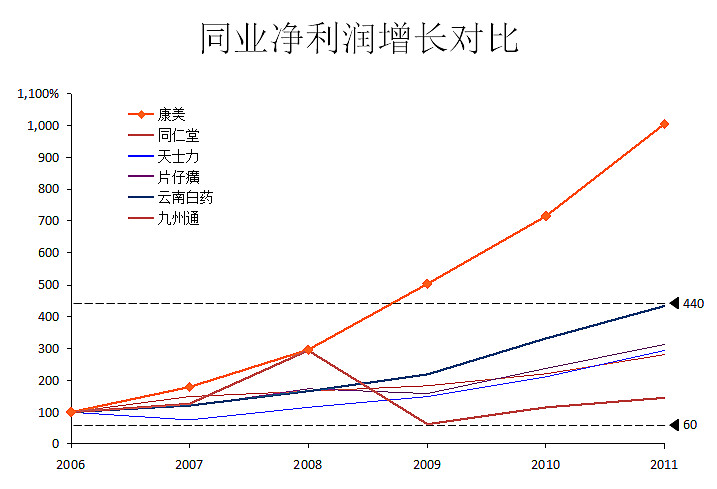

接下来,再看看几家公司收入和净利润标准化后的数据对比,康美又是遥遥领先,尤其是净利润的增长,2011年竟然比2006年增长了近十倍!几乎完全摆脱了地球引力的作用,有一种飞翔的感觉。

我们是否可以认为康美的收入和净利润增长能够解释其市值的超级优异表现?从普通投资者的角度,这样一个收入和净利润飞涨的公司,市值自然应该跟上,飞涨也是情理之中的。但是,稍微多一些真实生意经验或者财经专业训练的投资者,反而会对这种超乎常理的完美,多多少少产生一份警惕和质疑?很自然地希望去进一步看清楚完美增长背后的真正原因,去确认收入和净利润增长的真实性。

2006年后,康美逐渐淡化原有的西药,而越来越多的将自己宣传成为一个非常成功的中药公司,其中尤其是中药饮片方面进展神速。那么,令我感动奇怪的是,既然普宁是中国四大中药材集散中心之一,老马、老许、小马、小许一大家子人都是地地道道的普宁人,中药饮片这么赚钱,为什么以前没有去做?想必是知道其中的一些难处,也对自己在这一领域的能力缺乏信心和雄心。那么,同一个管理团队,中药饮片行业的新手(由于之前没有做,按理说,从事西药时,对饮片了解不会太多),为什么在2006年以后就有脱胎换骨般的神奇变化?再有,中药饮片中除少量几个品种外,大多数是价格低廉的大宗商品,而所谓大宗商品,正是因为这些商品能够标准化,这些产品几乎没有差异性可言。同时,这也是一个进入门槛很低的行业,据中药饮片协会人员的说法,这个行业集中度非常低,除康美一家之外,其他大的公司收入也只是在亿元以下。康美是何以成功超越整个饮片产业的竞争格局,如何构建进入壁垒,如何生生地在红海之中找到一块天堂般美丽的蓝海,从而实现长达六、七年的净利润超速增长?

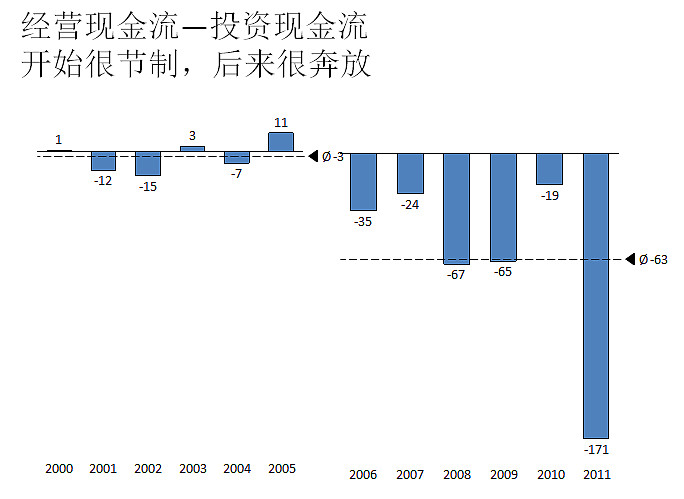

为了解康美的自由现金流,我们采用一个非常简单的数据来大致模拟(主要是想偷懒,不想搞得太复杂,因为结果的方向基本上是一样的,我只是在做证明题,只要能证明,一个简单的证据足矣),即用现金流量表中披露的经营现金流净额减去投资现金流净额。我们还是以2006年作为一个分界,可以看到,直到2005年,康美在投资方面是非常克制的,只有在IPO后的2001、2002年有稍微大一点的净投资,这是公司上市后自然而然会去做的事,要完成募集资金项目的投资嘛。2000-2005年间,每年的经营净现金流与投资净现金流的差额只有3千万元。但是,从2006年开始,康美变得非常地激进,2006-2011年,年均差额约6.3亿元,这与2006年之前的表现形成了巨大的反差。

康美的投资大多用于买地、建产能,手笔越来越大,显然,这些项目的建设周期一般都会超过一年。那么,在启动项目,进行大笔投资时,康美管理层应该对未来资金支持有充分的信心,否则,就应该继续表现得像2006年以前那样谨慎、保守。

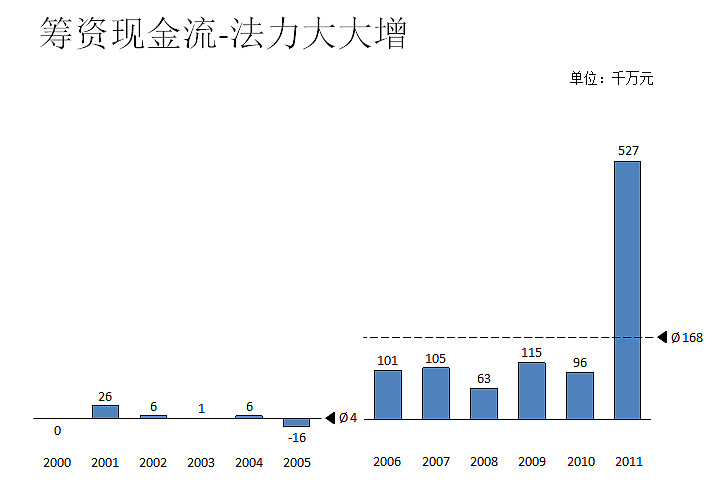

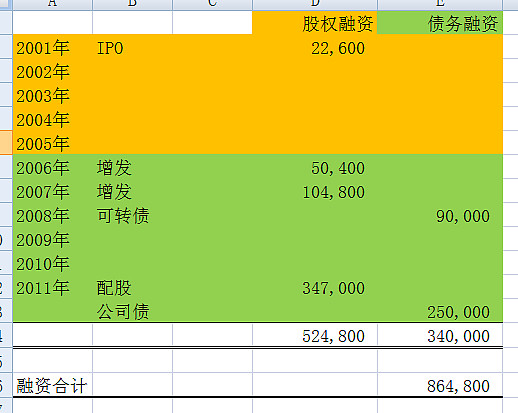

再看看康美的筹资现金流分布,2006年同样是一个明显的分水岭。2000-2005年间,除了IPO时的2.26亿元之外,其他融资全部依赖银行贷款,金额也不过6千万元,可以想象,此时的康美在银行眼中根本算不上“高富帅”。

但是,2006年以后,神奇的逆袭出现了,2006-2011年间,年平均筹资金额高达16.8亿元,尤其是2011年,通过配股和公司债,融资52.7亿元。在2001-2011年十一年间,来自资本市场的融资总额为86.48亿元,2006年前仅发生了2.6%,2006年之后占97.4%!

中国证券市场不是一个市场化的资本市场,而是以行政审批为主要方式的资本市场,证监会的门不是那么容易进的!一个上市公司,要在六年间完成两次增发、一次可转债、一次配股、一次公司债,其所需要的资源岂是常人可以想象!区区康美,自己是不可能独力玩转的!

依循这样的分析,自然而然地,广发的身影在我的眼中一下子显得那么高大威猛!如果广发出手,搞定这一切并非不可想象,事实上,所有这些融资的保荐、承销机构确实就是康美IPO时的主承销商广发证券。

世界上没有无缘无故的爱,广发凭什么在康美上市五年之后,突然对康美爆发出蓬勃如火的爱呢?

$康美药业(SH600518)$

@心灯永续William ,@卢山林 ,@方舟88,@郭荆璞