要我说,

1,隆基一季度组件出货量仅排第四,被晶科/晶澳/天合超越。

2,一季度毛利率8.89%,还低于晶科的9.58%,吹了这么久的HPBC,成本如何?天天diss爱旭成本高的底气在哪里?

3,战略上宣称要all in BC,又被爱旭抢了先手,BC电池转化率一直被爱旭领先。

--市场,成本,技术,三方面都不能甩开竞争对手,甚至被超越。

4,市值也被阳光电源和first solar超越。

--资本市场也已经用脚投票,市值跌落到行业第三。

请问“行业龙头”,有没有危机感?

| 发布于: | 雪球 | 回复:22 | 喜欢:0 |

出货量肯定是很重要的一个指标,但又不能只看出货量绝对值,而是要把产品出货量和利润率挂钩!

说白点就是,亏本或微利销售积累的出货量意义是大打折扣的!原因是在光伏这个技术迭代快速的行业里,谁也不知道下一代转化率更高、成本更低的产品什么时候出来。而一旦量化生产,大概率就会导致当初亏本或微利销售的产品收不回所对应的投资成本。$隆基绿能(SH601012)$ $TCL中环(SZ002129)$

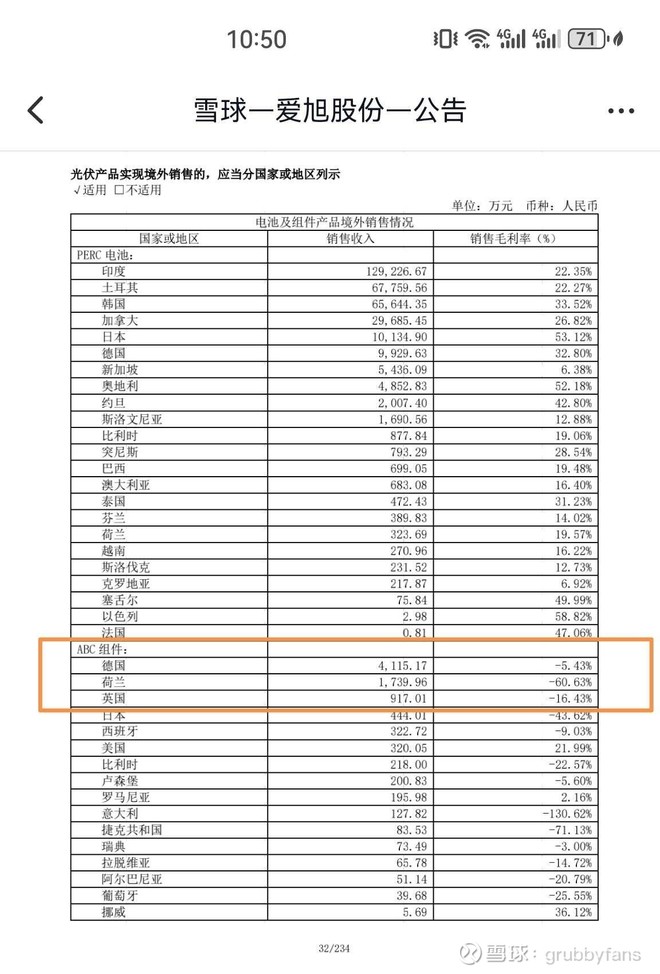

爱旭成本高是必然的,都公开承认了--计划济南工厂的第二代ABC能降下来,当然也可能还是画饼哈。

BC电池的难度我也很清楚,三年前就有人说过“比你们想象的还要难10倍”,所以降本之路会异常艰难,甚至降不下来?

换个角度看,如果ABC成本这么好降,23年就爆出10GW级别的高效低价ABC组件,已经革了同行的命了。爱旭三年前就all in BC,说白了就是来搏命的。所以爱旭的处境我思考的很清楚,就是豪赌。

反而是隆基的股东们,面对竞争对手们各方面的挑战,焦虑吗?总不能跟晶科就比转化率,跟爱旭就比出货量吧。总之老子天下第一。

甚至扪心自问一下,从隆基几个老板套现和回购的态度来看,老板跟小股东们是一条心吗?老板本人有all in隆基吗?