要我说,

1,隆基一季度组件出货量仅排第四,被晶科/晶澳/天合超越。

2,一季度毛利率8.89%,还低于晶科的9.58%,吹了这么久的HPBC,成本如何?天天diss爱旭成本高的底气在哪里?

3,战略上宣称要all in BC,又被爱旭抢了先手,BC电池转化率一直被爱旭领先。

--市场,成本,技术,三方面都不能甩开竞争对手,甚至被超越。

4,市值也被阳光电源和first solar超越。

--资本市场也已经用脚投票,市值跌落到行业第三。

请问“行业龙头”,有没有危机感?

| 发布于: | 雪球 | 回复:22 | 喜欢:0 |

纵观雪球,鸡粉的嘴是最硬的。

大股东套现几百亿,财务投资的陕煤也减持退出前十大股东了,留下100万散户站岗。被人卖了还替人数钱,每天自带干粮替隆基疯狂咬同行,心理真阴暗,咬死同行了自己亏的钱就能回来吗。😄

领先是你自己吹,还是你帮他吹的?你哪里来的勇气说爱旭一直领先?出货领先吗?领先到要扩产tp?你哪里来的勇气指责隆基?隆基扩tp还是BC,自己心里没数?

销售费用大幅增加。一个是渠道问题,第二个是溢价要被市场接受。

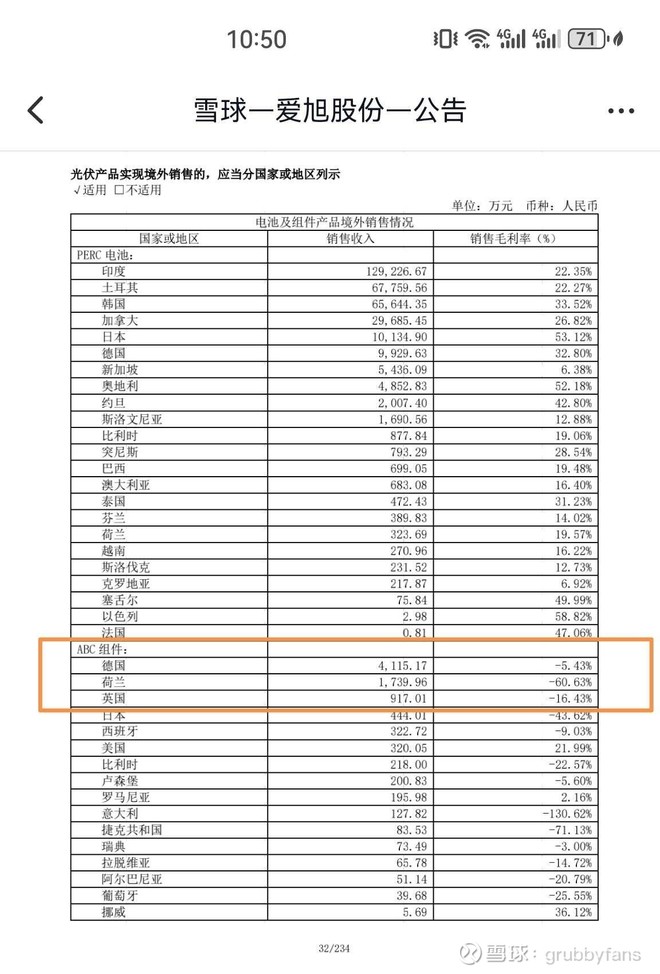

目前隆基的 hpbc 欧洲售价你网上随便查查都能查到,相对于 ABC 的价格低了很多。所以啥时候隆基再 ABC 这个价位还能大量出货,我们再来对比我觉得妥当点?

想明白了高功率产品在高收入地区能有多大的溢价之后,自然会想到组件转换效率“世界第一”的爱旭ABC组件,这个联想在逻辑链条上是很连贯的,如果完全避而不谈才是不正常。

如此高的溢价下总不该覆盖不了成本,那么出货少能有什么原因?合理推测:要么交付效率达不到所以其实溢价不如预期(天时);要么渠道没打通(地利);要么考虑到诉讼还没结果为规避风险防止强制召回所以不出货(人和)。

我自认为这没有特地去黑爱旭,反而都是爱旭股东自己应当要思虑清楚的事情。

至于你要不要质疑隆基,那完全是你的自由,只要有理有据,我没有任何意见[围观]

嗯,晶科也罢,爱旭也罢,不是技术落后就是出货低。总之,同行们都很丑陋,鸡哥最美,赶快来皈依,让一百万股东变成两百万,人多的地方才好赚大钱。

虽然老板自己回购都扣扣索索,但是一定会有超级主力来给一百万人抬轿子的。[狗头]

所以我说爱旭三年前all in ABC就是豪赌,来跟同行们赌命的,买爱旭的人自然也有这个觉悟--愿赌服输。

但是,出货量真的不重要吗?

总不会出货量世界第一的时候就吹行业龙头,出货量排第四了就说不重要吧。通观雪球,就属鸡粉的嘴最硬,也是去德国申请过世界纪录的吗?

爱旭交付什么了?24.4的?你拿数据来说OK?那里有证据证明他交了?他陈刚拿的excel吗?

晶科他出货第一,你想说什么呢?实事他tp产能最大,N出货大赚了多少?很叼吗?

认识字吗?我哪里说爱旭出货领先了。

1,市场被晶科领先---一季度组件出货量排行业第四

2,技术被爱旭领先---吹了半天的24.4%的组件,还要下半年开始交付,25年上量。爱旭已经在交付24.4%的组件,而且认证过25.15%的最高效率了,单从技术上讲,这叫不叫领先?

3,一季度毛利率比晶科还低,HPBC成本领先?