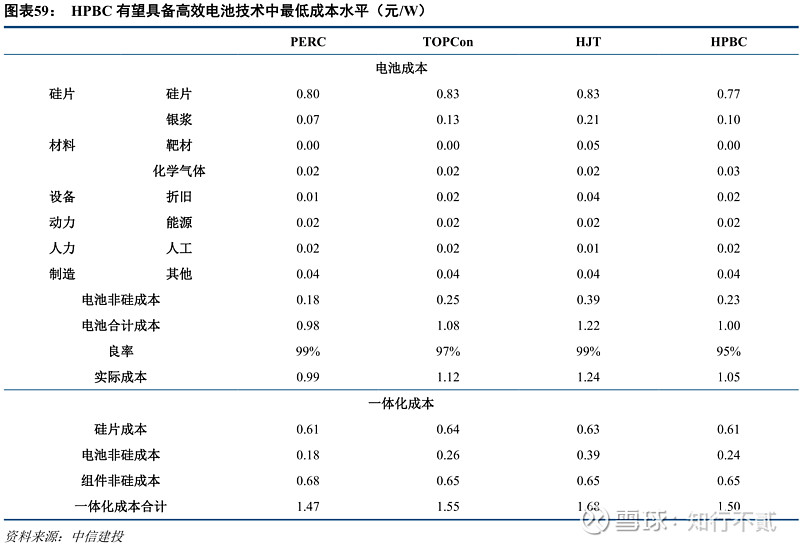

最近看了中信建投的一份研报,里面有一张拆分perc、 tp、hjt、hpbc四种电池成本的图表:

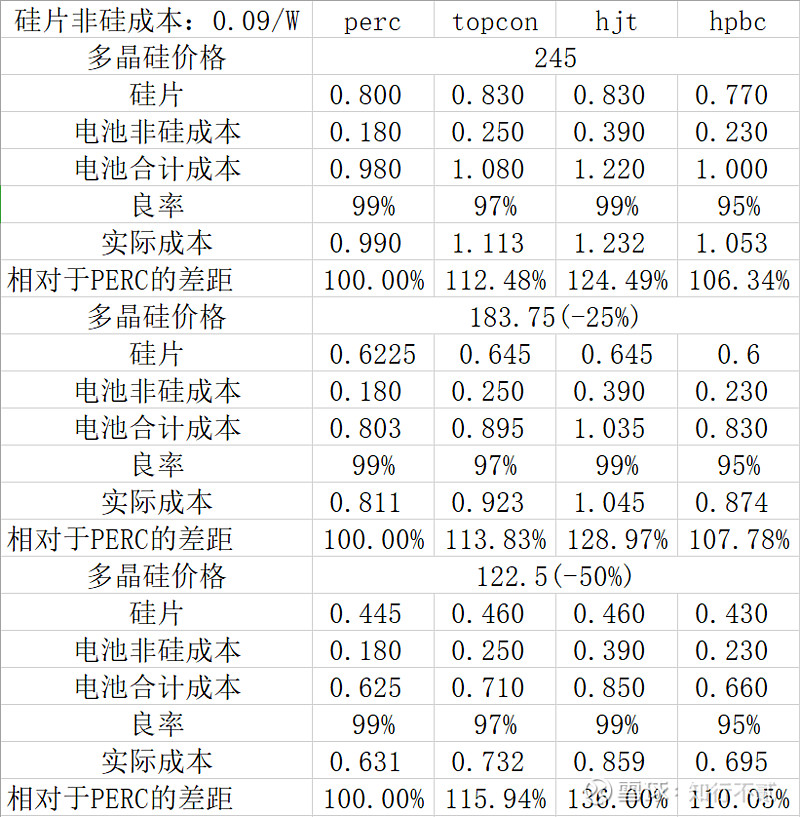

根据更早些的其他研报,硅片的非硅成本约莫是0.09/W,我把表格整理了一下:

结论:硅料下降后,PERC电池的竞争力会增强

PS:95%的良率很保守了,如果取和topcon一样的水平,hpbc优势会更突出

| 发布于: 修改于: | 雪球 | 转发:26 | 回复:91 | 喜欢:34 |

最近看了中信建投的一份研报,里面有一张拆分perc、 tp、hjt、hpbc四种电池成本的图表:

根据更早些的其他研报,硅片的非硅成本约莫是0.09/W,我把表格整理了一下:

结论:硅料下降后,PERC电池的竞争力会增强

PS:95%的良率很保守了,如果取和topcon一样的水平,hpbc优势会更突出

硅料白送后,所有电池片竞争力都强了

个人看法相反,电池便宜后占电站成本更低了, 高转换率的电池更有竞争力。

今儿看到一段纪要:

异质结:

异质结下调全年出货预期,从3-5gw下调到2-3gw,预计全年异质结电池盈亏平衡

现在异质结核心关键点是对topcon电池的替代趋势看不清,topcon 23年出货120gw,24年出货预计达到250gw,龙头公司纷纷扩产topcon加速topcon产业链的降本增效和下游客户教育

异质结较topcon多一个靶材成本,降本层面主要看硅片减薄(硅料降到8万,硅片减薄到60μm,基本抵消靶材多出来的成本),第二个是看增效,日升现在电池量产效率达到25.5%,钧达topcon当前量产效率也是25.5%,需要看效率的提升情况

需要看头部龙头企业扩产和标杆大型项目的落地情况,现在主要的客户还是在海外,整个进展不太明朗

需要减薄到60μ才能抵消非硅里面靶材的成本,这还没有计入NP硅料价格拉开之后带来的影响,这样hjt电池才能“盈亏平衡”,也就是说还不如perc至少能赚一点……

一年前的判断(硅料下降后,PERC电池的竞争力会增强),基本应验$通威股份(SH600438)$ $隆基绿能(SH601012)$ $爱旭股份(SH600732)$

perc的硅料用料最高,,不用想,也是随硅料降价竞争力还增强,关键不在这里

关键还是长远的问题,N型非硅高,意味着降本空间大,其次是转化率和衰减带来的成本降低,这个是全生命周度电成本和安装运营度电成本,不能单纯用标称度电成本来看

为啥hpbc硅片会比perc都便宜

H110的硅片,T130的硅片居然价格一样?特气还5分?银浆都银包铜50%了,这什么远古研报?还是故意的?

目前为止PERC综合成本还是最低,未来HPBC胜出!这样看隆基还是最强王者?$隆基绿能(SH601012)$ $通威股份(SH600438)$ $爱旭股份(SH600732)$

如果算上了硅片减薄的成本不应该是tp和hjt一样的硅片成本,难道hjt的硅片不是更薄吗?和tp是一样的吗?

转化率越高,非硅成本越低