血制品行业的学习与研究(上篇)、血制品行业的学习与研究(中篇),可直接点击阅读。

————————————————

五、供给(采浆量)对比分析

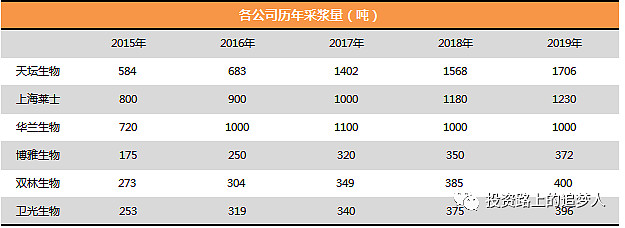

1、采浆量

①研究表明,血制品行业投浆量达到1000吨才能充分发挥其规模效应;

②以1000吨作为分界线,天坛、莱士、华兰当属第一梯队,但华兰的采浆量16年后增长不明显;

③决定采浆量的关键要素是采浆站和单站采浆量;

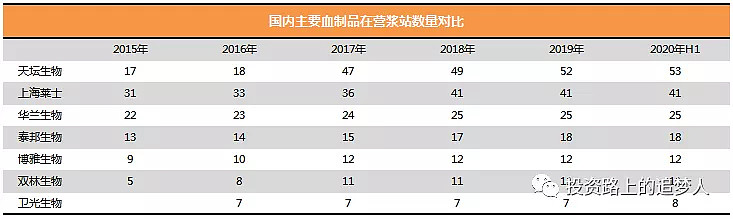

2、采浆站数量

注:以上数据都采集自各公司年度报告,数据可靠

①从2015年6月1日起,除麻醉药品和第一类精神药品暂时仍由国家发改委管制,其他药品政府定价均予以取消。血液制品通过招标采购或谈判形成价格,使得血液制品企业可以根据市场供需自主定价,15~17年7家公司的采浆站都不同程度的增加;

②18年~20年,除天坛的采浆站还在增加,其余公司的采浆站基本已没有增长,不确定是因为政策问题限制新设血浆站还是因为两票制导致渠道库存积压各公司有意控制新设浆站;

③从存量浆站数量及新设浆站数量,天坛奠定了其血制品龙头地位,20年H1获批浆站数量59,在营53家,等于还有6家未投放,同时多家浆站投放时间还不足三年,单站采浆量也尚在爬坡阶段。根据各地新设血浆的政策,龙头企业更容易获批新设浆站;

④双林目前在营浆站11个(在建2个),同时拟收购派斯菲科87.39%的股权,派斯菲科拥有11家浆站(10家在营),完成收购后双林的浆站将达到24个。未来还将用募集资金新建9个浆站,总浆站数量将达到30+,跃居第三,这也是双林估值高的原因所在,想象空间是所有血制品企业中最大的;

⑤博雅大股东高特佳17年收购广东博雅(原丹霞生物),广东博雅的浆站数量高达25个,17年因为产品质量问题被勒令停产、《药品GMP证书》被收回,19年重新取得恢复生产。想象空间也不小,但因为大股东的负面信息及调浆申请被驳回等诸多原因估值北一路下杀,具体的先不展开了;

⑥天坛、双林(未来的博雅)采浆站的快速增加都是依靠的并购/重组,但目前还未被上市公司控股的血制品企业已不多(总采浆站数量30余个,仅占全国采浆站的10%),未来可以并购的对象越来越少;

⑦并购标的的减少,未来采浆站的增加将主要依赖于企业新设采浆站,根据招商证券的一份研报资料《20200406-招商证券-血制品行业深度报告:从行业禀赋到企业α》,未来云南、辽宁、海南、甘肃、山东、河南、湖南等地后续最后希望开设新的采浆站,在这些省份已有采浆站的企业在未来的申报中更容易获批(在上述省份当前有浆站的企业在开浆站上有先发优势(监管机构关系、浆站管理能力证明等)),天坛生物(5个)、上海莱士(3个)、泰邦生物(2个)。

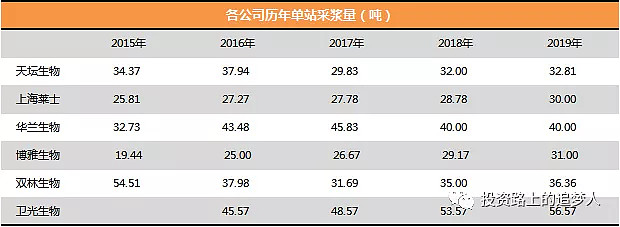

3、单站采浆量

①根据资料,美国单站平均采浆量高达68吨,而国内单站采浆量34吨,仅美国一半;

②国内目前单站采浆量最高的是卫光,高达56.57,其余公司目前的单站采浆量依然有巨大的提升空间;

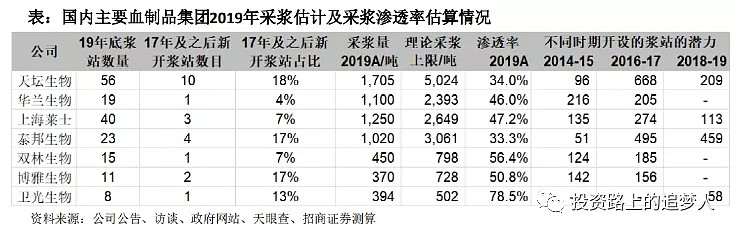

③从渗透率(现有采浆量/理论采浆潜力为采浆渗透率)的角度来看,目前天坛和泰邦的渗透率最低,未来潜在的增长空间更大;

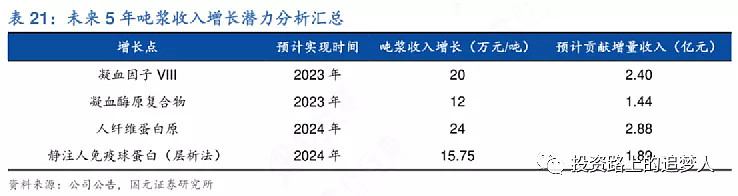

4、吨浆收入

注:吨浆收入=当年血制品业务收入/采浆量,更准的算法是投浆量替代采浆量

①华兰和博雅的吨价值显著更高,要么是他们的吨提取率更高、要么是提取出来的血制品价值更高;

②天坛的吨价值最低,潜在提升空间更大;

5、小结

①根据历史数据来看,龙头企业天坛新设血浆站不仅动力(近3年新设数量最多)更足且优势更明显(已有浆站布局省份最多),虽然是央企,管理效率可能不如名企,但是考虑到血制品行业的特殊性,央企的身份反而是一种优势;

②此外,天坛的单站采浆量、渗透率还是说吨浆收入相比行业平均水平都有极大的提升空间,先不说是否能提升,至少在想象空间上是够的,市场给到70余倍的估值(几乎是其他公司的一倍),也是有其道理的的。如果长期看好血制品行业,对于龙头天坛是必须要做进一步了解和研究的;

③莱士,作为行业老二却不受机构待见,估值才和卫光差不多,具体是什么原因,也可以后续再细致看看,加入待研究股票池中(即使没有投资价值,至少有学习价值,知道什么样的公司不被市场喜欢);

④华兰在血制品业务上,采浆站及采浆量已经连续3年没有太大变化,血制品业务收入的增长来自于吨浆收入的提升,市场给到六十余倍的估值是否是来自于第二曲线疫苗业务的拉动呢?虽然目前血制品的占比更大,但疫苗的增速与想象空间远大于血制品业务,21年预计疫苗业务收入将超过血制品。因为对疫苗行业基本没有了解,所以后续暂时不会分析华兰了。

⑤博雅,从初步的了解来看,可以说向上的空间很大(华润入主+博雅广东,少则翻倍),但在这样的预期下股价的走势却非常差,后续分析需要更加偏重于对风险、向下空间的思考;

六、血制品企业批签发对比

1、国内主要血制品公司产品批件对比

①血制品生产的成本主要为血浆,同样吨数的血浆能提取的产品种类更多则吨浆收入可以更高;

②天坛可生产14个品种的血制品,是所有企业中最高的,正常来说天坛的吨浆收入是最高的才是,但是前面看过天坛的吨浆收入是排末尾的,原因何在?

2、18~19年各企业批签发

①从上表可以看到,天坛虽然获得批文的种类数量是最多的,但实际有批签发数量的品种却很少,主要还是集中在白蛋白和静丙;根据研报资料,天坛未来3~5年会逐渐增加凝血因子类的产品生产,吨浆产出有30%的提升空间;

②各品种都有批签发量(且比例都不小)的华兰和泰邦的吨浆收入明显高于其他企业,博雅的吨浆产出高是因为高利润的纤原占比很高;

③莱士的情况和天坛相似,凝血因子类产品虽有批签发量,但数量占比很小,也有提升空间;

七、血制品各品种竞争格局

1、人血白蛋白

①作为唯一允许进口的血制品,国内市场主要被进口白蛋白占据,国内白蛋白的占比在20年跌至历史最低36%;

②在所有血制品产品中,人血白蛋白的竞争格局是最差的,不仅受到进口产品的冲击,即使是国内能生产2020年内国内有批签发的企业有16家(统一体系下的子公司合并为一家);

③同时,产品基本没有差异化,那拼的就是销售能力和价格啦,所以人血白蛋白也是所有品类中降价风险最大的品种;

④短期的看点就是海外血制品企业受到疫情的影响,采浆量减少导致未来的供应量受到一定的影响,支撑国内产品的价格;

⑤国内白蛋白批签发占比虽然下降,但是绝对值还是保持缓慢上升的,CR5占比逐渐提升,从13年的63%提升到20年的73%;

⑥天坛始终保持批签发量第一(17年后与第二名拉开差距),莱士、泰邦、华兰位列2~4位;

2、静丙

①2020年国内有静注人免疫球蛋白批签发的企业共14家,市场份额非常集中,CR3=54%,CR5=71%;

②但自2017年以来,7家上市公司的市场份额提升速度明显放缓,这可能与上市公司在静丙去库存压力较大的背景下,主动调整生产计划,加大特免的生产有关;

③批签发量第一的依然是天坛,也是17年(采浆站大幅提升)后与第二名开始拉开差距,莱士、泰邦、华兰分别排第2~4;

3、特免(狂免、破免、乙免)

①需要再次强调,静丙和特免是不可兼得的,如果提取了静丙那么特免就无法提取;

②从市场竞争格局来看,2013年以来,我国特免的市场集中度同样提升明显,7家上市公司(天坛、华兰、泰邦、莱士、卫光、双林、博雅)的狂免、破免、乙免市场份额分别从2013年的70.49%、68.19%、46.85%提升至2019年的77.46%、85.56%、69.98%;

③但我们可以看到,特免作为我国血制品行业的相对小众品种,不再由四大龙头企业(天坛、华兰、泰邦、莱士)占据绝对市场优势,双林生物、卫光生物等企业的特免市场份额同样较高;

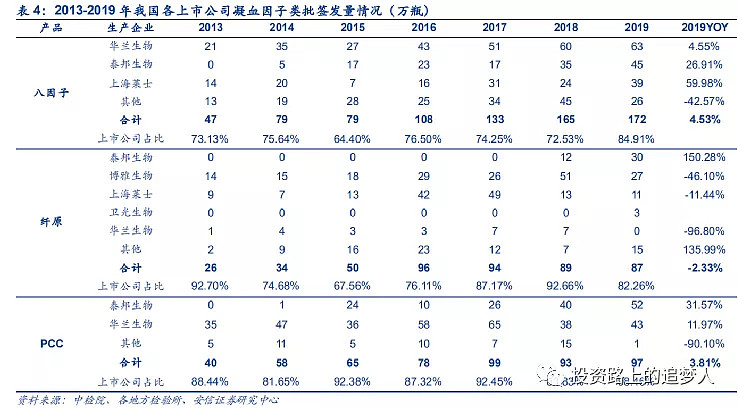

4、凝血类

①由于凝血因子类产品的技术壁垒较高,国内拥有凝血因子类产品批件的企业数量有限;

②7家上市公司中,2013-2019年拥有八因子批签发记录的只有华兰生物、泰邦生物、上海莱士3家,三者占国内2019年批签发量的84.91%;

③2013-2019年拥有纤原批签发记录的有泰邦生物、博雅生物、上海莱士、卫光生物、华兰生物5家,其中泰邦生物与博雅生物占据主要市场份额,且泰邦生物批签发快速上量;

④2013-2019年拥有PCC批签发记录的只有泰邦生物、华兰生物2家,二者占国内2019年批签发量的98.46%;

八、行业风险

1、国家政策的风险

血液制品行业是国家重点监管的产业之一,国家对行业内企业的监管程度较高,包括产品质量、生产标准、行业准入等。如若国家行业监管政策发生变化,将可能对整个行业竞争态势带来新的变化。

2、行业安全性风险

由于血制品行业的原材料来源于人的血浆,若发生像历史上艾滋病、疯牛病等严重的公共卫生事件,则可能导致行业政策收紧、监管进一步趋严。2019年2月5日,上海新兴静丙检测显示艾滋病抗体阳性,导致上海所批签发暂停,对其他血制品企业批签发也产生负面影响。

其他风险相对可预见和堤防,安全性事件更像是黑天鹅事件,出现安全问题的公司不仅股价上会出现情绪性杀跌、对公司实际经营也会产生极大的影响(比如无法采浆、无法获得批签发等)。及时是其他公司出现问题,对整个行业也会产生极大的负面影响,当然这时候需要评估也可能是机会(比如当年白酒塑化剂事件)。

3、其他还有诸如采浆成本上升、采浆量不及预期、价格波动等风险

九、结束语

此前研究都是自下而下,选择研究标的的行业里也没有太多的上市公司需要去对比分析。1月26日的时候选定了博雅作为研究的对象,但发现行业内的上市公司太多了,如果还是按照原来的研究方法偏公司轻行业可能会有很多认知上的盲点,所以不得不转换思路,先将行业摸透,在选取行业中值得关注的公司做进一步了解与研究。

通过上中下三篇,不能说对血制品行业理解透了,但大致心里有个底,选定了三家公司进入待研究池,分别是天坛(这是一个有马太效应的行业,行业龙头、未来成长的空间与确定性相对更高)、博雅(估值远低同行、有反转因子)、莱士(想了解下为什么老二不被看好)。

当然也是还有一些问题没想明白的,比如怎么把公司的批签发量和未来的业绩预测关联起来(如果没有关联,就没必要对批签发量跟踪的那么紧啦),后续还需要看看其他人的文章学习和深入研究。

好了,其他也不多说了,第一次这么细致的写行业,肯定有不足的地方,未来继续学习和完善,感谢大家的支持。