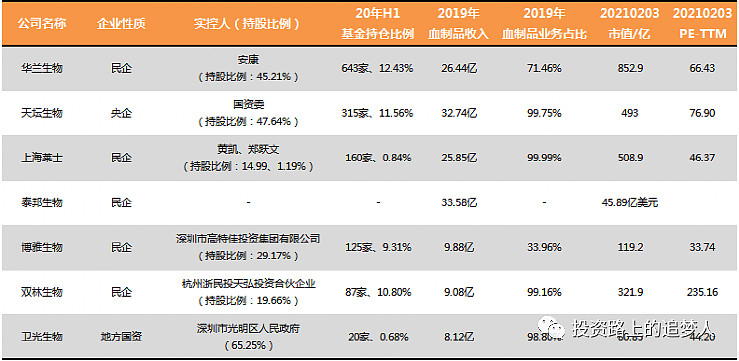

血制品行业共有8家上市公司,7家A股和1家美股,本篇主要对比6家,华兰生物、天坛生物、上海莱士、博雅生物、双林生物、卫光生物。

公众号:投资路上的追梦人,图片如果看不清可以前往公众号

三、企业概况

1、股价走势图

①16~18年,因为两票制行业整个行业都处于下行周期(血制品的差异化小,行业内公司容易同涨同跌);

②19年,除上海莱士外,其余五家公司走出底部,缓慢上升;

③20年上半年,因为疫情原因,除上海莱士外5家公司都出现了大幅上升(少则翻倍),当然这期间整个生物医药板块都是大涨的;

④20年8月开始,血制品行业开始下行,但出现了分化,博雅走势最差,华兰、天坛和双林三家公司走得更好,其中华兰的走势最好;

⑤从结果来看,华兰、天坛、双林三家公司走得更强,必有其道理,可以重点关注;

2、基本信息对比

①从血制品业务收入的体量来看,第一梯队收入在30亿左右(泰邦、天坛、华兰、莱士),第二梯队收入在10亿左右(博雅、双林、卫光)

②从业务收入占比结构来看,可以非常两类,纯粹(业务收入占比99%)的血制品公司(天坛、莱士、泰邦、双林、卫光)和非纯粹的(华兰和博雅);

③从企业性质来看,可以分成民企(华兰、莱士、泰邦、博雅、双林)和国企/央企(天坛和卫光),企业性质可能会影响企业的经营效率和效益;

④以20年H1的基金持仓数据来看,基金最喜欢的是华兰和天坛、博雅和双林也还行、莱士主要是ETF基金持仓比例低、卫光的关注度低;

⑤从估值来看,以全指医药指数估值(55.94)作为参照线,双林的估值最高(什么原因?),华兰和天坛的估值也高于行业估值(行业龙头溢价?),莱士和卫光的估值处历史估值平均(莱士也算龙头,为何估值低?),而博雅的估值一直弱于其他几家(历史估值也低,业务杂导致?)。

⑥六家公司估值表现差异这么大,需要从财务数据对比和公司历史的角度,深入了解后才能知道原因,本篇更多是对结果客观的陈述,主观的分析会放在公司分析中展开。

四、财务对比

注:通过财务的对比,理解血制品行业的共性特征,尝试从财务数据上找到不同公司出现高低估的原因,当然其中一些问题,需要等到公司深度分析的时候才会有答案。

1、净资产收益率

①从20年前三季度的数据来看,华兰、双林、天坛的ROE最优秀,换算到全年预计都在15%以上,市场给的估值也是这三家最高(在整个生物制品中这三家的ROE也可以排进前10);

②从历史趋势来看,华兰和天坛的稳定性最好、双林的增长最为明显(17~19年跳跃式增长)、卫光的ROE虽不算优秀但还算稳定、莱士的ROE是先降后升、博雅的ROE是先升后降垫底;

③如果把ROE和估值放在一起看,ROE优秀(15%甚至20%以上)或者ROE有跳跃式增长的公司更容易获得高估值;

1)净利润率

①从数据来看,血制品的净利率正常应该在20%~25%;

②莱士的净利率为什么波动很大?非经常性损益影响:资产减值损失、公允价值变动、投资收益等影响;

③博雅的净利润率为什么一直下降?

2)总资产周转率

①血制品行业的总资产周转率0.55附近比较正常,不算高周转的行业;

②双林的周转为什么这么高?

③莱士的周转为什么这么低?资产结构中,长期股权投资+商誉占比极高,拉低了资产周转。

3)权益乘数

2、营业收入与增速

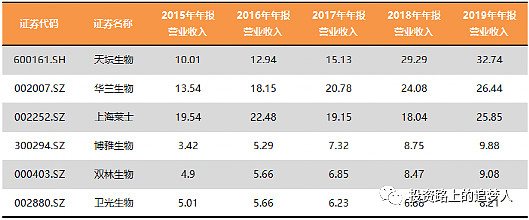

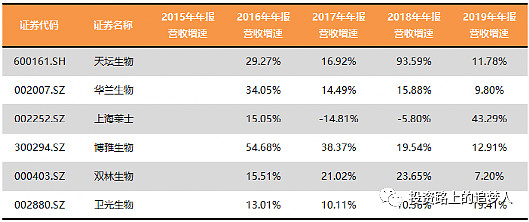

1)整体营收与增速

①15~18年,博雅的增速是最亮眼的,增速相比血制品业务的增速更高,说明其他业务的增长更快,但19~20年增速大幅下滑,尤其是20年出现了负增长;

2)血制品业务收入与增速

①天坛在17年及此前还有疫苗业务,17年重组后剥离疫苗业务,专注于血制品,将其他血制品公司并入,可以看到18年血制品业务收入出现暴增,同比增长93.59%;

②从17~19年的增速来看,血制品业务的增速大部分都在10%~20%,即使是龙头企业增速也不显著,这个和上篇中说到的行业增速是相似的,缓慢但确定性较高;

③如果要实现跳跃式增长,只能依靠并购其他血制品企业,靠自己建造血浆站是比较慢的,比如双林为什么估值给到那个高,因为并购了一家、合作了一家,使得采浆站和采浆量可以大幅提升;

3、净利润与增速

1)净利润

2)归母扣非净利润

①15~17年,莱士、天坛、双林的非经常性损益对净利润的影响较大;

②18~20年,非经常性损益影响在10%左右;

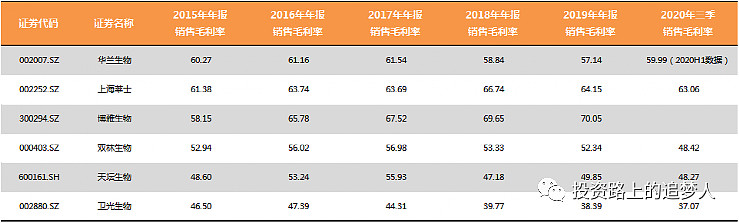

4、毛利率

①6家企业的毛利率分化比较厉害,是什么原因?是产品结构的影响(不同的血制品不同的毛利率,下一部分再具体展开)?还是成本端的影响(成本以直接材料为主)?

②天坛和卫光的毛利率基本上是垫底的,是否和他们是央企/国企有关?

③博雅的毛利率显著高于其他几家,原因何在?净利率垫底,说明费用率远高于其他;

④2019年生物制品行业毛利率中位数是73.09%;

5、费用率

1)销售费率

①17年推出的两票制、缩减中间流通环节,使得17年博雅和华兰的销售费率出现显著提高,18年双林和莱士的销售费率显著提高;

②两家国企/央企单位(天坛和卫光)的销售费率虽然略有提升,但幅度明显小于其他几家;

③以19年的数据来看,生物制品行业销售费率的中位数是34.44%,博雅的销售费率在中位数附近,其他5家的销售费率相比来看都算偏低,也可能是血制品行业和其他医药行业有差别;

④如果把销售费率和营收增速放在一起看,可以发现两者并不同步,销售费率高不一定带来营收的高增长;

2)管理费率&研发费率

①莱士和双林相对管理费率较高,但是近3年呈现下降趋势;

②其余四家在6%附近,近3年波动不大;

③2019年生物制品管理费率中位数是9%

③2019年生物制品研发费率中位数是6%,而血制品行业研发费率普遍偏低,最高的华兰也才5%不到;

3)财务费率

①博雅的财务状况相比其他5家更糟糕,而且是逐年变差;

6、营运能力

1)存货周转天数

①2019年生物制品行业存货周转天数中位数282天;

②血制品企业的存货周转都不算快,其中莱士的存货周转最慢;

2)应收账款周转天数

①2019年生物制品行业应收账款周转天数中位数86.5天;

②天坛对下游最为强势(央企的身份?),莱士又是最差的;

3)应付账款周转天数

①2019年生物制品行业应付账款周转天数中位数73.68天;

②博雅因为有较多其他业务,应付账款有异常,血制品企业的应付账款相对较少(主要的成本支出在完成采浆后就已经支付完成,不存在应付);

7、现金质量

1)收现比

①莱士在其他指标都表现的不好、甚至是差,反而收现比却是最好的;

②其他5家收现比都小于1,17年的数据是最差的,此后有所改善,收现比变好是否说明下游的库存在清理减少,而收现比变差,可能是在向下游压库存;

2)净现比

①17~19年博雅的净现比非常之差,提前向广东博雅支付预付款导致;

②天坛的净现比也较差,存货和应收账款增加导致;突然想到,血浆具有资源稀缺性,存货多的企业是不是代表未来业绩释放的弹性更大?需要跟踪存货的数据呢?

8、资产结构

1)存货

①天坛和莱士的存货在18年大幅增加,而当年天坛的收入是大幅增长、莱士是小幅下降的,是否是因为采浆量提升但产能受限?无法将原材料转换为血液制品?

②在采浆站数量不变的情况下,每年能采浆的数量不会有太大增长,更多的存货(原材料和在产品)是不是意味着未来收入端的增长弹性更大?

③双林存货近3年有所增加,但增长幅度较小;

④其余3家的存货相对保持稳定;

2)固定资产&在建工程

①天坛生物的在建工程是“成都蓉生永安血制项目”,设计产能1200吨血浆;

3)商誉&长期股权投资

①莱士的商誉和长期股权投资太恐怖了,减值就是达摩克利斯之剑悬在头上

②博雅的商誉也很高,年净利润的1.5倍;

9、总结

以收入规模来看的话,天坛和华兰是龙头企业,一个是央企一个是民企,一个专注于血制品一个是两条腿走路。华兰和天坛市场都给到了极高的估值,从历史估值及利润增速来看,个人觉得目前的估值是偏高的,但可以长期跟踪;

双林的收入规模排末尾,但市场给到的估值一直非常高,净资产收益率连续三年出现跳跃式增长,必有其优秀之处,也可以关注;

博雅的财务数据一般般,但目前的股价马上要跌破近5年最低价,估值也处于历史估值下限,是否有困境反转的机会,也可以关注,具体要再细致分析,确定性和赔率几何?(话说,起初学习研究这个行业,就是为了研究博雅准备的,这几天又跌了许多)

中篇以对财务数据的客观陈述为主,有些问题还需要进一步去了解才能知道深层次的原因,下篇的话会对各公司的采浆站、各品种签批发量等做对比,不过不知道在春节前有没有时间写完啦。