近日,中国太保发布2023年度报告,集团整体经营业绩保持稳健,市场地位稳中有升。

单位:人民币百万元

集团整体经营,保持稳健

►►

归母营运利润355.18亿元,保持稳健

2023年太保集团重述后的归母营运利润为355.18亿元,其中,寿险业务272.57亿元,同比增长0.4%,整体保持稳健。

单位:人民币百万元

►►

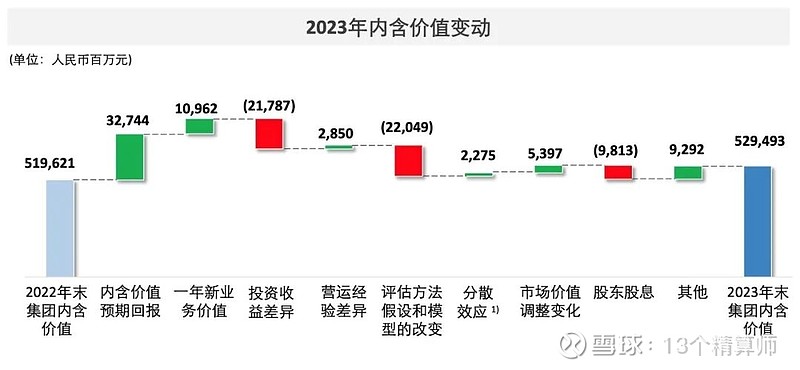

内含价值5294.93亿元,稳中有进

2023年末,太保集团内含价值5,294.93亿元,较上年末增长1.9%,内含价值变动的正向贡献主要来自于公司内含价值预期回报和一年新业务价值。

►►

保险服务收入2661.67亿元

稳定增长6.6%

2023年,太保集团营业总收入3,239.45亿元,其中保险服务收入2,661.67亿元,同比增长6.6%。

►►

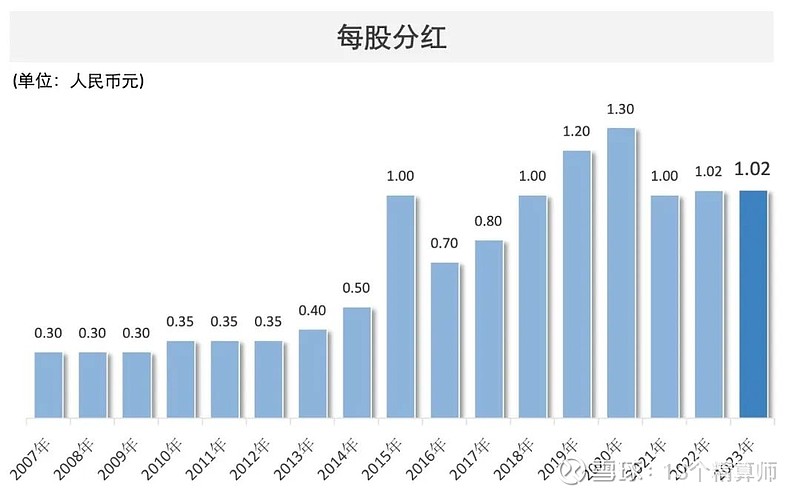

拟股利分配98.13亿元

继续保持稳健的分红水平

太保集团拟按每股人民币1.02元(含税)进行年度现金股利分配,共计分配98.13亿元,与上年持平。

上市以来,中国太保一直保持稳健的分红水平,累计分红达到1,088.91亿元。

►►

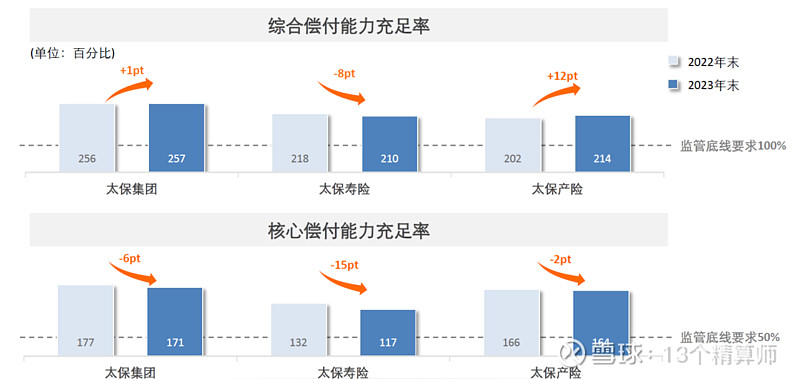

偿付能力保持充足

2023年末,太保集团、太保寿险和太保产险综合偿付能力充足率都在200%以上,保持充足。

►►

“太保服务”深入推进

客户价值稳步提升

2023年末,集团客户数17,986.9万人,较上年末增长934.2万人。其中,个人客户服务的深度和广度不断提升,截至2023年末,集团个人客户数达1.78亿人,较上年末增长5.6%;持有两张及以上保单的个人客户数达3,955万人,较上年末增长6.8%。

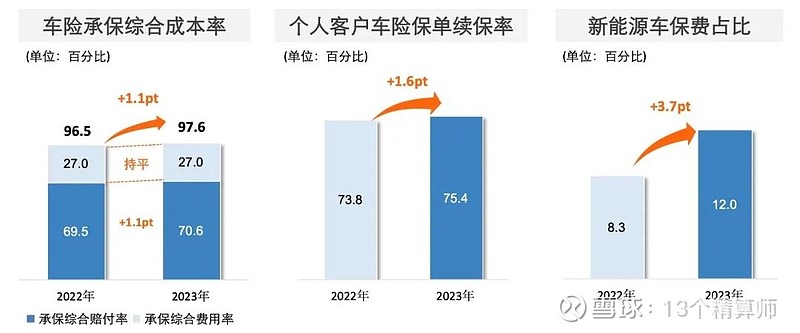

集团内跨板块的个人客户交叉渗透率不断提升,截至2023年末,持有多家子公司保单的个人客户数达1,126万人,较上年末增长6.1%。太保寿险年化保费1.5万元及以上的存量长险客户数量同比上升3.5%;太保产险家用车商业险投保率达到95.4%,同比提升1.4个百分点,家用车第三者责任险百万及以上保额客户数达2,424万人,较上年末增长6.0%,个人客户车险保单续保率达75.4%,同比上升1.6个百分点。

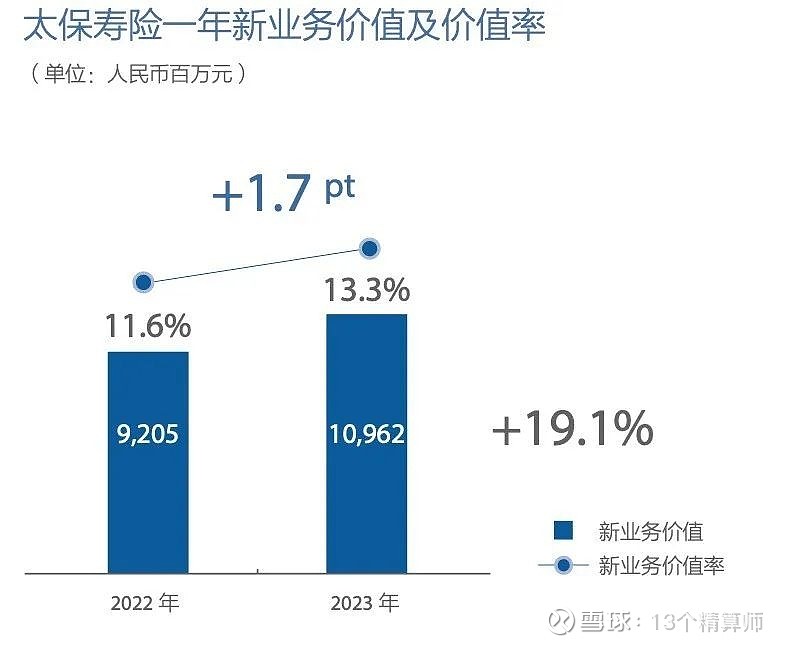

寿险板块:规模保费稳健增长

新业务价值增长19.1%

新业务价值率稳步提升1.7个百分点

►►

寿险规模保费2528.17亿元,增长稳健

2023年,太保寿险规模保费2528.17亿元,较上年同期增长3.2%。其中新保业务规模保费840.30亿元,同比增长3.7%;续期业务规模保费1687.87亿元,同比增长3.0%,业务增长稳健。

►►

新业务价值稳步增长

新业务价值率稳步提升

2023年太保寿险实现新业务价值109.62亿元,同比增长19.1%,经济假设及评估方法调整前同比增长30.8%;新业务价值率13.3%,同比上升1.7个百分点,稳步提升。

►►

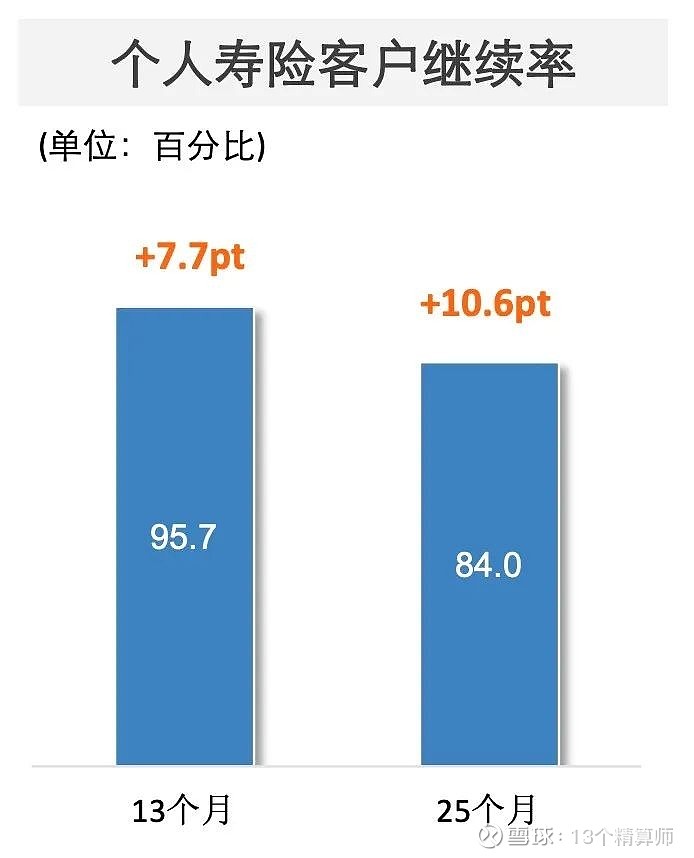

业务品质持续优化

保单继续率同比大幅提升

2023年,个人寿险客户13个月保单继续率95.7%,同比提升7.7个百分点;个人寿险客户25个月保单继续率84.0%,同比提升10.6个百分点,持续强化业务品质持续强化。

►►

代理人渠道:

队伍质态优化助力业务稳定增长

从各渠道来看,2023年,太保寿险代理人渠道规模保费1954.78亿元,同比增长3.0%,其中新保业务323.77亿元,同比增长14.2%。

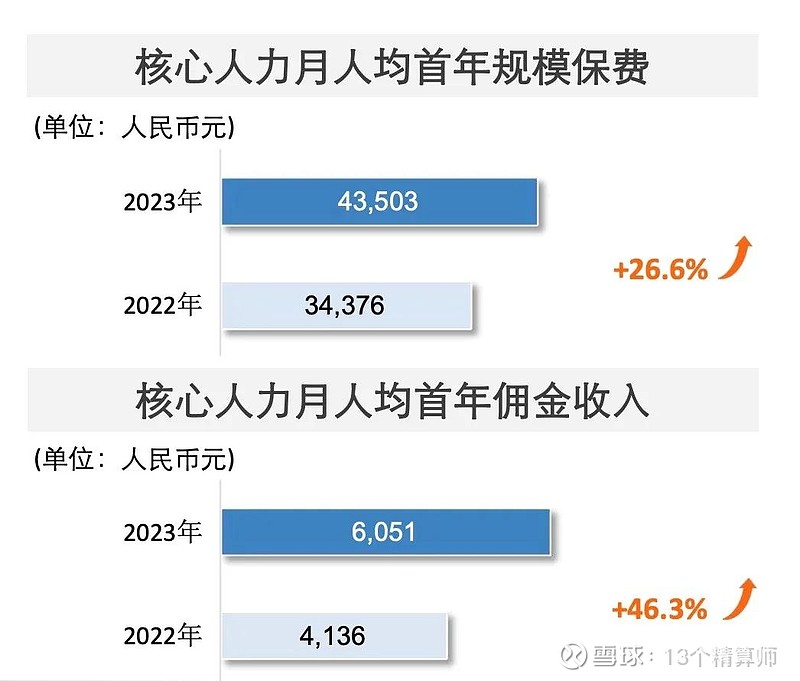

2023年,太保寿险继续坚定“长航”转型发展步伐,关注队伍能力升级。

2023年月均保险营销员21.0万人,期末保险营销员19.9万人;保险营销员月人均首年规模保费12,837元,同比提升51.8%。核心人力规模企稳,产能及收入大幅提升,核心人力月人均首年规模保费43,503元,同比增长26.6%;核心人力月人均首年佣金收入6,051元,同比增长46.3%。

►►

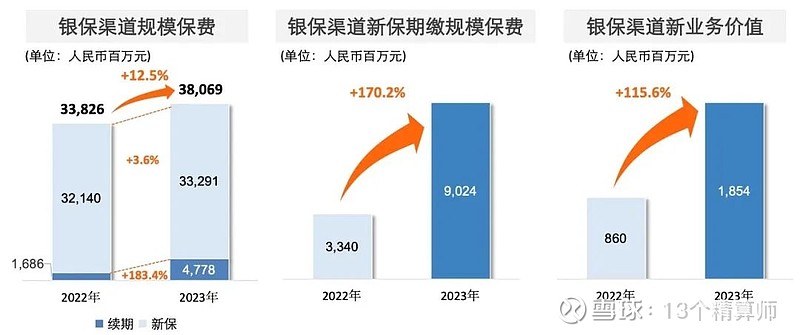

银保渠道:银保渠道坚守价值初心

高效拓面客群构建新的价值增长极

银保渠道继续坚持高质量发展,高效拓面客群构建新的价值增长极。

2023年,银保渠道实现规模保费380.69亿元,同比增长12.5%,其中期缴新保规模保费90.24亿元,同比增长170.2%,新业务价值同比增长115.6%。

►►

持续深化“三化五最”职业营销转型

最大化提升客户价值

职业化方面,构建顾问式营销和服务式营销两类经营模式,实现个险业务模式融合升级;坚持以“芯”基本法推动为核心,持续牵引队伍行为改变;坚持优增优育,建立募育留一体化新人成长线,打造核心人力新的增长点。

专业化方面,围绕“客户分群、需求分层、服务分维”,推进线上线下相结合的分层客户经营体系,通过“芯训营”训练体系,逐步落地财富、养老、健康三大“芯”主张,助力队伍能力成长。

数字化方面,基于员工、营销员、客户需求,重构数字化建设蓝图布局,数智赋能队伍经营与管理。

财险板块:保费增速超越市场

综合成本率优于行业

►►

保费收入1883.42亿元,增速超越市场

2023年,太保产险实现原保险保费收入1883.42亿元,同比增长11.4%,实现保险服务收入1,771.28亿元,同比增长11.8%,超越行业增速5个百分点。

分险种来看,太保产险车险保费增速5.6%,与行业增速基本持平,但非车险业务保费增速达到了19.3%,远超行业。

单位:人民币百万元

►►

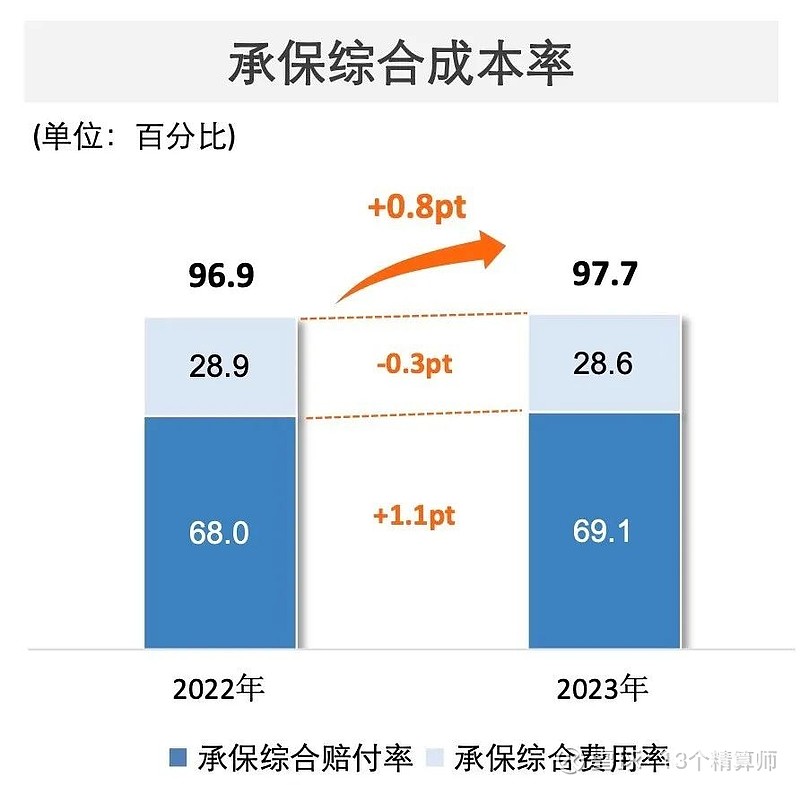

综合成本率优于市场

2023年,太保产险承保综合成本率97.7%,同比上升0.8个百分点,其中承保综合赔付率69.1%,同比上升1.1个百分点,承保综合费用率28.6%,同比下降0.3个百分点。

2023年承保综合成本率的提升,主要是随着出行的恢复,车险出险率同比有所增加,承保综合赔付率同比去年有所上升,但仍优于行业整体。

2023年,太保产险车险业务保持较好盈利能力,精细化管理水平不断提高。

承保综合成本率提升1.1个百分点,主要是承保综合赔付率提升1.1个百分点。个人客户车险保单续保率75.4%,同比提升1.6个百分点;新能源车保费占比12%,同比提升3.7个百分点。

2023年,太保产险非车险业务不断夯实承保盈利基础,业务品质保持稳定。非车险承保综合成本率97.7%,与上年持平。

主要险种中,责任险、农业险、健康险、工程险等业务保持较快增长势头,业务品质整体保持稳定。

责任险原保险保费收入196.57亿元,同比增长31.4%,承保综合成本率100.6%;农业险原保险保费收入177.21亿元,同比增长28.8%,承保综合成本率98.8%,同比下降0.4个百分点。

健康险原保险保费收入173.61亿元,同比增长18.6%,承保综合成本率99.2%,同比下降3.3个百分点,实现承保盈利;企财险2023年原保险保费收入68.13亿元,同比增长7.5%,承保综合成本率97.2%。

从承保利润贡献来看,车险仍占据着绝对的优势地位,2023年承保利润24.1亿元。非车险中,承保利润贡献最高的是企财险的2.06亿元,农业险以1.94亿元紧随其后,这也是太保产险农险业务连续7年承保盈利。

投资板块:

集团管理资产突破2.9万亿

投资业绩表现较强韧性

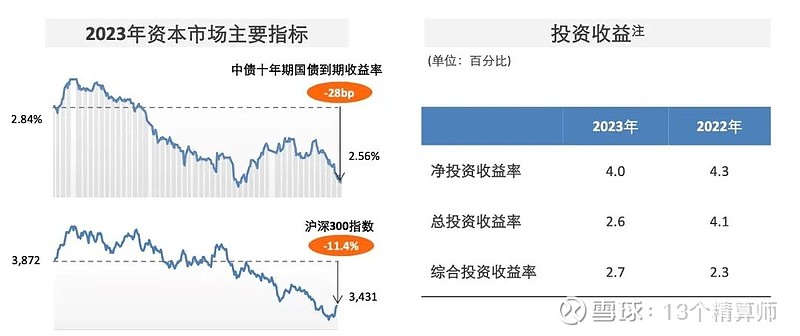

截至2023年末,太保集团管理资产达29,223.08亿元,较上年末增长10.1%,其中集团投资资产22,500.73亿元,较上年末增长15%。

2023年,太保集团基于对宏观环境长期趋势的展望,进一步落实精细化的哑铃型资产配置策略,一方面,持续加强长期利率债的配置,以延展固定收益资产久期;另一方面,适当增加权益类资产以及未上市股权等另类投资的配置,以提高长期投资回报;同时,持续降低信用类资产的配置比例,管控好信用风险。

从集团投资资产组合来看,集团大类资产配置保持稳健。截至2023年末,公司债券投资占投资资产的51.7%,较年初上升8.7个百分点;公司股权类金融资产占投资资产的14.5%,较年初下降0.3个百分点,其中股票和权益型基金占投资资产的10.7%,较年初下降0.8个百分点。

2023年,太保集团实现净投资收益777.39亿元,同比增长2.3%,主要原因是分红和股息收入的增长;净投资收益率4.0%。

实现总投资收益522.37亿元,总投资收益率2.6%,综合投资收益率2.7%,在权益市场表现震荡的情况下,太保集团投资业绩表现较强韧性。

2023年末,中国太保开启了董事会和经营管理层的平稳交替,2024年在中国太保的发展历史中也是“承前启后、继往开来”的重要一年。展望2024年,全球经济机遇与风险并存,国内经济回升动力与压力同在。

中国太保新一届董事会将坚定信心,直面挑战,坚持以客户为中心的经营理念,以更强的活力和韧劲,锐意进取,深化转型改革,把握新发展机遇,以打造具有世界影响力的国内头部保险金融服务集团为目标,不断开创新时代保险业高质量发展的全新局面,在建设金融强国的伟大征程中作出新的更大贡献!