平安这波下杀从2020.12的高位93元到昨天2020.7的62元,到现在下跌了7个月,下跌幅度33%。够狠。

同时,估值也跌到历史最低极限位置,记录下这个历史时刻。

1、内含价值pev。

pev为0.86. 分位点为0%。也就是说,这十年今天是历史上最低的。

2013到2014跌到这里,基本也跌不动了。随后的2015旱地拔葱。

连上证2440点的平安也没有现在这么低估过。当时的平安还有1pev以上。

可以说,现在打86折的平安,十年内未,出现过这么靓的价。

2.pe更是比历史最低的2013年还要再低一截。

3、pb也是历史最低。

4、股息率为3.5%。

价格跌到股息率都有理财产品的水平。以前总是嫌平安股息率的2.5%低,只有银行的定存水平。现在有理财产品3.5%的水平了,你敢买吗?

股息每年稳步提高,一个好公司的典范。

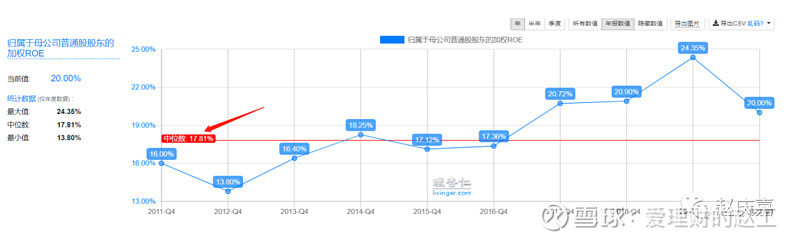

5、roe为20%。

长期持有平安,你的回报是15%~20%。

一个内生成长是15%~20%的理财产品,每年稳定派息3.5%。你怕么?

股市就是这样,一眼看到的低估,你总是不敢买。

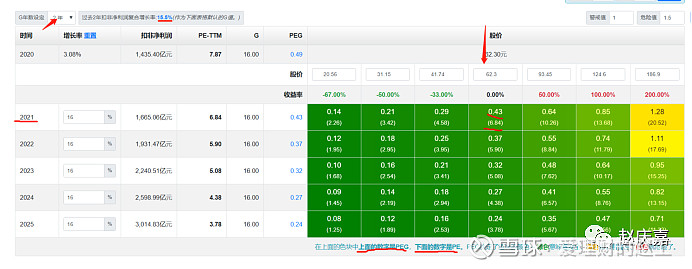

6、peg为0.36(按照近2年比较差的增速15%计算).分位点是17%,还有2013年一段时间优于现在。

peg中位数为0.48,长期处于性价比优秀的地步。

所以说任何时候买平安,长期持有都是对的,你93买,输的只是时间,总会涨上来的。就算在前段时间历史最高93元的买,这个时候peg为1.1,pe为13。这个时候,不太便宜,但也不太贵。

亏钱2件事,买的太贵,卖的太早。93买的,不用怕,拿一段时间,好公司总是屡创新高。

现价买更是不用怕。5年后的pe为3.8,按增长15%计算。下年的pe为6.8.

总结:平安已到历史最低估值。

平安=打86折,有内生成长性15%,股息现金流为3.5%的理财产品。

利空因素:

华夏幸福暴雷,私募大佬李驰减仓,保险代理忽悠人,马明哲退休。

这些都不是问题,没有动摇平安的根基。

股价下跌,就是人民的情绪,或者现在的市场风格不在平安这边。

基金经理现在说都成长,不要跟我说价值,基金经理都忙着搞创业板,平安你一时半刻涨不了,我就不要把钱放在你这了,我知道你是好,但是我要业绩,我不搞成长,业绩就差,投资人就离我而去,所以平安我要挥刀把你割了。我去成长里面兜一圈,赚个翻倍,下年再回来接你啊,平安。

决定保险涨跌的关键2个因素:

1、长期国债利率。现在十年期国债趋势是向下的,债券牛市,对保险公司持有的还本付息的债券不利。

2、股市,股市好,保险就好,在大牛市,还有一定反身性。可以看做半个券商来用。很明显,今年股市不太好,尤其是地产,而平安偏偏又钟爱地产。

其实,保险公司持有的投资类似于一个债8股2的二级债基,这样的组合就注定长期赚钱,就是中间会有波动,就在波动中吓得你半死,让你只专注于他暂时失利的20%股票投资。你不要忘记了他还有大把的债券。

现在,这2个轮都不好,所以保险真是一时半刻涨不来。但是也调整了7个月。一般来说,保险调整期为9个月到一年时间,幅度30%+,现在基本也到位了。

我上个月已经开始逢低建仓平安,不见兔子不撒鹰,慢慢买不着急,同平安一起挨过这个底部,共同见证公司的成长,这是我们价投最快乐的时候。 $中国平安(SH601318)$ $万科A(SZ000002)$ $江苏银行(SH600919)$