利益披露:本人重仓$中国建筑(SH601668)$

今天读了@编程浪子 的文章,提到企业举债经营是否值得的两个标准,我的理解是:

1、总资产息前净利率>债务利息,即财务上有效益;

2、股东当前自有资产和经营性负债不足以支撑企业市场占有率的提升,即经营上有效益。当然经营效益最终还是要转化为未来的业绩。

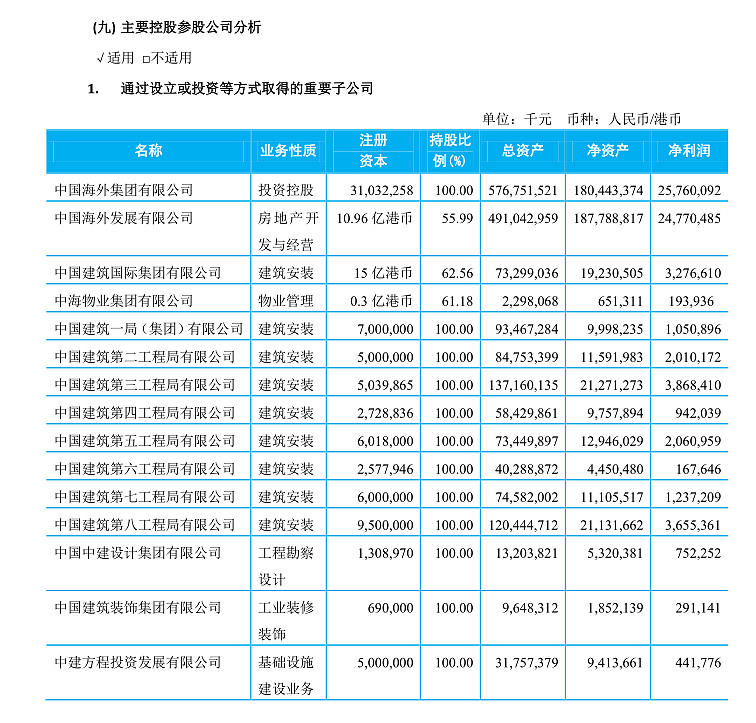

由于中国建筑的主要的业务包括两块:一块是建筑业务(房建+基建+设计)、另一块是以中国海外发展为主的房地产业务。建筑业务的利润率一直很低,现在就依据2016年报毛估估作分析:

先看总体。中国建筑2016年12月31日总资产:13920亿,总负债11010亿,净资产2910亿,净利润412亿,财务费用81亿。 有息负债如下:

公司负债率高达79.2%,是高杠杆经营的企业。

有息负债率:3409÷13920=24.5%,约占总负债的3成。

有息负债利率约:81亿÷3000亿=2.7%(虽然中国建筑是央企,负债利率低,但仍低于我的常识,先不管他)。

总资产息前净利率:(412+81)÷13920=3.54%

总资产息前净利率>债务利息,故整体上中国建筑举债经营在财务上是有效益的。

再看分部:

上表搞自中国建筑2016年报。

结合中国海外发展的H股2016年报,有息负债如下:

房地产业务的有息负债利率;18.5亿÷1000亿=1.85%

房地产业务的总资产息前净利率:(248亿+18.5亿)÷4910亿=5.43%,大于负债率,划算。

接下来,重点看建筑业务,我姑息将中国建筑全资的一至八局、设计集团、装饰集团、方程投资,共11家公司看作一个整体,即建筑业务部分:

总资产7372亿,净资产1189亿,负债6183亿,负债率84%,净利润:164.8亿。

建筑业务部分在2016年度的平均有息负债约为:3000亿-1000亿=2000亿

建筑业务部分2016年度的财务费用约为:81亿-18.5亿-其他公司少量财务费用,约为60亿

建筑业务部分的有息负债利率:60亿÷2000亿=3%(仍低于常识)。

建筑业务部分的总资产息前净利率:(164.8亿+60亿)÷7372亿=3.05%。

两者基本相等。也就是说,中国建筑在建筑业务上举债2000亿经营,产生了60亿的收益,而这60亿刚好支付了债权人的利息,对于股东不产生任何效益,从形式上,与不举债经营相比,建筑业务部分的ROE是相同的。

那么从经营的角度看是否有价值,这就是一个更加复杂的问题的。 正面讲,通过举债扩大经营规模,把握基建、PPP、一带一路等重大机会,抢占市场份额,提高竞争力,为未来的市场地位和业绩释放奠定基础,当然也是一个解释。

而负面看,作为央企的中国建筑,承担了一些类政府的职能,会不会为政府的政策买单,而对于股东无实际效益;以及国企本身存在的效率低下问题。都是应当引起注意的。

关于经营上的价值,也欢迎球友们讨论。