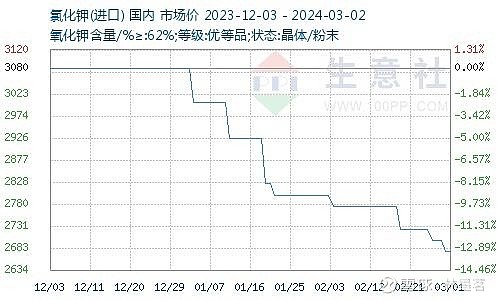

$亚钾国际(SZ000893)$ $东方铁塔(SZ002545)$ $美国美盛公司(MOS)$ 2022年短期做过一次亚钾,赚了30%走了,后面好像钾肥就不景气了. 看现在钾肥国内都是2000多元了. 作为快速上产能的典型周期股,这么久了再跟踪下,做下未来毛毛估值.

现在亚钾国际22.6,210亿,pe14,负债14% 加设24年2000元到岸价,老挝出厂折价到1700,亚钾成本1100,净利1700×0.93(老挝7%出口税)-1100再×0.9~430元,3年内有望达到500万吨产能,假设实际产量70%,则310×350万吨~15亿净利. 10pe则150亿市值比较有介入价值,假设加肥国内价格2500-3000-3500,则对应利润增幅17-34-50亿,净利32-49-65亿,估值10倍320亿-490亿-650亿.

鉴于亚钾没有好的分红历史,保持150亿市值作为保守买入价,如果到了这个价格,作为周期股可以配置一部分仓位<10%作为弹性标的. 主仓还是煤电等高息票比较稳.