往期:自己去找…![]()

![]()

![]()

别以为我都是对的…根据自己的能力圈去判断:(蓝色代表亏损哟)![]()

![]()

一、全年营收解析:

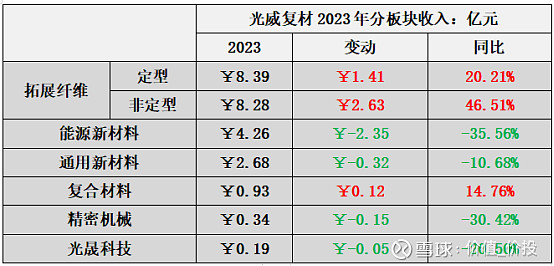

2023年,光威复材合计营收25.17亿元,同比微增0.06亿元(+0.26%),各业务板块重要影响:

1,拓展纤维板块(碳纤维及织物)合计收入16.67亿元,同比增加4.04亿(+31.98%),为增长主要动力,其中:(1)定型产品收入8.39亿元,同比增加1.41亿元(+20.21%);(2)非定型产品收入8.28亿元,同比增加2.63亿元(+46.51%);

2,能源新材料板块(碳梁为主)收入4.26亿元,同比减少2.35亿元(-35.56%),拖累整体业绩;

二、四季度情况:

2023年四季度,光威复材合计营收7.43亿元,同比增加1.72亿元(+30.12%),环比增加2.2亿元(+42.06%):

(一)分业务主要板块变化同比:

1,拓展纤维合计营收5.62亿元,同比增加3.23亿元(+135.77%);其中定型产品收入2.6亿元,同比增加1.6亿元(+160.53%),这块主要为交付期变化,定型大合同执行率的问题(总量摆在那);非定型产品收入3.02亿元,同比增加1.63亿元(+117.94%),公告解释粗翻译是:“个别项目从研发验证过程转入定型量产”+“高强高模系列产品客户需求稳定增长”-“通用工业级产品市场价格下降”

2,其余全部拉胯,但金额不大。

(二)分业务主要板块变化环比:

1,除了能源新材料板块之外全部飘红…![]()

![]()

![]()

2,增量主要来自拓展纤维板块,定型环比增0.77亿元(理由同上),而非定型环比大幅增加1.48亿元(+96.1%)…![]()

![]()

![]()

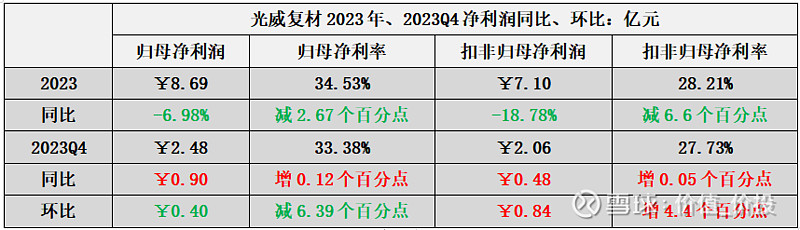

三、利润情况:

2023年全年净利润为8.69亿元,同比减少0.65亿元(-6.98%);扣非归母净利润7.1亿元,同比减少1.64亿元(-18.78%):一方面T800H验证通过,将研发成本费用化扣除导致净利润和归母净利润的差异(不影响现金流,重要的还是扣非);另一方面,全年营收微增而利润同比却下降,且扣非口径净利率也同比减少了6.6个百分点,就是毛利率和费用率的问题了,三季报已经阐述过了营收结构改变导致毛利率下降的问题;

但进一步看单季度则有新的景象:四季度扣非归母净利率同比是微增0.05个百分点的,且环比增长了4.4个百分点,结合营收的季度变化可以确定的是,高毛利率产品不论是同比还是环比都有所增长:同比口径下就是碳纤维及织物增长,但作为最高毛利率产品的大幅增长仅带来0.05个百分点的净利率(定型那块降价是已知的),非定型的毛利润应该更高些![]()

![]()

![]() 环比情况去看的话更加明显,非定型产品大幅拉动收入的同时还拉动了净利率水平…

环比情况去看的话更加明显,非定型产品大幅拉动收入的同时还拉动了净利率水平…![]()

![]()

![]()

要么唯一、要么第一,整个碳纤维行业的巨变是非常显著的,中低端产能产量大幅扩张(真不知道扩张那么多为了啥…自己卷自己),但是高端领域不论是军品的验证难度还是高模高强型的研发难度都不是一蹴而就的…

碳梁业务在四季度依旧收缩,但影响已经是微乎其微了,从长远去看,只要成本下来了,这块几乎就只剩下增长了…但核心的碳纤维才是主要的…反正今年业绩是没有奖励了,但是四季度的业绩也算不错了,也在预期之内…慢慢来吧,潮起潮落,该涨潮了…![]()

![]()