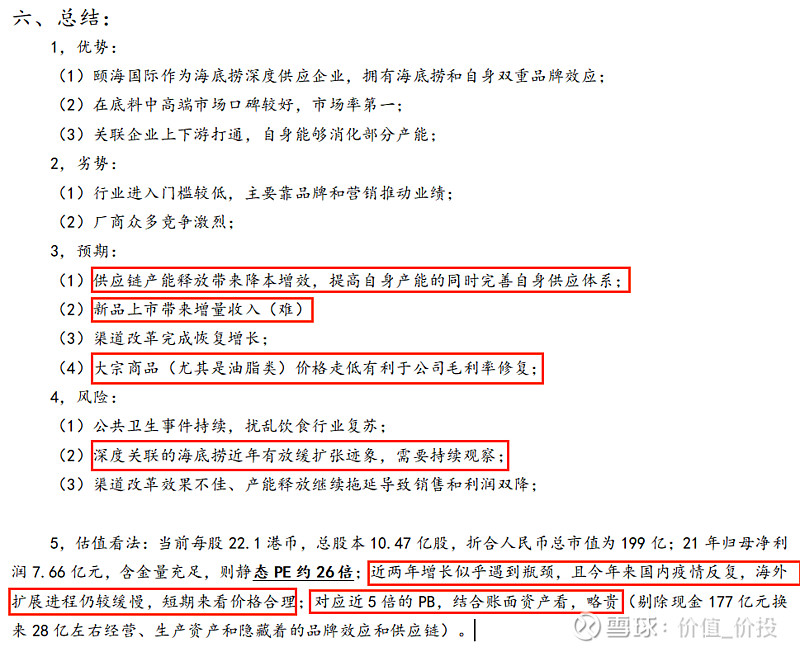

2022年在看海底捞的时候就顺便看了颐海国际,当时总结就是短期看PE合理,长期看PB略贵;动态去比较(其他标的)的话就可以直接PASS了。

一、盈利能力:

(一)收入端:

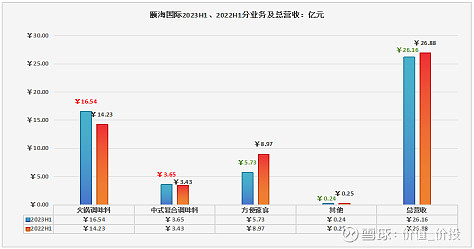

2023年上半年,颐海国际总营收26.16亿元,同比减少0.72亿元(-2.68%)。整体上呈现价量齐跌的现象,即上半年总销量为10.36万吨,同比减少0.24万吨(-2.26%);均价25.2元/吨,同比减少0.2元/吨(-0.79%)

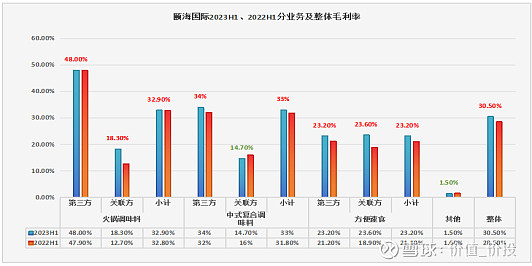

1,分业务看,主要增长动力来自于火锅调味料,拖累业绩表现的主要为方便速食。2023年上半年,火锅调味料收入16.54亿元,同比增加2.31亿元(+16.23%);方便速食收入5.73亿元,同比减少3.24亿元(-36.12%)。中式复合调味料收入3.65亿元,同比增加0.22亿元(+6.41%)。方便速食收入大幅下降,营收水平掉落至疫情前水平(比2020H1还少0.95亿元),管理层称因“消费场景恢复多元化,对加热小火锅需求下降”--但对比康师傅(+2.97%)和统一(-8.7%)的上半年方便速食业务数据看,颐海国际方便速食业务更有被消费降级影响的因素。

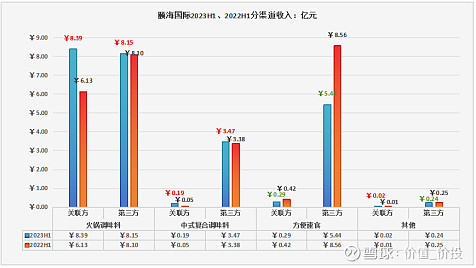

2,分渠道看:增长部分基本由海底捞等关联方贡献,第三方渠道除方便速食大幅下降外,其他的业务增长乏力。即来自关联方的收入为8.89亿元,同比增加2.28亿元(+35.45%);第三方收入为17.29亿元,同比减少3亿元(+14.78%)。

小结:(1)业务增长主要为火锅调味料,而其中对关联方的销售增加占分项业务增量的97.84%;(2)业务下降主要为方便速食,而其中对第三方的销售下降占分享业务减量的96.29%。

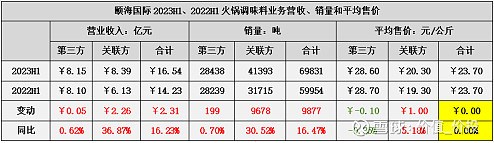

3,火锅调味料业务:2023年上半年,颐海国际分项业务中,增量主要由火锅调味料业务贡献,弥补方便速食业务承压的部分影响。2023H1,火锅调味料业务收入为16.54亿元,同比增加2.31亿元(+16.23%):(1)对关联方销售收入8.39亿元,同比增加2.26亿元(+36.87%):销量41393吨,同比增加9678吨(+30.52%),平均售价20.3元/公斤,同比增加1元/公斤(+5.18%)--即对关联方业务呈现价量齐升,且销量的增幅高于价格。(2)对第三方销售收入8.15亿元,同比增加0.05亿元(+0.62%):销量28438吨,同比增加199吨(+0.7%),平均售价28.6元/公斤,同比减少0.1元/公斤--即对第三方销售增速极低,销量略有增长抵消价格下跌。--见微知著,其他业务基本如此,即对关联方实现价量齐升,而第三方渠道承压。

(二)毛利率:

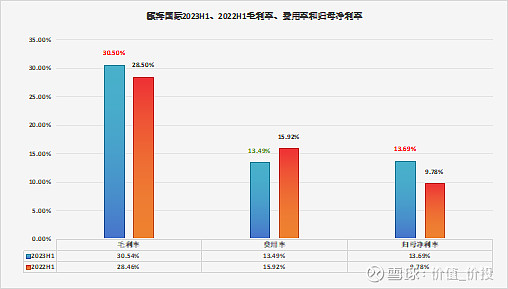

2023年上半年,颐海国际毛利率为30.5%,同比增加2个百分点。除了向关联方销售中式复合调味料和其他业务毛利率有所下降外,其他业务(双渠道)毛利率都有所增长。结合价格变化因素看,主要由于原料价格下降减少成本所致(对第三方销售平均售价下降,而毛利率全部有所提升)。

(三)费用端:

2023年上半年,颐海国际期间费用共3.53亿元,同比减少0.75亿元(-17.52%),期间费用率同比减少2.43个百分点至13.49%。(1)销售费用2.4亿元,同比减少0.74亿元(-23.57%),主要为广告费用和运输费用下降(应该是由马鞍山二期工厂和泰国工厂投入使用提高本地化经营和效率),销售费用率同比减少2.51个百分点至9.17%;(2)管理费用1.41亿元,同比增加0.15亿元(+11.9%),主要为折旧费用增加所致;(3)财务费用为-0.28亿元,同比减少0.16亿元,实际上利息收入0.31亿元,同比增加0.16亿元(+106.67%),利息支出为摊销成本,现金资产产生利息年化利率约2.3%。

(四)利润端:

2023年上半年,颐海国际实现归母净利润3.58亿元,同比增加0.95亿元(+36.12%);受毛利率提升(+2个百分点)和期间费用率减少(-2.43个百分点)共同推动下,归母净利率为13.69%,同比增加3.91个百分点。

二、重要资产负债变动:

1,现金资产:根据2023H1财报显示,颐海国际现金资产为24.3亿元,较期初减少2.67亿元,一方面营运净资本增加,另一方面上半年支付1.45亿元现金分红。

2,存货类:2023H1财报显示,颐海国际存货2.59亿元,较期初减少1.28亿元(-33.07%),未披露原因,应该为材料和存货共同去库所致。

3,往来款项:2023H1财报显示,颐海国际应收预付类共1.98亿元,较期初增加0.42亿元(+26.92%,基本为关联方欠款增加);对应应付预收类2.96亿元,较期初减少2.03亿元(-40.68%):其中合同负债0.56亿元,较期初减少0.47亿元(-45.63%)。

4,固定资产类19.44亿元,较期初增加0.36亿元(+1.89%);其中马鞍山二期项目投产(增加1.5万吨调味料产能)、泰国工厂一期投产(增加1.6万吨火锅底料及复合调味料产能)。

三、业绩点评:

2023年上半年,颐海国际营收同比下降2.68%,但受原料成本降低毛利(率)提升、新厂房投产提升经营效率下降低销售成本(物流费用)及整体期间费用(率),促使净利润同比大幅增长36.12%。

1,业绩增长过度依赖关联方(海底捞2023年上半年营收同比增长24.54%、餐厅经营收入同比增长25.3%、归母净利润涨超30倍至22.58亿元,净利率为11.95%),从收入结构、价量关系以及渠道来看,价量齐升是关联方、收入结构主要增长动力也是关联方。

2,方便速食业务发展压力较大,2023年上半年同比大幅下降36.12%,并且在销售费用减少中有广告费用的减少,大概率是针对方便速食业务的。另外,从产能扩张的调整也能看出来:河北省霸州二期项目在2022年6月开始建设,预计在2023年三季度投产,规划产能是方便速食产品8.2万吨,用于覆盖华北及东北市场;但是2023年业绩报告中管理层提到:“由于相关市场需求的变化,方便速食产品的规划产能已调整至2.8万吨。”相当于砍掉了66%的产能。

3,颐海国际和海底捞同属张勇,中报业绩两家企业差距甚大,强关联之下,让颐海占点“便宜”能让业绩好看点,相当于控股股东在企业之间做的利润分配一般,问题倒不大。但是第三方渠道几乎0增速也是实实在在的,2023年底还要投产的四川简阳生产基地(3万吨火锅底料及复合调味料),消化压力不小。

4,估值思考:从产品上来看,同质性很强,并且从近两年成本端压力的转移效果上看,品牌效应并不能带来充足的溢价权。消费复苏下现有基本盘业绩基本封顶,年净利润在8亿元左右。长期来看,产能扩张能否带来边际效益增加是高度存疑的;在不具备充分提价权的背景下,永续增长大概率要受通缩影响。估值不具备吸引力。(同样是业绩公告,颐海8月30日下跌超10%;海底捞7月30日(业绩预告)大涨超12%)

…差不多一年时间,也跌了33.48%,但下跌不代表真的变便宜。