$中海石油化学(03983)$ 第二篇

第一篇请点击连接:净现金股:中海石油化学选股分析(一)

中海石油化学2023年的主营产品是尿素,磷复肥,甲醇以及新投产的丙烯晴,下面简单分析一下产品销售情况,以下整理的数据均出自中海石油化学的年报:

(一)尿素

这是近四年国内尿素的产量和出口情况,除了2023年外,其他年份都相对比较稳定,说明这个生意其实不会有太大的增长。

这是中海石油化学的尿素生产情况,尿素的产销量基本保持在200吨左右,收入随着单价而波动,从价格接近的2023年和2021年来看,公司的成本涨幅有点过快。

上网搜了个尿素主连的数据来看,从大的波动来看,基本和中海石油化学的数据对得上,2020年属于行业的弱周期,近三年应该属于相对比较好的年分,尿素的行情价格应该是在2000元左右上下波动

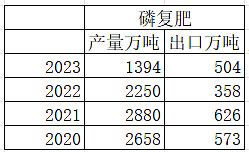

(二)磷复肥

磷复肥近四年国内的产量,在2021年以后逐渐减少,而这种减少的趋势应该是会持续下去,以下是发改委的中国磷复肥工业协会李光秘书长的访问,从访问中不难得出磷复肥的市场份额会逐渐转向复合肥,而从2023年和2024年的数据也能看出这个趋势

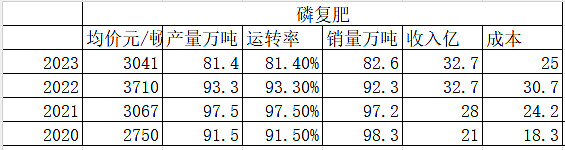

而公司的关于磷化肥的数据是:

从产量来看,基本和中国产量一致,在2021年以后逐年减少,运转率也逐层减少,利润率方面倒是不断上升。从磷复肥价格来看,我在网上没有找到关于磷复肥的价格走势图,如果有的同学可以分享一下,按照年报来看,是不是3000元/吨是磷复肥的平均价格比较合理?

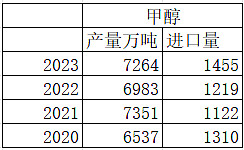

(三)甲醇

甲醇的全国产量基本保持在7000吨左右,值得主意的是,尿素和磷复肥的产能应该是过剩的,每年有剩余的量可以出口,而甲醇则是进口的,目前国内产能大概是7900万吨左右,而国外甲醇是供应过剩,所以国内甲醇市场会受到国外进口的冲击。

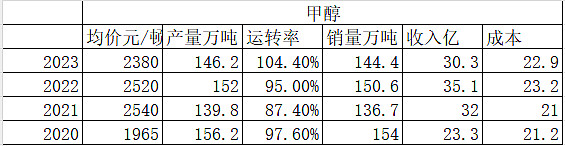

而中海石油化学的甲醇产量基本保持平衡,合理的产量应该在145万吨左右,价格方面在2020年受疫情影响较低,其他时间应该也是保持在2400左右,相对比较稳定,利润率也相对平稳。

这也是我从东方财富上截取的甲醇主连,从走势图上看,2023年甲醇的价格应该是均价吧。

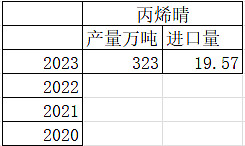

(四)丙烯晴

丙烯晴是公司近几年投资新建的项目,我看了几年报表,还以为这是个新的利润增长点,根据中海石油化学的报表去看,丙烯晴全国的产量需求量也就300多万吨,明显需求一般,再看看公司的情况

目前丙烯晴刚刚投产,运转率仅仅59.7%,所以第一年还是亏本的。

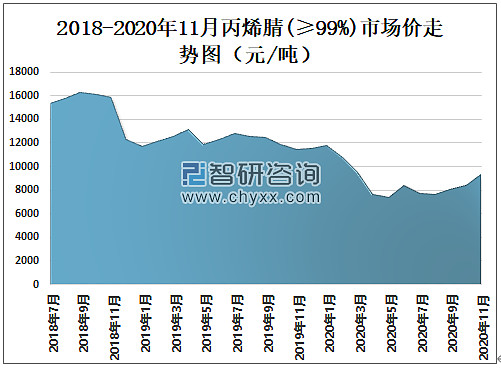

这个是我搜的丙烯晴价格走势图,是前面几年的,从2018年至今,丙烯晴的价格走势都是往下走,不是很理想。另外我又查了下丙烯晴的产业情况,截至2022年底,我国丙烯腈行业总产能380.9万吨/年,占全球总产能的44.7%,根据拟在建装置统计,2027年我国丙烯晴产能将达到700万吨/年,2023—2027年我国拟在建以及处于前期阶段的丙烯腈装置产能仍有300万吨/年。

(五)综述

以上是对中海石油化学的主要经营项目进行了简要的分析,目前来看,企业的几个项目可以说都是供过于求的情况,新投产的丙烯晴也是面临产能过剩的问题,参与市场竞争的优势不大,本来想查一下客户情况,但是似乎报表中没有找到。考虑到企业是中海油的子公司,原材料价格相对比较稳定,产品销售情况是跟随大宗商品周期波动,不过看到行业低迷的2020年仍然有利润,作为收息股考虑还是比较稳妥的。

但是目前的股息不能作为参考值,首先2023年的利润是出售企业后才达到的,而2022年是行业的强周期,综合对比了下,我认为应该净利润以15亿作为标准较准确,每股分红0.15RMB,考虑公司比较少出现有特别股息的情况,按照常规8%股息率核算,对应股价2港币较有吸引力。