$中海石油化学(03983)$ 是偶然看到的一支股票,首先企业上来看是国企,同时是$中国海洋石油(00883)$ 的子公司,整体来说造假的可能性不大。开始进行初步的研究吧,开始的印象还是从简单的统计报表来看

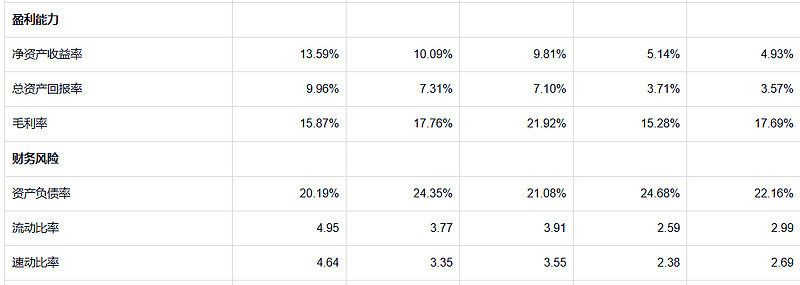

(一)主要财务指标

从左到右分别是从2023年到2019年的财务数据,营销和净利润方面就不贴出来了,从这部分资料能发现

1.中海石油化学是典型的周期股,公司主要营收部分是尿素和磷复肥,从营收和利润率方面主要是跟随这两个的大宗商品价格波动。

2.公司经营的是苦生意,毛利率基本保持在15%,ROE如果在弱周期阶段也仅仅是5%左右,在价格好的时候是10%左右,但是目前股价只有净资产的一半,所以按现价买入的话,净资产收益率也在10%到20%之间。

3.资产负债率低,仅仅20%左右,说明管理层在负债方面空置得比较好。而且哪怕在弱周期阶段,公司也能保持7亿左右得利润,虽然日子过得苦,但是还能过。

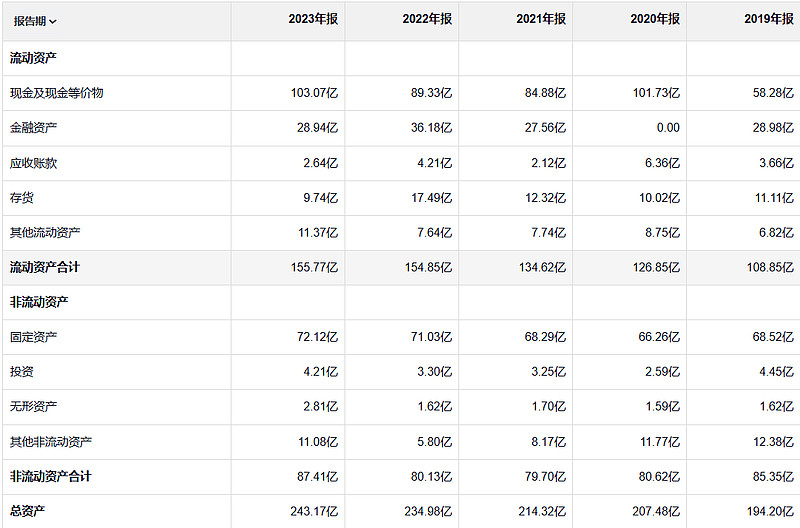

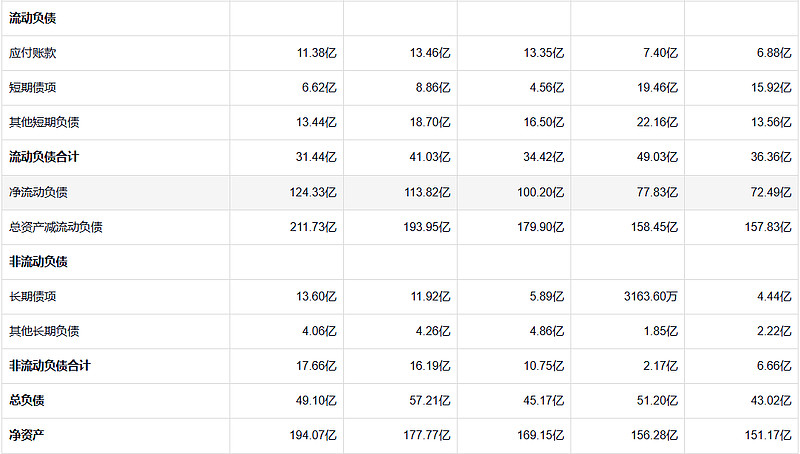

(二)资产负债表

资产负债表方面是最吸引我的部分,一半我看股票喜欢按照清算价值核算企业是否烟蒂股票

1.流动资产方面,现金和金融资产按现价折算132亿元,剩余的部分尤其是存货,其实按照化肥类的需求品来说也不需要打折核算,但是保守一点,还是统一打5折,那么其余部分清算价值是11.5亿,流动资产部分清算价值是143.5亿。

2.非流动资产方面,固定资产按照6折核算清算价值是43亿,无形资产不核算,其余部分按照5折核算为6.24亿,所以非流动资产方面清算价值是49亿。

3.总资产方面按照清算价值核算时192.5亿,而总负债不扣减按49.1亿核算,那么清算价值是143.4亿,中海石油化学2024年6月17日总市值是101亿,远低于清算价值,其实流动资产方面已经能覆盖债务和市值了,等于固定资产方面白送了。

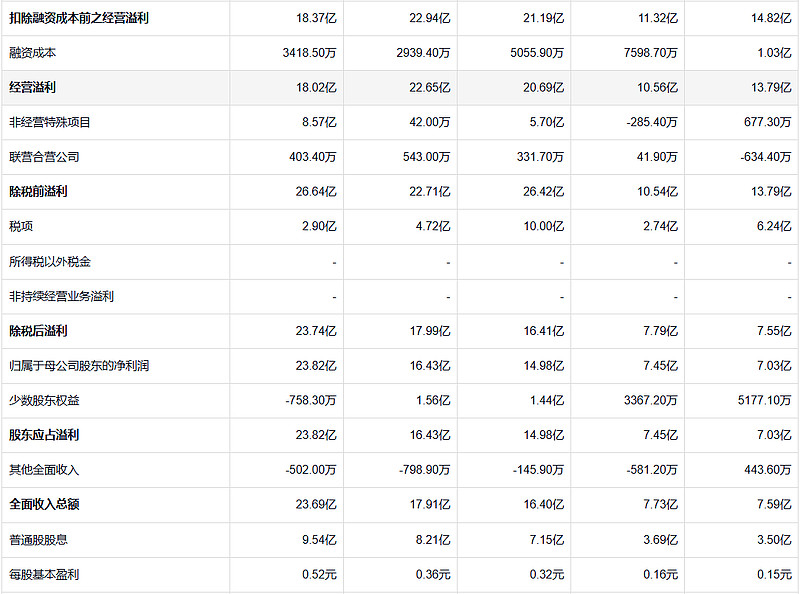

(三)利润表

利润标也是从2023年到2019年,从利润方面就能看出企业的强周期属性,2021年和2022年是价格最高的时候,所以利润较高,而2023年所以有23亿的利润,是因为出售了公司获得了8.57亿的非经营性收入,实际的利润是14亿多点。在这个表能看出

1.企业是强周期股票,在目前不扩产的情况下,企业的利润最低7.55亿,业绩好的时候能去到17亿左右,基本能保持有稳定的收入

2.中海石油化学分后比较稳定,每年基本拿出利润的50%出来分红,2023年相对分红率比较低,仅有40%,但是如果从经营净利润来算,也是拿出了接近60%的经营利润来分红。

3.按照现有的股价2.19港币,在公司景气的时候,按照现有的利润,分红率大概8%左右,而在弱周期,按照2019年分红仅3.5%。但是这方面要深入研究报表,能看到公司在2019和2020年的经营开支是较高的。

(三)现金流量表

1.经营活动现金流基本稳定,在强周期和弱周期都是净流入状态,不必担心利润问题,而且净流入金额均大于净利润,则说明折旧占用了大量的利润,所以账上留存现金较多

2.投资活动现金流较差,说明公司在现金比较多的时候,积极进行投资,但是按照简单看了一下他的收购情况来看,基本上都不太理想,属于有钱了就乱投资的情况。

3.融资活动方面就没有细看了,毕竟是净现金企业。

目前来看从烟蒂股来说,企业目前的价值远低于清算价值,账上的现金也很丰厚,分红基本保持50%左右,而利润方面被折旧占用了大部分的成本,目前企业最大的问题就是账上有钱就乱投资的问题,如果企业稳妥一点,近几年不乱投资,而折旧金额逐渐减少,不失为一个好的标的,接下来会把近几年的报表下载认真看看