转发

中顺洁柔,邓总换帅背后的战略意图分析?

中顺洁柔,最近最令人意外的是,用一个空降的银行行长来当一把手,董事长和总裁一肩挑,之前年薪1000万的联席总裁戴振吉黯然离场,当打之年的大儿子邓冠彪、小儿子邓冠杰仅任职副董事长,外界声音会认为在用外行领导内行,邓颖忠老爷子作为战略委员会主席,公司的真正领袖,他脑子里到底在谋划怎样的布局?在此简单整理,供大家参考。

一、生活用纸行业格局

1.行业体量

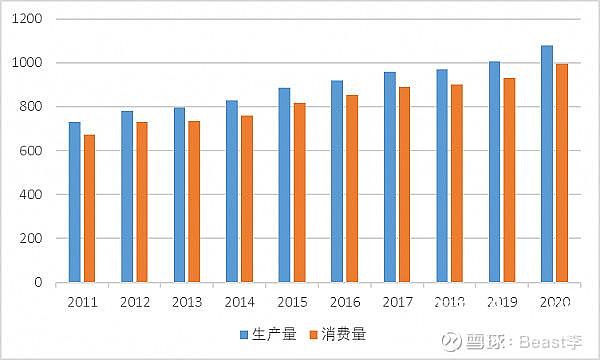

中国造纸协会数据,2020年生活用纸生产量1080万吨,同比增长7.46%;消费量996万吨,同比增长7.10%。2011-2020年生产量年均增长率为4.45%,消费年均增长率4.43%。

生活用纸2011-2020年生产量和消费量(单位:万吨)

按照Euromonitor的统计数据,2019年我国生活用纸市场规模约1305亿元,2020年市场规模扩大至1387亿元,增长6.3%。

生活用纸行业的特点是,属于生活必需品、具有消费品的高稳定性和合理增长性。

2.行业格局

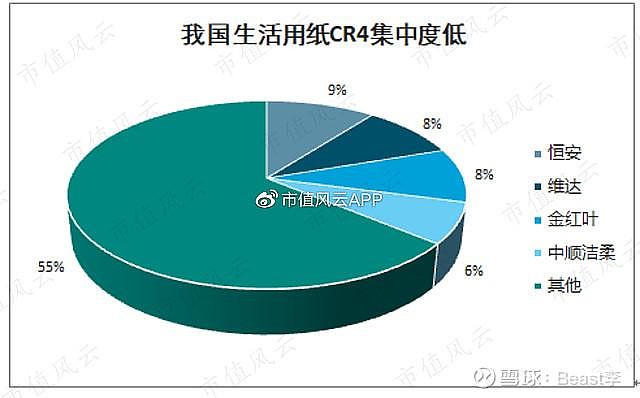

生活用纸行业的供给略大于需求,高端供需平衡、中低端产能过剩,其中国内生活用纸市场份额排名前四的分别为恒安国际、维达国际、金红叶和中顺洁柔,市场份额大约在9%、8%、8%和6%。

数据来自于:市值风云APP

二、中顺洁柔的竞争对手

生活用纸行业的消费品属性和高稳定性,让头部企业一旦建立了领先优势,后来者想超越是很难的事情,这个领先优势主要包括品牌认知、销售网络和产能。另外一点是行业的利润空间有限且透明,后来者很难持续利用价格战这种常规武器来进攻。

但是头部企业早年建立的领先优势和行业地位,也会限制各家的战略选择,是保守还是进取,其实差别很大:

1、恒安国际(福建):恒安国际是福建晋江人施文博与许连捷在1985年创立,两人股权相当,施文博董事会主席,许连捷是CEO,董事会9人中许家占据主导地位,“双核心”的商业模式能够长期稳定的不多,恒安却保持不错,恒安的红利期是上世纪90年代至2010年,基本算是无敌手,但近年来企业增长乏力,两个老板的重心似乎都不在企业上,而是在家族资本层面,并且长期居住在香港为主。

2、维达国际(香港):维达是广东江门人李朝旺1985年创立的企业,现年62岁,仍在公司担任董事会主席,独女李洁琳已接任CEO,维达是在2000年前后迅速扩张,2007年在港交所上市,2013年原二股东爱生雅成为控股股东(持股51%),2016年起整合爱生雅使业务扩展到亚太地区,维达目前已经采取香港为总部运营,采用高素质职业经理人体系的国际化管理方式,注重产品品质和品牌,发展稳健,不保守也不冒进,具有较强的管理优势。

3、金红叶(印尼):出生福建泉州的印尼首富黄奕聪1960年在印尼创立了金光集团,早年从农贸生意发家后进军到造纸行业,金红叶是旗下专注纸业的子公司,黄老板是从上游纸浆切入到生活用纸行业,具有上下游产业链整合的产能和成本优势,目前在中国拥有了20多家全资或控股浆纸企业并拥有近20家林业公司,总资产约1726亿元。目前黄奕聪长子黄志源已经管理运营多年,金红叶集团还是非常重视中国市场,但是最近几年在国内市场份额有停滞不前的迹象。

福建人和广东人对弈的生活用纸行业

三、中顺洁柔的竞争优势

简单来看,在生活用纸行业恒安和维达都具有先发优势,金红叶具有资本和上下游产业链优势,中顺洁柔是在2015年之后才奋起直追,这个时间区间是上述三巨头觉得市场基本饱和,采用保守发展策略情况下,公司抓住的战略发展机遇,那现在我们就要看看,中顺和行业这三位大哥的实力对比。

1.资产运营能力

备注:经营资产为报表中固定资产+在建工程+投资性房地产,金红叶未上市没有披露具体数据,财务口径为2019年数据。

在财务报表口径中,各家的经营资产都是基于原始投资额为标准(期间折旧)。横向对比看,中顺洁柔经营资产对应的产能规模远高于同业,经营资产/纸业产能数据来看,中顺洁柔、维达、恒安的数据是0.39、0.77、0.65,因后两家包括护理业务相对比会有失真;在生活用纸收入/产能这项来看,中顺洁柔、维达、恒安的数据分别是:0.94、0.91、0.74,考虑产能利用率的因素,也能看出中顺和维达是行业内经营最优秀的企业。

从资产运营能力来看,中顺洁柔最优,维达次之,恒安和金红叶一般。

2.经营盈利能力

备注:两地会计准则略有不同,境内会计准则自2020下半年运输费用归为营业成本;香港对促销返利和折扣类也归为在营业收入中抵消。

生活用纸行业的主要成本为销售费用、管理费用和折旧摊销成本,其中销售费用里面的产品促销费是大头,这主要包括返利、折扣和活动这些促销费用,通俗讲就是变相打折;其次是管理费用中的运输费用;再次就是折旧摊销。

中顺洁柔的毛利率是头部四家里面最高的,这里面有会计准则的影响,不深究这个其实成本管理的主要变量是:促销费用、工资支出、折旧摊销成本、财务成本。中顺的策略就是该花的钱不含糊,该省的钱一定省。表现出来就是促销费用支出比例逐年提高,这其实是为了绑定经销商和深化线下销售网络。

下面这种图是从雪球上摘录的,可以看出中顺的产品促销费用占比从2011年6.6%提升到2020年11.4%。

中顺洁柔销售费用各项科目占比2011-2020年变化图

数据来源:雪球球友“投资路上的追梦人”

以我个人观察,消费品行业往往是得线下者得天下,线下销售网络越扎实,线上也不会差,深厚的销售网络能保证企业的毛利空间,中顺洁柔这两年的销售网络建设很有成效,反观线上销售为主的蓝月亮、三只松鼠这两年都遇到了增长瓶颈。

3、资产负债能力

中顺洁柔在使用财务杠杆方面表现最为谨慎,不借钱应该是邓颖忠的的人生信条之一,中山当地不知道有多少银行要主动给钱,其中可能就包括之前兴业银行的刘行长吧。

中顺洁柔在不使用有息负债的杠杆下,获得近20%的ROE这充分说明管理层的优秀,合理使用债务杠杆有利于公司发展,这方面维达就做的比较合理,恒安的大存大贷模式之前被市场质疑过,确实存在隐患。

总结来看,中顺洁柔的武器库里面合理提高有息负债是明牌,就看邓总愿不愿意打,什么时候出牌。

四、换帅的战略意图

邓颖忠现年70岁,在生活用纸这行摸爬滚打四十年,全程参与行业的大发展,对于竞争对手们也知根知底,那么从他的角度看,他关注的重要点是:

1.自己年龄大了,公司交接班的问题?他想让中顺洁柔能可持续的良性运营下去,更多考虑是构建体系,而不是简单传位接班人。

2.发展的问题?邓总知道其他三家的优劣势以及他们的想法,他想抓住这十年的战略机遇期,让中顺洁柔成为生活用纸行业第一。有了这个目标,后续就是他的团队如何去做的问题。

那么我们看邓总的几个安排:

1.扩大产能。目前行业最大的产能是恒安,生活用纸142万吨,中顺目前湖北二期产能已投产,公司已具有83万吨产能,规划建设产能是四川30万吨,江苏40万吨,如果全部建设投产则产能共153万吨,营收约170亿,假设建设周期是三年,维达、恒安期间新产能投放平缓,那基本就是并列第一的位置,如果邓总想超越其他三家,仍然需要在明年考虑再建设30万吨的新产能计划,如果3-5年,实现180-200万吨的总产能,基本就坐稳了行业老大的位置。从竞争博弈上看,中顺洁柔要做行业老大的意图已明确,其他三家会选择同步上马新产能来竞争。

2.资金安排。江苏40万吨产能,计划投资25.5亿,大概10万吨是6亿投资,四川产能也按照这个标准,那大概是18亿,共43亿元;按照公司每年10个亿的净利润来看,不融资都能完成。如果再上马新产能,那大概会有20亿元的融资缺口,以公司现在的低负债率,增加20亿元的有息负债仍然在合理区间。

3.选人。刘鹏行长跨行空降公司一把手,多少人大呼意外,邓总是怎么考虑的呐?如果公司仅仅是从融资考虑,那么之前银行借款轻轻松松几十亿也都没啥问题,那他的考虑肯定比我们多:

a.试炼体系。邓总觉得打造的团队体系已成熟,不管用谁都有把握公司良性发展,换新帅试炼这个体系,用新人冲击一下老人,检验一下队伍。

b.两个儿子。邓总对两个儿子应该是有侧重,个人觉得偏好小儿子。

c. 融资。这个是常规活,当然银行行长更熟悉。公司增加有息负债10-30亿是合理范畴,配合产能扩张。

d.并购机会。公司从来没有用过并购手段,新人新气象,可以在行业调整期间,考虑合适的机会

作者:不屈者

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。