坚定投资永续增长型行业里的优秀鸡,让我们一起慢慢变富,详情请关注: $慢慢变富行业精选(TIAA026053)$

本文是《价值事务所》的原创文章第1281篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在之前《价值事务所max》的文章中所长就有提到,未来能超越白酒的还得是医美,毕竟医美是少有的和酒一样具备成瘾性的产品。甚至从某种程度上讲,它的成瘾性还更强(有见过贪污巨款做医美的,没见过贪污巨款买茅台喝的),其次,他们都具备超高客单价,同时也就拥有超高毛利,还能永续性提价(白酒靠稀缺硬提,医美靠创新推新产品)。

因此,在资本市场上有“男人的茅台”、“女人的医美”一说。

不过,男人女人谁更会消费,那肯定还要属女人,毕竟男人赚的钱绝大多数都是被女人或者为女人花了。

01

价值事务所

医美新秀

当下,国内的医美消费几乎都聚焦在玻尿酸相关产品上,其余的占比都还较小,但玻尿酸填充进身体有个致命的缺陷,那便是打多了容易成僵尸脸,毕竟玻尿酸不是人体本身就有的成分,它不具备流动性。

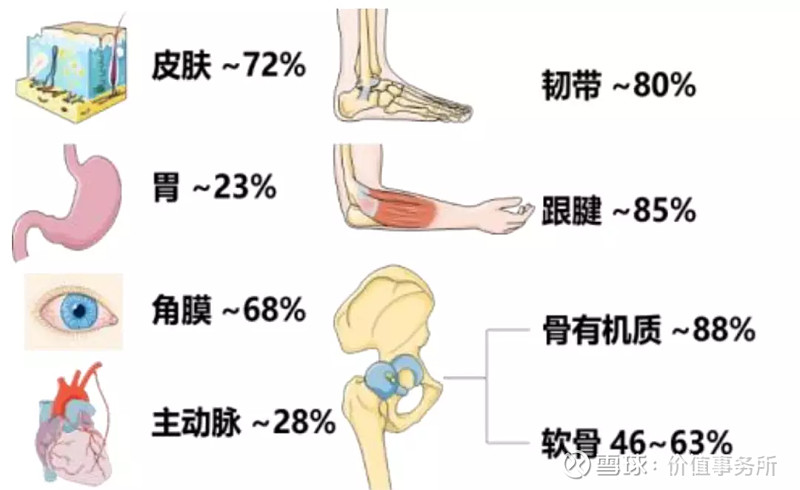

而胶原蛋白就不同了,因为这是人体自身就带有的成分。像皮肤的胶原蛋白含量高达72%,以填充为例,如果我们填充的是胶原蛋白就会比较自然,尤其人源化的胶原蛋白安全性很高,排异性很低,还具有刺激自身胶原蛋白再生的功能。

说到这里也需要额外科普一下,目前的重组胶原蛋白分为三类(重组的意思就是人工合成,当然除人工合成外还有天然的胶原蛋白,也就是从动物身上提取的,不过这个成本更高且很难提得纯),第一类是类人胶原蛋白,和人的DNA相似,即把功能区域拿出来拼接表达;第二类是人源胶原蛋白,即拿到人基因序列的部分区域去做;第三类是全程人源胶原蛋白,和人的基因序列完全相同。

前文所讲的人源化其实就是第二和第三类,不过第三类国内当下仅有巨子生物能做到(据说锦波生物也可以做到),但也还停留在实验室级别无法量产。

之前大家对胶原蛋白认知较低且相关技术不太成熟,因此,鲜有相关产品尤其是医疗用产品(包括注射医美类)上市,但现如今,随着相关技术逐渐成熟叠加相关概念的普及,胶原蛋白相关产品有望迎来大爆发。

2021年,市场上迎来首款获批三类医疗器械证的重组胶原蛋白类注射产品,即锦波生物旗下的薇旖美。

在高毛利薇旖美(毛利80%+)的带动下,锦波生物近两年的业绩仿佛坐了火箭一般,业内甚至认为,薇旖美有望重演爱美客嗨体的增长神话(爱美客近几年的业绩基本就靠嗨体驱动)。

有薇旖美在,锦波未来好几年的业绩基本都不需要操心。锦波尚且如此,技术实力最优秀的国内胶原蛋白寡头巨子生物如果有相应产品上市,则更应值得期待。

当下,巨子生物有四款重组胶原蛋白医美产品在研,其中液体(类似市场上的水光产品)、固体(用于眉间纹、鱼尾纹的注射)制剂正在临床阶段,预计2024年初即可获批,其余两款凝胶类产品已经做好了型检的准备工作,预计2025年H1可以拿证。

就进度而言,巨子有望成为国内既锦波生物之后最快拿到三类医疗器械证的重组胶原蛋白玩家。

02

价值事务所

没有医美也很厉害

巨子的医美产品不出意外应该在2024年前后陆续上市,那么在这之前,巨子其实和贝泰妮更为相近,属于功效护肤品企业。

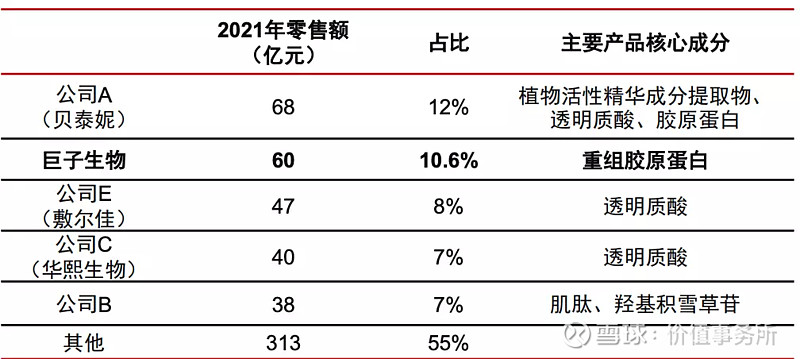

相信《价值事务所》的读者朋友中也有使用过巨子旗下可复美、可丽金产品的,毕竟在2021年功能性护肤品赛道终端市场,巨子是零售份额仅次于贝泰妮的选手,占有10.6%的市场份额,排名第二,且同老大贝泰妮差距并不大,所长自己就一直有在使用可复美的保湿水。

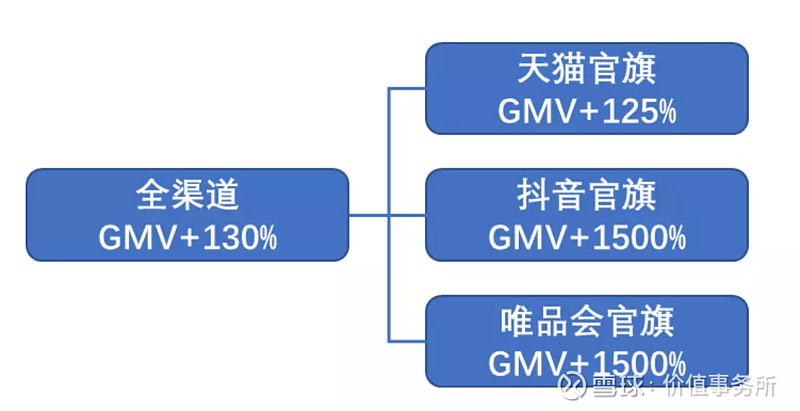

在去年的双十一中,可复美取得全渠道 GMV 同比增长超130%的好成绩,并拿下天猫医疗器械、伤口敷料、面部健康、保健用品四个类目GMV第一名;可丽金也取得天猫官旗自播GMV增速85%+、拼多多官旗增速220%+、小红书官旗增速250%+的好成绩。

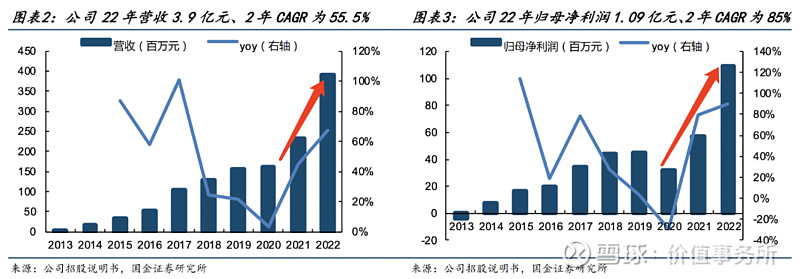

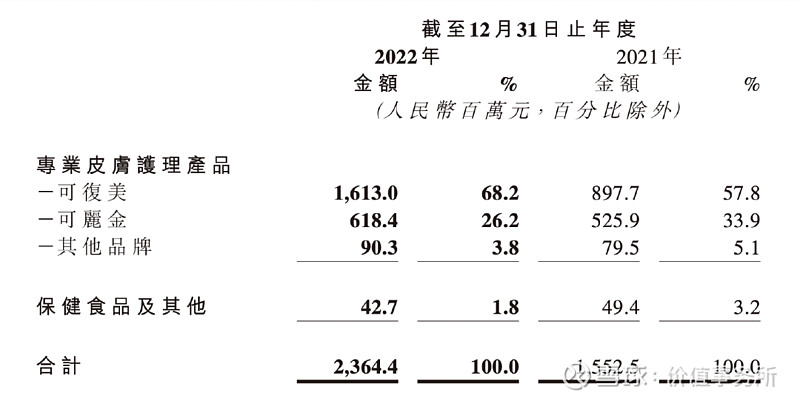

2022年全年,其两大核心品牌可复美、可丽金分别实现营收16.1、6.2亿元,分别同增79.7%、17.6%,从而带动公司整体实现营收23.6亿元(同比+52.3%),归母净利10.0亿元(+21.0%),经调整净利10.6亿元(+24.1%)。

而近期的三八国货节,巨子也是少有的表现较好的企业(贝泰妮等都比较拉垮)。

之所以巨子崛起这么快,连所长都知道他家产品,核心原因有二,一便是他同贝泰妮、华熙一样,都是先在医疗渠道进行推广(医院和药房),通过B端专业渠道获取了一定的品牌认知和粉丝群体后,再在C端渠道进行放大,之所以所长会了解到这个品牌,也是源自皮肤科医生的推荐。

截至2022年,公司的产品已经进入全国1300 多家公立医院、约2000家私人医院和诊所以及约500 个连锁药房品牌。

其二便是技术实力强大。 像前不久国内推出的重组胶原蛋白医药行业标准,就是巨子作为主要参与者制定的,其创始人范博士甚至有“类人胶原蛋白之母”的称号,2000年带领公司首创重组胶原蛋白技术,2005年便获得了国内行业内的首个发明专利授权,2009年起不断推出相关产品,并于2016年获得了国家专利金奖,这可以说是重组胶原蛋白领域的最高奖项。

因此,公司的产品,不论可复美还是可丽金的复购率都远超行业平均水平,2022年,可复美复购率超过 40%,可丽金复购率则超过 30%,前者定位类似贝泰妮的薇诺娜,覆盖敏感肌肤、脆弱肌肤、日常肌肤等多种肤质,后者定位是抗衰,整体偏高端一些,品牌的人群画像以精致妈妈、新锐白领资深中产为主,而我们看贝泰妮近期的动作,其实也是在想办法推抗衰的高端品牌,不过刚开始推的具体效果如何目前暂时不知。

虽然当下巨子的收入赶贝泰妮还差一大截(终端销售额差不多,但巨子中间有不少经销商,多方共赢,因此营收差贝泰妮一大截),但不论医美还是功效性护肤品的品牌矩阵布局,所长个人觉得巨子整体走在贝泰妮前面,后续发力有望超越贝泰妮,至于为什么,咱们后面贝泰妮的文章再讲(这里也额外插一嘴,如果贝泰妮一直不能在高端、多品牌矩阵方面做突破,未来就会很被动,巨子、华熙确实有点猛呀)。

根据巨子自己的规划,2023年,可复美会在稳定械字号产品(带医疗属性的产品)基本盘基础上,持续推出功效性护肤品新品,如推出油敏肌、痘敏肌、痘痘频发、干敏肌、干燥缺水的护肤方案等,覆盖精华、水剂、乳剂的面霜、面膜等,以修复plus为主轴开发新产品;可丽金也会做全方位的升级, 包括产品升级、外观升级、科学营销升级,以抗皱plus为主轴,打磨更多抗皱心智品类,比如精华、面霜等。

由于巨子还有较大的渠道红利(不论是药店OTC渠道还是线下商超等渠道都还有较大的发展空间),中短期的增长基本不用发愁。长期,如果重组胶原蛋白量产方面还能有突破,公司完全还可以在医美的基础上发力其他的医疗领域,如止血海绵、人工骨、角膜等。

最后附上市场对巨子生物2023-2025年净利润一致预期:13.12亿、17亿、21.4亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?