【注意】这几天有老铁反应收不到文章,但我们每天都有发文的。主要是公众号改变了推送规则。这需要各位老铁在每一次看完文章后,在文章尾端的右下角,点一下“在看”,才能确保我们的文章每天第一时间出现在您的订阅号列表中。阅读完都记得顺手点一下哦,才不会错过潜力牛股。

疫情出来不久,《价值事务所》先后就旅游业三大白马:宋城演艺、中国国旅(现在改名中国国免)、上海机场做了点评,当时这仨都算是二次点评了,我们的意思就是:加仓!加仓!加仓!在点评完,二次确认逻辑之后,vive也埋伏了宋城演艺。

本以为,这仨要调整好久才会迎来反弹,没想到,下探没几天就深V反弹,短短几个月时间,宋城已经给vive带来超30个点的回报.....真的是黑人问号脸——想不通。

本来想半年报出来后,再进行跟踪的,可是短期涨幅太大,vive自己都有些发毛,这次,我们再来讲一讲宋城演艺,坚定一下自己的持股决心!

01 价值事务所

背景介绍

我们知道,今年年初,由于疫情的原因,宋城旗下演艺项目从1月24日起关闭所有园区,本以为,宋城会进行收缩,即便不裁员,这期间也会给员工降薪,没想到,二月八日宋城致员工的一封信中,董事长拍着胸脯保证——宋城不裁员,也不降薪!

在为黄总的人性化感动的同时,《价值事务所》心想,宋城一季度的成绩单算是废了,我们内部还进行过讨论,公司一季度要亏多少钱,二季度会亏多少钱。

没想到的是,在这种情况下,公司一季度依然盈利了!?

整个2020年一季度,公司实现营收和归母净利润分别为1.3亿元和4996万元。

主要是,疫情期间,公司收到政府2000多万的补助,3000多万的对联营企业投资收益(花椒直播和六间房重组),与此同时,公司因为太有钱,利息都收了近1000万,而一月份闭园前还有些门票收入,再加上省吃俭用、开源节流,压缩销售费用等。

即便公司不裁员,不扣工资,管理费用大涨至近1亿,也照样盈利近5000万。

牛不牛逼?简直太牛逼了!

而且,随着我国疫情基本控制,6月12日起,宋城旗下的项目全线开园,更难能可贵的是,西安千古情六月份如期上线!

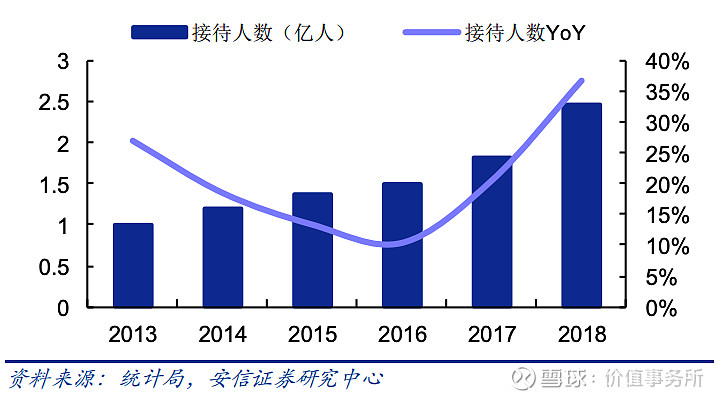

西安本就是十三朝古都,在海内外的旅游心中都占有重要位置,2018年,西安接待旅游人次达 2.47 亿,持续高速增长!而宋城千古情选址也特别“鸡贼”,在市区去兵马俑的必经之地!

西安千古情的运营模式更是让人羡慕嫉妒,因为项目选址在益浐灞新区,当地政府高度重视,认为宋城能为这块地方带来强大经济效益,因此,场地和剧院建设由当地世园集团负责,出资约 10 亿。

宋城只用每年出 300 万元租赁费用就可以使用,当然,宋城还需要承担约 2~3 亿的项目投资,整体占 80%股权。这个项目,公司本身出不了几个钱,后期也没有高昂的折旧费,却能拿到80%的项目收入,今后岂不大赚特赚???

因此,《价值事务所》预计,西安千古情有望成为宋城最赚钱的项目!

且,2020年下半年,上海世博项目也将登场!未来两年,宋城基本都有重磅项目上线,从下表,公司历年出项目的节奏来看,公司每轮扩张后,中间都会沉寂一段时间,不断打磨,总结提 炼相关经验,从而更好地为下轮扩张蓄势。

因此,《价值事务所》认为,随着公司未来项目数量增多、经验积累,公司的扩张节奏会把握得更好。

02 价值事务所

持续看好宋城

在之前讲宋城的文章中,有小伙伴问过,宋城的地是自己的么?

我们在此统一回答一下,宋城的项目分三种,其一就是完全自建,自己拍土地、自己盖建筑,比如上表的杭州、三亚、丽江,就是自己拍下来土地,什么都是自己建,这种情况下,一般项目运营第一年盈亏平衡,第二三年进入业绩爆发期,成熟期的净利率可以达大盘 50%左右;

第二种,如上文所讲的西安千古情,和政府合作,地是租的,但租金特别便宜,合作方(政府投资)主要投资土地、相关建筑配套等;宋城演艺把地租过来运营项目,持整个项目 80%的股份。这种模式,一般只用投入前一种模式的一半,却能获得前者80%的收益,投入产出比极高,炒鸡划算。

上表中的桂林、九寨沟、上海等项目就是这样的模式。

第三种,就是完全轻资产,宋城不投入一分钱,负责项目策划,一次性拿 2.6 亿-2.7亿的设计策划费用(分 2-3 年确认),后续还可以获得20%的门票收入(持续5-10年)。但这样的模式,短期回报虽然较高,但持续占用公司的人力资源,不利于长线回报,也不是公司扩展的重点,只有3、4、5线小城市,公司才会做这样的考虑。

目前,宁乡是这种模式的代表。

总的来说,宋城的生意模式十分好、相当好、非常好!

这次疫情,公司一整年都会受到冲击,要是海外情况依旧这样糟璀璨糕,可能到2021年公司都会受影响。但,目前公司已经重新开园,可以说,最坏的时间已经过去,再坏也坏不过今年一季度!

由于2020年业绩难预测,我们维持之前2021年,净利润17.4亿观点不变,2022年增长20%,达20.88亿,给予公司30-35倍市盈率,2022年合理市值为:626.4-730.8亿。

之前宋城演艺文章传送门:

2、黄金坑,病毒过后,该要关注旅游股了,而它,必须是最值得关注的那一个!

利益说明:尊重承诺,文章中已说明的除外,截止文章发出时,价值事务所团队成员与文中所提公司无任何利益关系,所有观点、结论,均基于公开信息分析研究后得出。本文不构成投资建议,投资有风险,入市需谨慎。

@今日话题 @雪球达人秀 @雪球征文@价值事务所-vive #价值事务所# $黄山旅游(SH600054)$ $宋城演艺(SZ300144)$