事情起源于一个朋友对我说发现了50期权的一个异常现象,六月或九月的期权价格异常,call比正常的贵,put比正常的低,令到期权的隐含股价比现价高, 出现了套利机会,出于对“套利”二字的反感和警惕,我一口否认了,但看了一下股价,又发现真的如此,但是经验又告诉我, 这不太可能,国内期权做市商有十家,怎么可能留下这么明显的漏洞呢,就此问题问了两个券商的期权工作人员,都没有给出令人满意的解释,这几天一直都被这个问题困扰,今天突然间想到了答案。

这里先简单讲一个期权定价的基本原则,相同行权价的call和put, 必须要符合call put parity, 简单来说,同一个行权价的call和put的价钱,应该要符合C + X = S+ P ,否则就会有套利空间,这里C和P是期权价格,X是行使价,S是当前股价, 有兴趣的朋友自行在网上搜索详细的解释。

按照这个原则,我们可以用同一行权价的call和put, 合成多头或空头,简单来说,买入call,卖出put , 就是一个合成多头,到期后的损益,和按现价买入正股是完全一样的;而卖出call,买入put, 就是一个合成空头,到期后的损益,和按现价卖出正股是完全一样的。无论是用那一个行权价,效果是一样的。

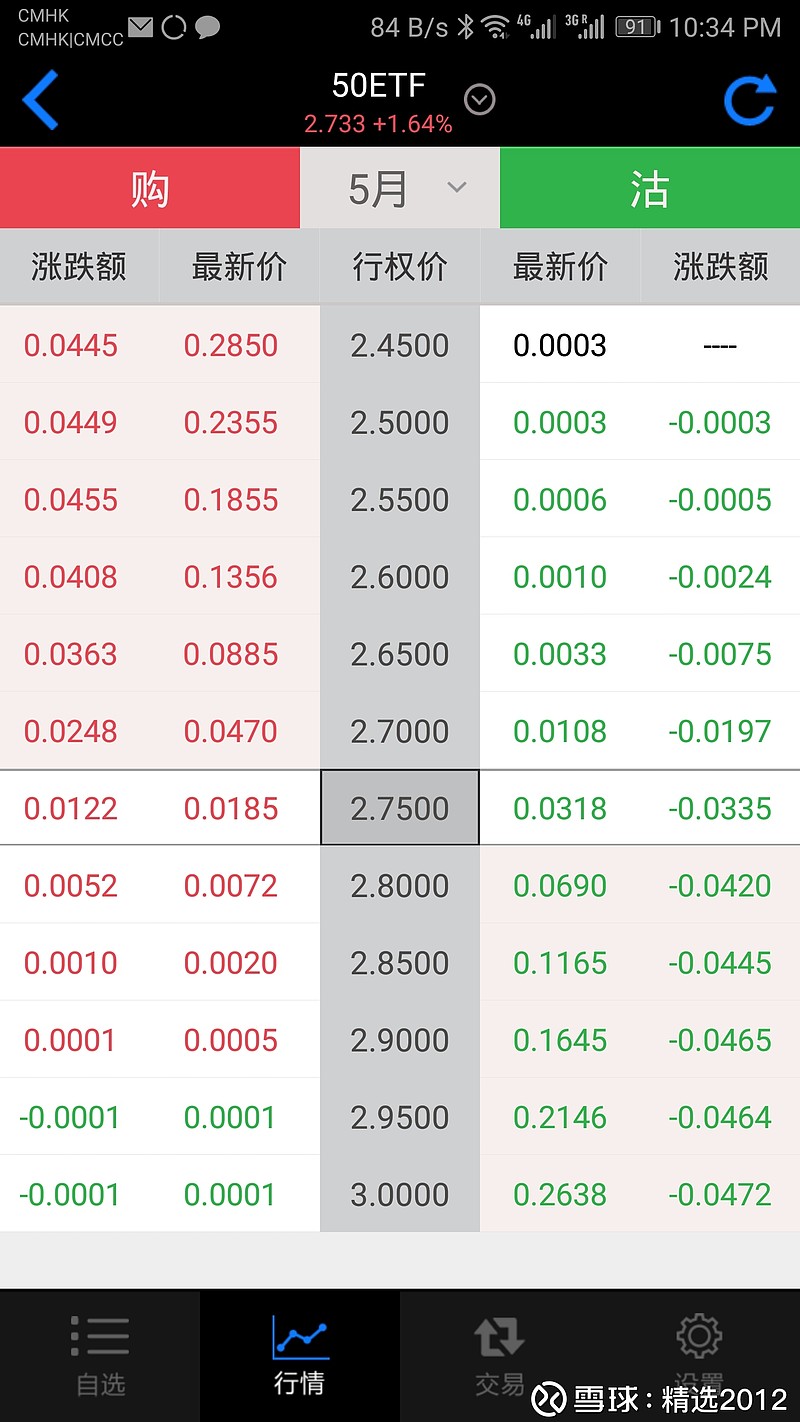

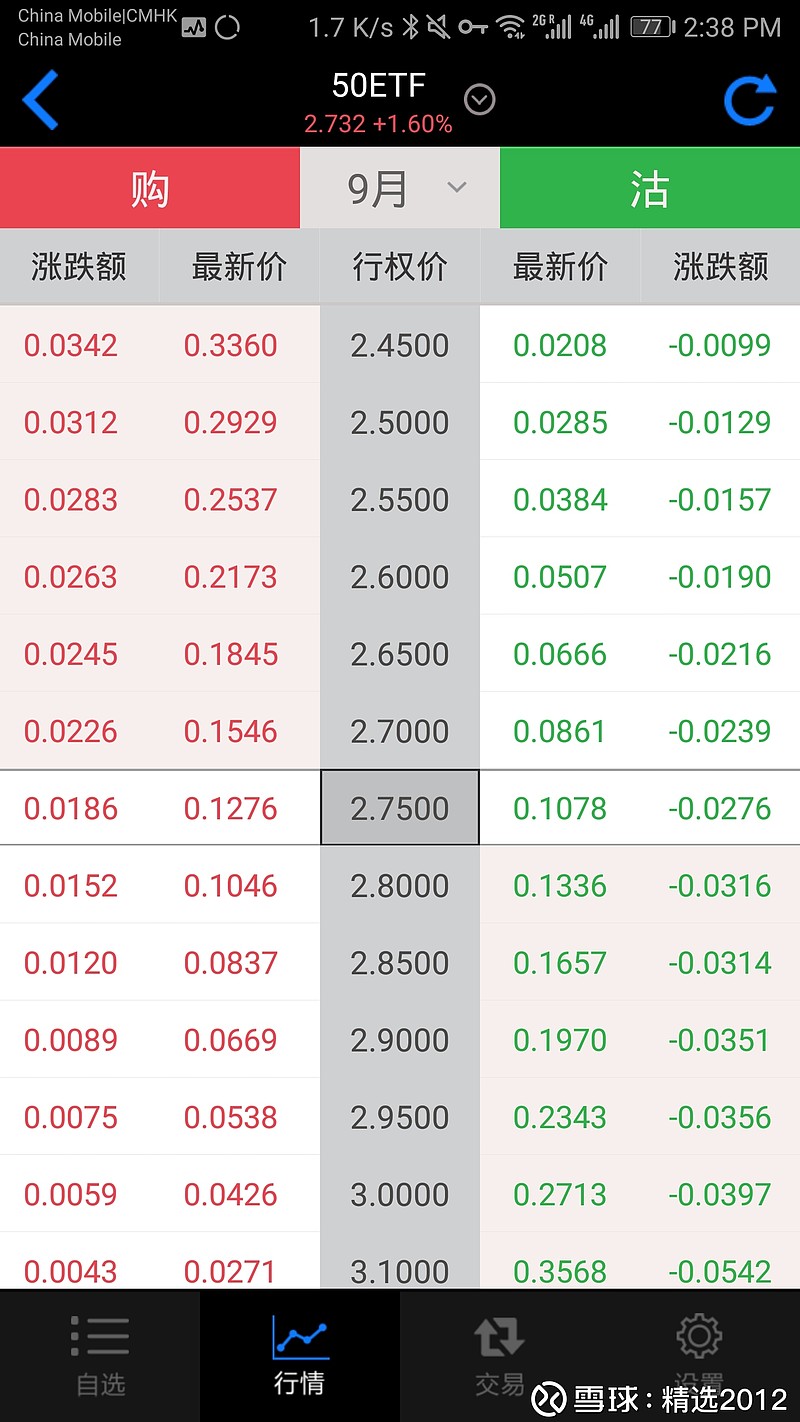

以下是50期权报价截图,

从上面的报价可以看出,按照5月的报价,合成多头或空头的股价,和现在的股价完全吻合,但是六月的期权报价的隐含股价,比现价高0.018, 九月的高0.0375,这个就是那个朋友看到的套利机会。由于50ETF每年只除权一次,在11月,所以这一现象肯定和除权无关, 其中的差价必然来自股价以外的因素。

如果我们观察远期深度价内的PUT, 会发现一个奇怪的现象,例如现价2.733, 九月3600put的价格为0.8285, 而此时它的内在值为0.8670, 也就是说,期权的价格比内在值折让0.0385,这一现象和大多数人的直觉是不符的,其实,对于欧式期权,这才是正常的,原因在于,欧式期权只有在到期日才能行权,所以对于未来的现金流,我们必须贴现到现在,才能和目前的股价进行比较。

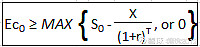

以下是欧式PUT的下限公式,

以下是欧式call的下限公式,

以上的公式中,X是行使价,r是利率,S0是当前股价。

可以看出,利息对期权的价格是有影响的,行使价X其实是在到期时的价值,它的现值是小于X的,所以,利息会增加call的价值,而减少put的价值,行权价越高,利率越高,到期日越远,影响越大。

至此,所有的问题迎刃而解,我们习惯了低利率环境,在观察期权价格的时候, 完全忽略了利率的影响,而我本人大多时间的交易对象是美式期权,完全忘记了利率因素对欧式期权的不同影响。而对于call put parity,如果考虑到利率因素,应该是C + X/(1+r)^t = S + P, 所以,我们看到的合成空头的隐含股价和现价之间的差额,其实就是利息因素, 也就是说今天2.733的股价,就相当于六月的2.751, 相当于年化7.2%。这一数字在变化当中,过去几天大约在6%-7%之间,这个反映了目前A股市场的融资利率。

总结,如果把资金成本考虑在内,50期权依然是没有套利空间的。 但是,6%-7%的回报,即使把交易费用考虑在内, 也并不比银行理财差,对于偏好低风险的投资者,也算是一个不错的选择。另外,随着利率的上行,利率在期权定价中扮演的角色越来越重要,同时,期权的价格也给我们一个观察市场资金成本的角度。