1、什么是非晶电机:铁芯由硅钢片换为非晶

1.1.电机功率密度提升有两条路径

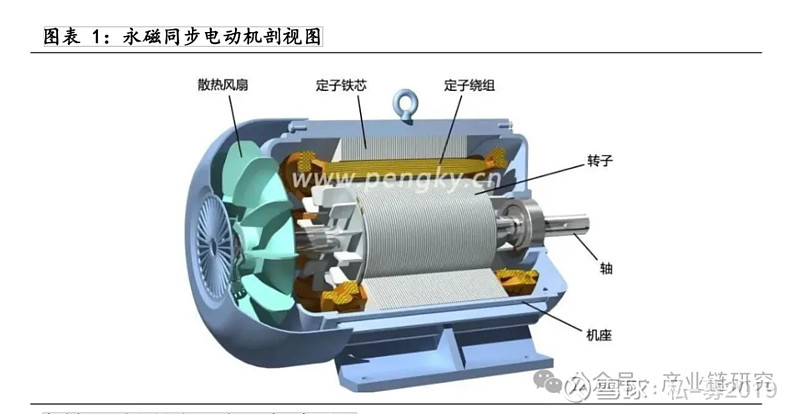

驱动电机是整车实现电能与机械能转换的关键。新能源汽车的三大核心部

件分别为动力电池、驱动电机和电控系统。驱动电机根据电磁感应定律将电能转化成机械能为电动汽车提供动力。

新能源汽车行业的高速发展对驱动电机提出了更高的性能要求,电机提升有效功率密度有两条主要路径:一是在重量或体积不变的情况下实现更大的功率输出,或在功率不变的情况下实现更小体积、更轻量化;二是避免高功率输出损耗,从而对电机材料、工艺、软件、封装等各方面提出更高要求。

实现更大的功率输出目前的主流技术路径包括三类:(1)扁线电机:是相对于传统圆线电机来说的,扁线电机定子绕组所用的导线形态发生了变化,绕组从多根细的圆线转变成几根粗的矩形导线。由于绕组形式的改变,实现同样的功率,扁线电机相比于传统圆线电机体积更小,耗材更少。在相同的体积下,扁线电机可以填充的导线可以多20%—30%,槽满率更高,有助于功率密度提升。其次,扁线的绕组设计使得导线间的接触面积增大,内部间隙变小,散热和热传导更好,这也使得扁线电机能够承受更高的瞬时功率。

(2)油冷电机:

采用流体冷却系统来降低电机内部热量,这种冷却技术在高功率密度和高性能的电动车应用中尤其重要,它可以有效地提高电机的工作效率并延长使用寿命。油冷电机的优势在于其油品具有不导电、不导磁,具有良好的绝缘性能,可以直接接触电机内部组件,深入到转子、定子绕组内部进行更完全的热交换,使得散热效率更高同时还具备一定的润滑性能。(3)多合一电驱动系统总成。

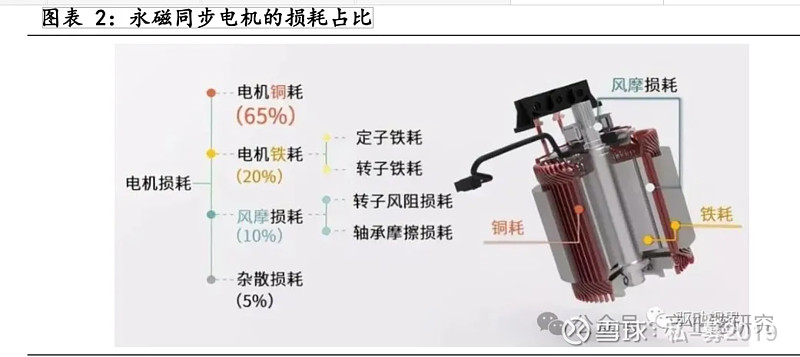

降低损耗方面:电机的损耗主要包括电机铜耗、铁耗、风磨损耗和杂散损耗。永磁同步电机的转化效率可达到96%-97%;损耗中,铜耗占大约65%,铁耗(定子铁芯与转子铁芯中的损耗)占大约20%,其余损耗占比相对较低。铜损是由于电流通过电机线圈时,导体的电阻引起的能量损失;降低铜损的方法之一是使用高导电性的材料,例如纯铜或铜合金,此外,增加导体的截面积也可以减小电流密度,从而降低铜损。铁损是电机中另一个重要的能量损失来源,它主要由磁通变化引起的涡流和磁滞损耗组成,一方面,当电机工作时,磁场会随着电流的变化而变化,导致铁芯中涡流的产生,这些涡流在铁芯中流动,导致能量转化为热能,从而产生铁损;另一方面,磁滞损耗时由于铁芯在磁场中的磁化和去磁化过程中产生的能量损耗,铁芯的磁滞损耗与材料的磁性特性有关。

1.2.非晶带材是较为理想的电机定子铁芯材料

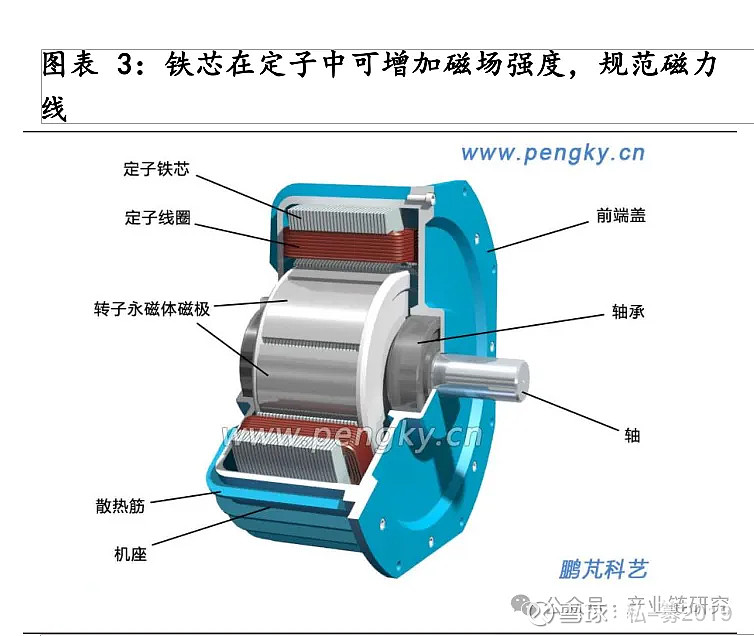

目前定子铁心一般由硅钢片冲片叠压而成。磁学上,硅钢片具有高磁导率、低磁滞损耗、低矫顽力等优点,可减少能量损失和提高电机的效率。力学和化学上,硅钢片的机械强度和耐腐蚀性可以承受电机运行时的振动和高温。因涡流损耗的存在,常将铁心用许多薄片叠成,减少回路串联,即“化整为零”。

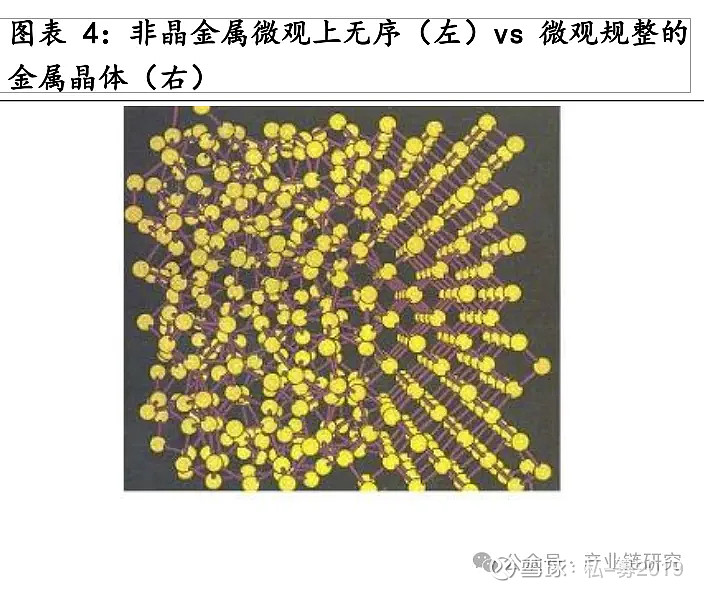

非晶金属不具有长程有序结构。非晶合金又称为“液态金属、金属玻璃”,是一种新型软磁合金材料,主要包含铁、硅、硼等元素。大部分金属材料具有很高的有序结构,原子呈现周期性排列(晶体结构金属)。非晶金属不具有长程有序结构,仅具有短程有序和中程有序。在急速冷却中,液态金属来不及结晶、就直接“冻结”住了它的无序结构。

非晶金属材料可以分为非晶带材、非晶块体、非晶涂层;其应用领域各异。

图表5:非晶带材vs硅钢片性能指标

非晶带材有望成为电机定子铁芯主要材料,非晶合金材料与无取向硅钢相

比具有诸多优势,核心在于损耗小、节能环保。

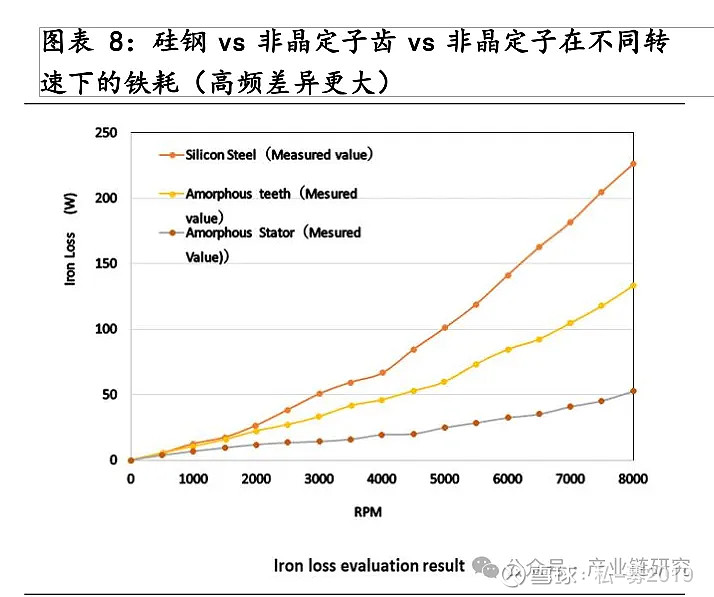

损耗密度:仅为传统硅钢片的1/5~1/10→提升效率、降低噪音、节能环保、降低发热

物理特点:薄、硬、带宽受限、退火后脆性大→难于加工

机械特点:刚度低、叠压系数较低、强度高→难于加工

电磁特点:饱和磁密低、磁致伸缩系数大

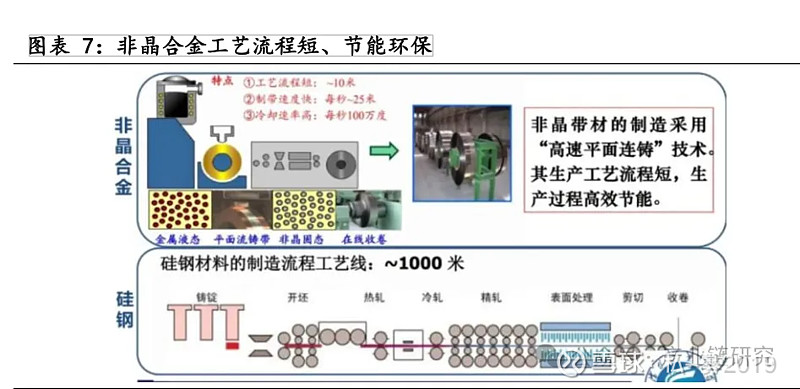

生产过程:绿色:工艺流程短、节能环保;核心在急冷技术:10^6℃/s

从车端角度看,非晶电机的替代有助于新能车节能提续航约15%+。

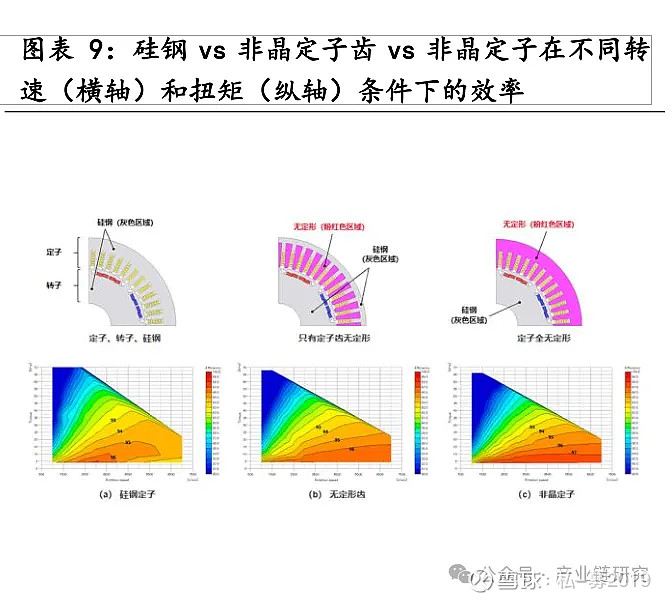

根据我们产业调研的数据,非晶电机体积更小、重量更轻,效率相比于传统电机提高1-2%,由96%到98%-99%,顶部每提高1个点,节省9.6%。在高转速(例如高速公路场景)时,非晶电机有30%里程节约,在城市道路时,有15%左右里程节约。

日立口径:转速高达8,000rpm的原型电机的实际测量测试结果,与高转速范围内的电工钢板相比,效率可提高约3%,铁损降低到1/5左右,电机热发电量可减少一半。

2.非晶电机的工艺路线与普及痛点

2.1.工艺路线:冲压vs线切割

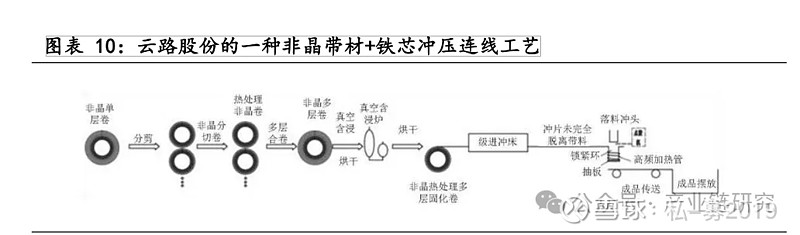

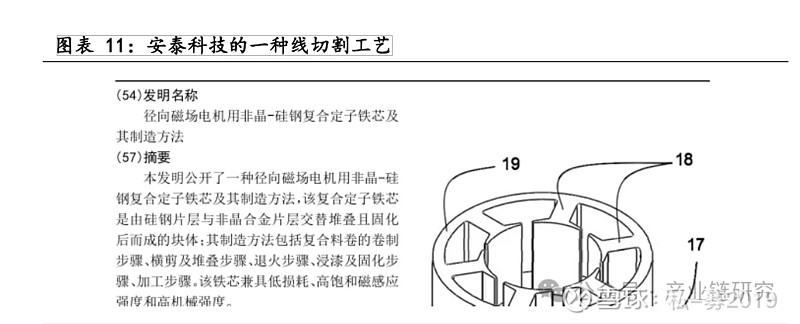

非晶铁芯加工有两条主要工艺路线,线切割、冲压。两种工艺各有优劣,线切割:相对成熟、效率低,加工时大电流会产生熔融层,增加损耗;冲压:效率高、但对模具等要求高。安泰科技选择线切割路线、云路股份选择冲压路线。

2.2.普及痛点:非晶片加工难度大、磁学性能待优化

从力学角度看,非晶片硬度高、且在层叠对中度、精度、加工稳定性等方面要求高,加工难度大;从磁学角度看,非晶偏磁感偏低、且磁滞伸缩系数大。

力学角度:

(1)硬度高:薄而硬、几乎没有延展性,维氏硬度达到900左右,几乎

与钨钢相当,是硅钢的5倍;

(2)退火:目的是降低内应力,恢复磁性,但将导致非晶合金变脆,使

得后续成型加工难度变大,成品率降低,产品的一致性、稳定性差;此外,退火处理后的非晶合金铁芯在电机装配过程中易出现碎片,严重影响电机性能;

(3)精度:要求更高,非晶片料薄,0.025mm左右,硅钢片0.35mm,在层叠对中度、精度、加工稳定性等方面要求高。

磁学角度:

1)磁感偏低,导磁性能需要加强,在高转矩输出时处于劣势,设计时

磁路饱和程度不及硅钢片,需要提高磁感。

(2)磁滞伸缩系数大,非晶带材的磁滞伸缩系数是硅钢片的几倍,而且应力敏感;为保证磁性能,压紧力不宜过大,铁芯叠压系数低,相对硅钢片铁芯较为松散,易导致电机振动噪声偏大。高速电机转子表面用碳纤维或非导磁合金套简以一定预紧力涨紧转子时,也会导致非晶材料磁性能的变化。

(3)数据库:目前暂无丰富、标准的材料B-H、B-P(多频率下)库,不利于电机设计工程师选型。

3.应用现状:新能源汽车领域空间广阔

在以旧换新政策、新能源车电机效率要求提升等趋势下,非晶电机在新能源车领域的应用加速。以旧换新政策利好电机升级。2024年3月7日,国务院印发《以旧换新行动方案》,文中指出:以节能降碳、超低排放等为重要方向,聚焦钢铁、有色、石化、化工、建材、电力、机械、航空、船舶、轻纺、电子等重点行业,大力推动生产设备、用能设备、发输配电设备等更新和技术改造。

电机更新提效有助于节能环保。根据中国钢铁新闻网的数据,电机用电量占社会所有用电量的50%,如果将所有电动机效率提高5%,则全年可节约电量达1806亿千瓦时。

3.1.目前非晶合金主要应用于配电变压器领域

目前非晶合金主要应用于配电变压器领域。配电变压器按照核心部件铁心所用原材料的不同,可以分为硅钢变压器和非晶变压器,二者所用的主要原材料分别是硅钢片和非晶合金薄带。与硅钢变压器相比,非晶变压器在节能、提效方面的优势明显,是“制造节能、使用节能、回收节能”的全生命周期可循环绿色产品。

由于高铁、电动汽车、消费电子、航空航天和医药等领域对非晶合金变压器的需求不断增加,非晶变压器市场正在扩大。同时,由于电力公司对系统损耗费用的认识,非晶合金在变压器领域应用增长。

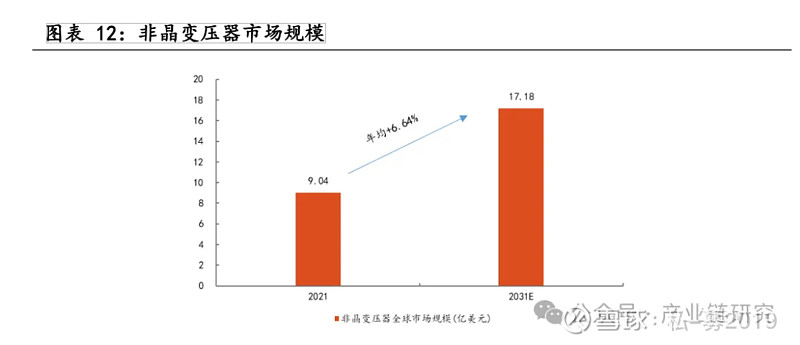

根据Business Reaearch的数据,2021年全球非晶合金变压器市场规模为9.04亿美元,预计到2031年,市场规模将达到17.18亿美元。

3.2.非晶电机在高速高频领域优势明显,新能车应用加速

新能源车领域应用明显加速。根据《中国冶金报社》的数据,2022年,国内有12家企业实现小批量供应,有约60万只非晶小电机在无人机、吸尘器、空气压缩机等领域得到应用。车用方面,比亚迪、蔚来、长安、广汽等新能源车企在该领域着手研究、成立相关研究部门,部分车企已经推出相关产品。

2023年3月,广汽埃安发布非晶驱动电机,其优异性能引发业内广泛关注,极大提振了产业发展信心。夸克电驱功率密度12kw/kg,相比行业6kw/kg提升100%;夸克电机采用“纳米晶-非晶”合金材料及批量制备工艺;相较于传统的铁基硅钢材料冶炼工艺,纳米晶-非晶材料冷却速度高达100万℃/s,较铁基硅钢材料快1000倍;具有原子无序排列、无晶粒、无晶界的微观特性;降低电机50%铁芯损耗,电机工况效率提升至97.5%,电机最高效率达到98.5%。1月30日,广汽集团旗下广汽埃安锐湃智能生态电驱工厂正式竣工投产,广汽埃安夸克电驱达成新突破——M25超级电驱量产落地。根据证券日报,此次广汽集团发布的M25超级电驱将在广汽的高端车型昊铂品牌实现量产与搭载上车。

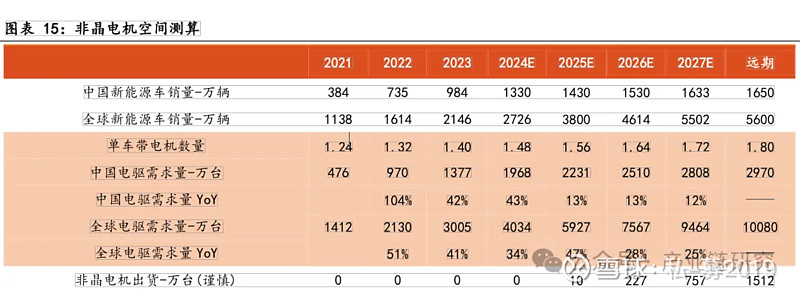

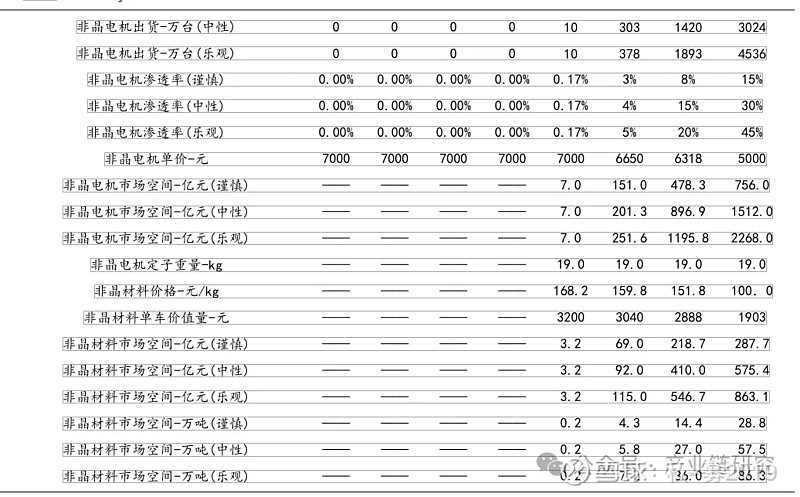

3.3.非晶电机空间测算:千亿空间

中性假设下,2027年非晶电机市场896.9亿元,远期可达1512亿元;2027年非晶材料市场410亿元,远期可达575.4亿元。

核心假设:

1、新能源车销量假设中国和全球渗透率稳步提升,2027年中国和全球渗透率分别为45%和50.96%。

2、单车带电机数量从1.08逐步提升至27年的1.2,远期可达1.3。

3、根据产业调研,2025年吉利非晶电机预计出货10万台,2026年开始,

其余车厂逐步跟进,我们假设了乐观、中观、谨慎三种渗透情形。

4、定子重量参考夸克电驱定子2.65L、非晶材料密度7.18g/cm,稳定在

18.7kg。

5、根据我们相关产业调研,非晶电机相比硅钢电机成本增加1-2千元,硅

钢电机在电驱中成本占比24%,则预测硅钢材料成本1200元,非晶成本3200元,远期单价持续下降。

4.市场格局集中,龙头明确

4.1.非晶合金市场集中度较高,产品核心参数基本相当

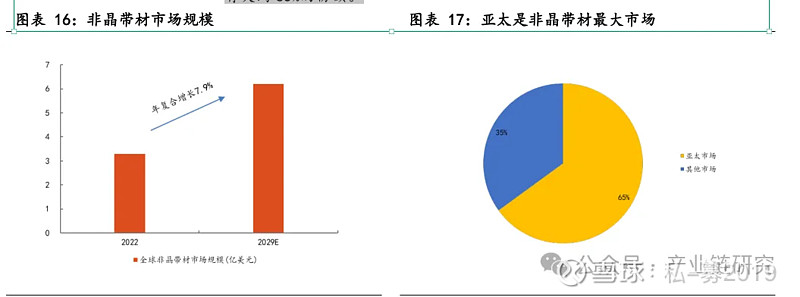

非晶合金市场规模较小,市场集中度高。根据QYR(恒州博智)的统计及预测,2022年全球非晶带材市场销售额达到了3.3亿美元,预计2029年将达到6.2亿美元,年复合增长率(CAGR)为7.9%(2023-2029)。全球非晶带材(Amorphous Ribbons)核心厂商包括青岛云路、Proterial, Ltd. (原日立金属)和安泰科技等,前三大厂商占有全球大约70%的份额。亚太是最大的市场,占有大约65%的份额。

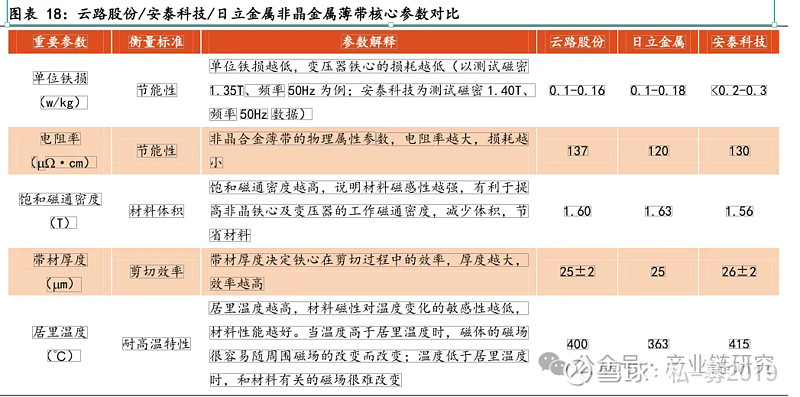

中日企业的非晶合金带材产品核心参数不存在明显差异。非晶合金带材的核心指标有单位铁损、电阻率、饱和磁通密度等,分别决定带材的节能性和材料体积,对比三家龙头企业来看,中日企业的主要产品在核心参数方面基本相似。

4.2.标的梳理

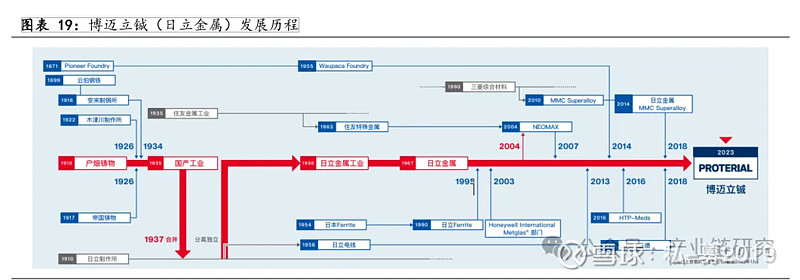

4.2.1.博迈立铖(日立金属)

日立金属非晶带材年产能目前达到了10wt。日立金属前身是1956年4月

成立的日立金属工业株式会社,1977年其下属磁性电子材料研究所开始研发非晶软磁合金。该公司20世纪80年代初期可以生产宽度100mm的铁基非晶带材,但没有批量化。80年代中末期,由于美国关于非晶制带的专利问题起诉日立金属之后,日立金属在非晶宽带方面研究进展缓慢,转而重点研究纳米晶,于1988年研制出新产品FINEMET纳米晶,并在90年代初期实现批量生产。期间,美国非晶生产企业Metglas在80年代末实现非晶宽带的批量生产。Metglas公司最初属于美国联信公司,1999年因联信公司被霍尼韦尔公司收购,从而隶属于霍尼韦尔公司。由于Metglas的非晶业务仅占霍尼韦尔公司业务的一小部分,故2003年霍尼韦尔公司将Metglas出售给日立金属。日立金属收购Metglas后,向日本本土安来工厂进行非晶生产技术移植,2006年末完成一期工程,2010年完成二期工程,目前形成年产6万t的规模,加上美国Metglas年产4万t的规模,日立金属宽带的年生产规模达到了10万t,除此之外,安来工厂仍拥有500t纳米晶的年生产能力,2015年推出商业化的纳米晶宽带产品。2023年1月4日,公司更名为博迈立铖(Proterial)。

4.2.2.云路股份

专注于先进磁性金属材料领域。公司成立于2015年12月。公司15年来专注于先进磁性金属材料领域,已形成非晶合金、纳米晶合金、磁合金粉末三大材料及其制品系列。公司具备国内材料企业鲜有的“科学、工程、设计”三维度、全产业链、深度技术拓展能力,产品覆盖50Hz至100MHz的全球电力装备、移动载荷电机、光伏、家电用功率电感、无线充电、消费电子用贴片电感、极端应用、电力电子用EMI滤波器的超宽频段应用领域。

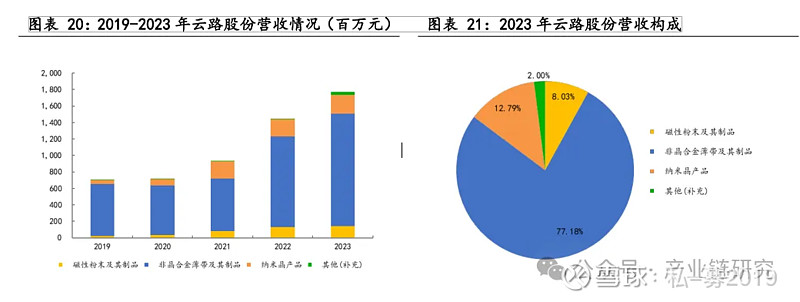

非晶合金薄带及其制品贡献云路股份的主要业绩。2023年,公司实现营收17.72亿元,其中来自非晶合金的贡献为13.68亿元,营收占比为77.18%。

公司在研项目包含非晶材料在变压器与电机中的应用,并有多项发明专利。公司非晶产品包括非晶合金薄带及其制品非晶铁心,非晶铁心是非晶变压器的核心部件,主要应用于电力配送领域、在轨交、基建、充电站、数据中心、磁浮、新能源车、无人机等也有应用。2023年底,公司是行业内最大的非晶合金薄带供应商,年设计产能达到9万吨。

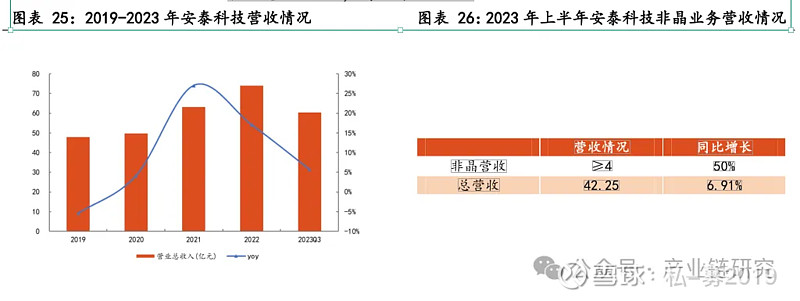

4.2.3.安泰科技

安泰科技以先进金属为主业。公司成立于1998年12月,传承中国钢研科技集团有限公司六十余年的科研实力,服务于战略性新兴产业,在非晶/纳米晶带材及制品、难熔材料及制品、粉末材料及制品、磁性材料及制品、焊接材料及制品、过滤材料及环保工程、高速工具钢及人造金刚石工具等领域,为全球高端客户提供先进金属材料、制品及解决方案。多年来,为我国国民经济和航天航空事业等的发展做出了重要贡献。

非晶业务相关营收快速增长。公司2023年前三季度实现营收60.4亿元,2023年前三季度,安泰非晶下游应用领域光伏储能、电动汽车等业务领域持续发力,同时对外出口规模不断扩大,公司收入增长显著。2023年上半年,营业收入突破4亿元,同比增长50%。

具备多项非晶相关专利。公司非晶、纳米晶产业包括非晶带材和纳米晶两大类,非晶带材主要应用于节能配电变压器,纳米晶产品包括纳米晶带材、铁芯和器件三类,主要应用于消费电子、光伏、电动汽车、轨道交通和健康医疗等领域。公司坚持带材-铁芯-器件的发展战略,拓展非晶纳米晶带材与制品的创新链和产业链;目前已具备多项相关专利。

4.2.4.扬电科技

公司是专业的高效节能电气机械制造厂商。公司成立于2003年,专注于新型节能材料在电力和电子领域的应用,主要从事节能电力变压器、铁心、非晶及纳米晶磁性电子元器件三大系列产品的研发、生产与销售,主要产品包括节能型SBH21、SBH15非晶合金变压器、节能型S20/S13/S14硅钢变压器、非晶铁心、硅钢铁心、非晶辊剪带材、非晶磁芯、纳米晶磁芯和相关器件。

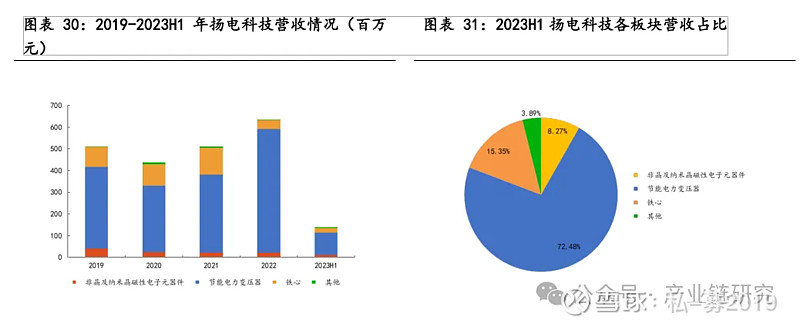

节能电力变压器贡献主要业绩。2023年上半年营收收入为1.4亿元,其中节能电力变压器营收为1.02亿元,营收占比为72.48%,其中包括非晶变压器。

按照2022年全年来看,非晶合金变压器占营收比例为34.22%。

此外,布局非晶合金的公司还有吉兆电气、湘电莱特、兆晶股份。