最近在花时间研究这只股票,在之前疫情开放前,我曾经提及过它,美兰空港的简单调研,当时的股价是在12块钱附近的样子,马上就破净了,一晃现在已经快20块钱了。

$美兰空港(00357)$ 除了疫情开放的投机之外,我们还能有什么期待呢?这篇文章就简单说说我的理解。

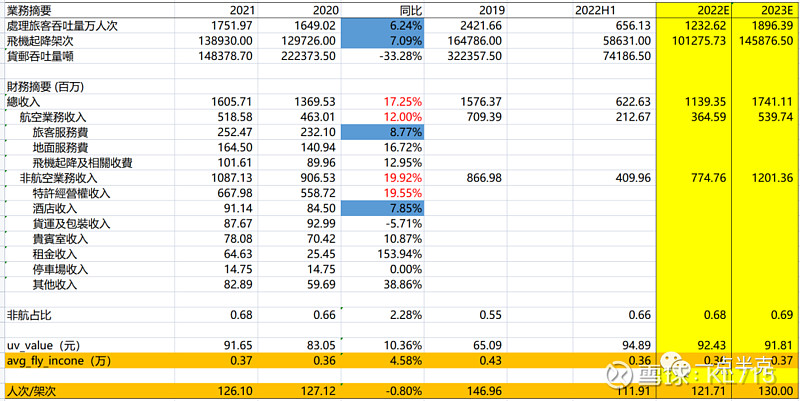

从这个图可以比较清晰的了解到,$美兰空港(00357)$ 的业务主要是两大块:航空业务收入以及非航空业务收入。经营数据主要是旅客吞吐量、飞机起降架次、货物吞吐量。其中前两个指标至关重要,而且有一定的关联关系。

从航空业务收入的细分项来看,都是和旅客人数和飞机架次密切相关,我们看到下面橘色背景色的两个加工指标:avg_fly_income(单架次航空业务收入)和人次/架次来看,其中单架次航空业务收入在20、21年全年和22年上半年是很稳定的,只要有了起飞架次,基本上就可以推断出当前的航空业务收入了。而人次/架次的指标,在最近2年半也比较稳定,除了22年上半年因为疫情跌了一些,但这块是比较好预期的,而且随着更大的飞机比例上升(新跑道可以支持更大飞机落地),人次/架次这个数据还是会慢慢增长的。

简单总结下,美兰空港的核心数据是起落架次,旅客吞吐量完全可以用单架次人数*起落架次来推出,且单架次人数应该是会随年慢慢递增。而航空业务收入是直接可以架次*一个比较稳定的系数得到。

那么我们再看看非航空业务收入,最大头是特许经营收入,其实就是免税店的收入了,这块是和人流量以及人均购买力挂钩的。从20、21和22年H1来看,总收入除以人次得到的uv_value也是稳定提升的状况,说明单次的用户消费是在提升的。也就是说,美兰的基本盘在于飞机架次,美兰的营收驱动力在于游客吞吐量和人均消费能力,而后两个指标是会随年而增加的,一个会慢慢增加,一个可能会随经济活动而波动,但整体应该是较快速的提升的。

因此,美兰随着二期跑道的扩建,可以支持3500w人次的游客,与之对应新跑道运营前的21年,总游客人次是1700多w,而营收会以更大的系数放大。因此美兰的未来还是充满前景的。

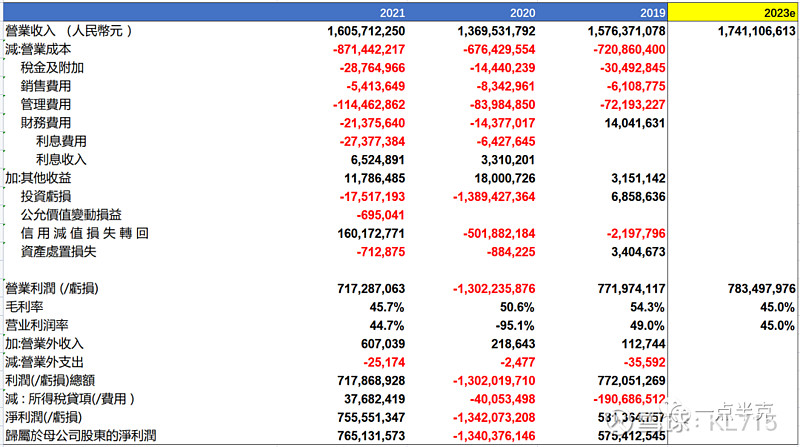

到了一个核心的问题,美兰的盈利怎么样?当前的估值是怎样的?我们简单看看最近三年的利润表:

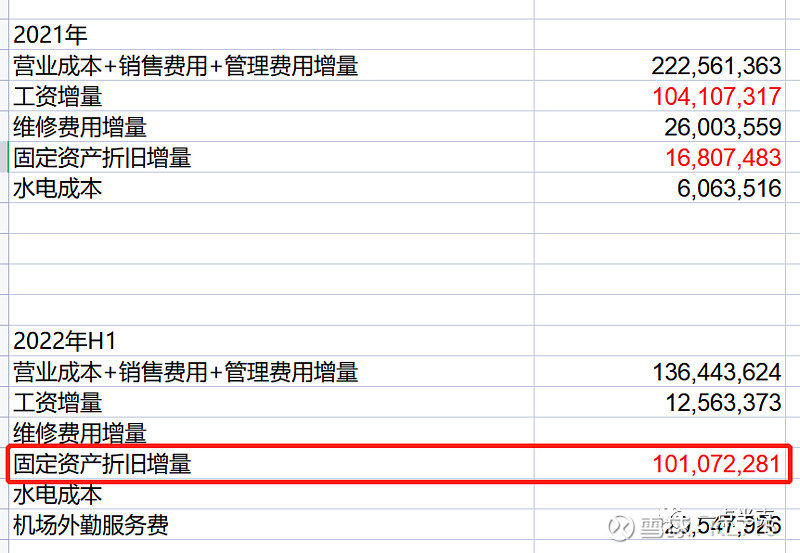

首先,毛利率和营业利润率都很高(20年因为债务重组投资亏损严重),从主营业务的利润角度看,非常稳定。不过因为22年新跑道才算真正投入使用,从22年开始,将会面临巨额的折旧,这块数据会是怎样呢?我们可以从22年H1和21年年报中关于营业成本增加项的描述中得到:

在22年上半年,折旧部分相比21年上半年,增加了1个亿,如果折旧是等比例,那么可以预期22年总的折旧增量会在2亿左右,然后历年如此。因此毛估23年利润的时候,我们可以按照往年比例计算出应得利润,再减去2亿左右,作为利润的修正,那么核心就需要预估23年的起落架次和人流量了。

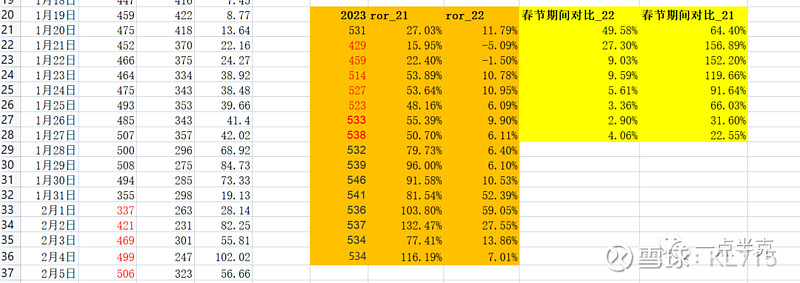

我在网上找到一家叫variflight.com的网站,会提供往年的每天的预估架次,然后在“海口美兰国际机场官方微博”上可以看到23年每日公布的预估数据,就可以做一些横向对比了,看看年同比和同节假日的数据情况,如下图:

可以确定,22年的1月底2月初还没有明显的疫情情况,印象中21年的1-2月国内疫情情况也是很稳定的。通过对比我们可以发现,同日期内最近的起落架次远大于21年同时期,较高于22年同时期。按照春节同时期做对比,也是如上结论。因为22年的3月开始疫情就出现了情况,导致22年的数据陡跌,因此我们可以比较乐观的预期,23年的飞机起落架次是会比21和22年都要好的。那我们保守一些,可以取21年的总起落架次再乘以1.05做一个预估数据,大概是14.6万。剩余的部分借助Excel的公式,就可以很快得出结果了。具体数据可以参考上面两个图的2023E。

最终我们得到了7.8亿的营业利润,再减去2亿的折旧,就是5.8亿的营业利润,假设净利润最终是5亿左右,那么对应20PE的保守估值,是100亿人民币,按照25倍PE就是125亿人民币,目前市值是89亿人民币不到。约有40%的上涨空间。如果旅客人流量大于预期,或者消费能力大于预期,这个数据还可以提及提升,但我想下限是比较确定的,当前89亿的市值是比较有确定性,可以准备越跌越买。

当然,为了更好的验证这个思维逻辑的准确性,最好还是要和国内其他优秀机场做一下横向对比,这个就下篇再聊啦。

最后,欢迎关注:一点半克