$皖通高速(SH600012)$ $安徽皖通高速公路(00995)$

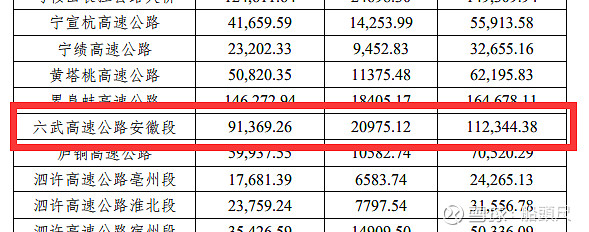

1、六武高速安徽段的收入、车流情况

2、截止2020财年,该路线资产的折旧

2、截止2020财年,该路线资产的折旧

3、盲人摸象,六武高速安徽段大致这模样——实际车流量2万/日上下,总资产在38亿左右,收入近6亿,年折旧2.1亿,财务费用1亿(估计),这样的话净利润在1.5-2亿。

3、盲人摸象,六武高速安徽段大致这模样——实际车流量2万/日上下,总资产在38亿左右,收入近6亿,年折旧2.1亿,财务费用1亿(估计),这样的话净利润在1.5-2亿。

4、我的观点——反对任何形式的”股权稀释“,这块资产跟上次那个包差不多大,路产更成熟,最好的方式还是”举债收购“,这可能是一厢情愿,更有可能是跟上次一样”与猪摔跤“,但是结果肯定比上次差——就算分红政策延期,股权稀释已然确定。