海天年报出了,没什么惊喜也没有惊吓,2022年4季度和3季度基本持平,考虑到疫情影响已经算很不错了。

存货和合同负债每个季度都在创新高代表订单很充足,公司员工多了316人持续招兵买马,其中技术人员52人、生产人员149人,行政人员88人,提一下保安大叔扫地大妈食堂做饭的都算行政人员,建新厂都是行政先去铺路,新厂要办各种许可证培训工人买设备啥的都是这帮人在弄。海天新机床基地满产后我估计利润突破8亿很轻松。

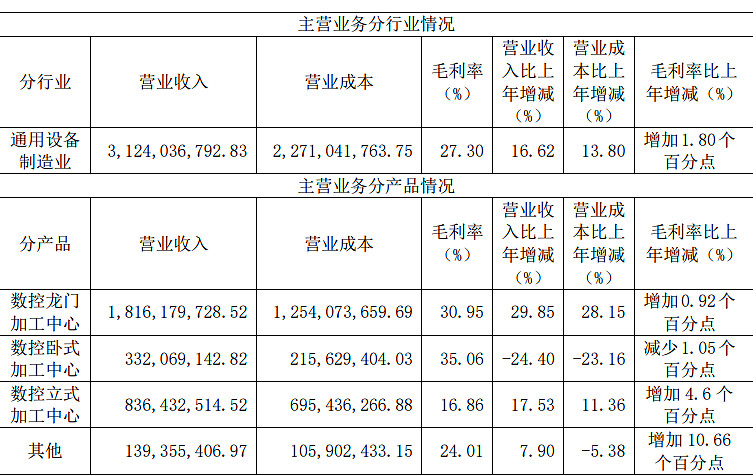

产品结构龙门增长爆炸,立式进步挺明显尤其是毛利率上来了,卧式-24%拉了,公司自己解释是大环境影响,立式比较便宜一般想换就换了,卧式确实太贵去年那个形式很多替换需求被压制了也是有可能的。另外卧式主要加工复杂箱体结构,比如发动机、变速器这些东西,现在电动车没这两个部位了,我估计也有一定影响。

龙门在新能源车、军工、风电、高铁、工程机械等行业需求量很稳定,成为公司收入的中流砥柱,海天的产品在国内品牌里算比较贵的,员工工资也是行业里比较高的,公司品牌还可以的。

机构给出了2023年6.3亿利润的预测,我感觉比较中肯,新厂钻攻机一个月500台也没啥利润,现在就是等新基地建成满产吧,2023年有20%增长就不错了。

今年主要看解封后小企业的立式机床需求恢复如何,还一个公司海外业务占比能不能继续扩大,毕竟背靠海天集团海外业务肯定有规划。

最后说说市场最担心的新能源行业,新能源作为大部分母机行业的下游如果玩完了母机企业是不是也完蛋了?

这有点多虑了,比如电动车补贴退出、光伏度电成本压价这些都是必然会发生的事情,不影响长期发展走势。只要国家别收紧新能源企业的融资渠道(主要是银行贷款),母机企业的订单就没什么影响。我觉的新能源股现在是给过去的高涨幅高估值还账,比起股价跌幅公司的经营状况其实没那么差。有兴趣可以看看2013年家电补贴退出后格力和美的的利润增长状况。

海天因为有息负债极少没什么融资压力,建个10亿的基地还有钱买理财产品,所以没兴趣在资本市场搞事,也没有调报表的欲望,简单说就是专注主业,不过现在价格我没有太多买入欲望,不行就去新能源挖宝吧。