2023年度,公司实现营业收入人民币755.15亿,同比增长6.68%;净利润为人民币40.56亿,同比增长2.25%;扣非净利润为人民币36.36亿,同比增长9.53%。每股派息人民币0.749元,相当于A股股息2.5%,港股股息3%(扣除税费后);经营活动产生的现金流量净额41.04亿,同比减少41.37%,但仍与净利润体量相当。

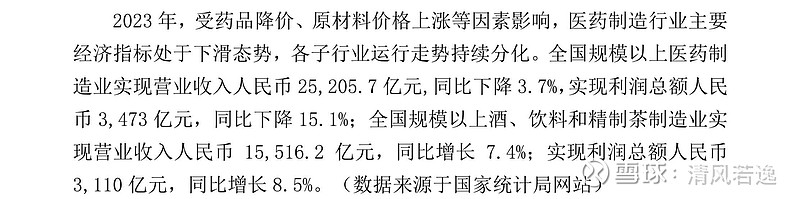

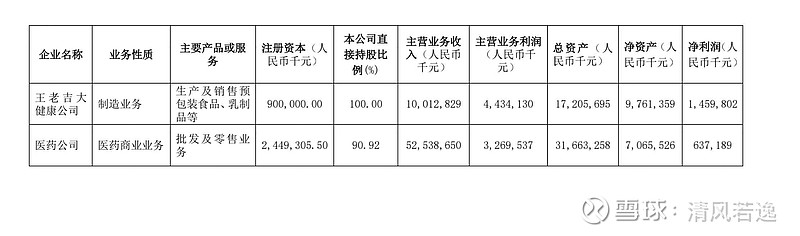

从行业数据和公司数据来看,公司大健康营收增长小幅度跑输行业7.4%的增幅,其净利润为14.6亿,净利率14.6%,这样的净利率水平基本是属于饮料行业的正常水平了。因此,公司大健康净利润未来的增长看点只能是王老吉新市场地拓展和新品类的推出了。

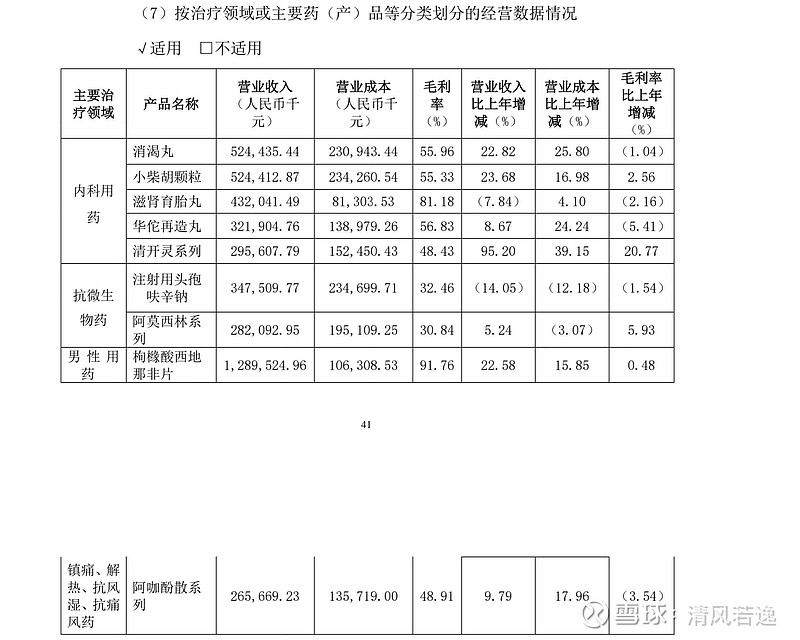

大南药营收整体大幅度好于行业,主要增长在中成药,化药基本与行业走势一致。金戈依然表现强势亮眼,营收已经达到12.89亿,同比增速达22.58%。毛利率也仍然高达91.76。说明集采对品类的影响并不大,以前对金戈为消费品,主要市场不在医院渠道的判断基本还是正确的。同时,也侧面说明公司抗生素等其他化药产品受集采的影响表现很差!

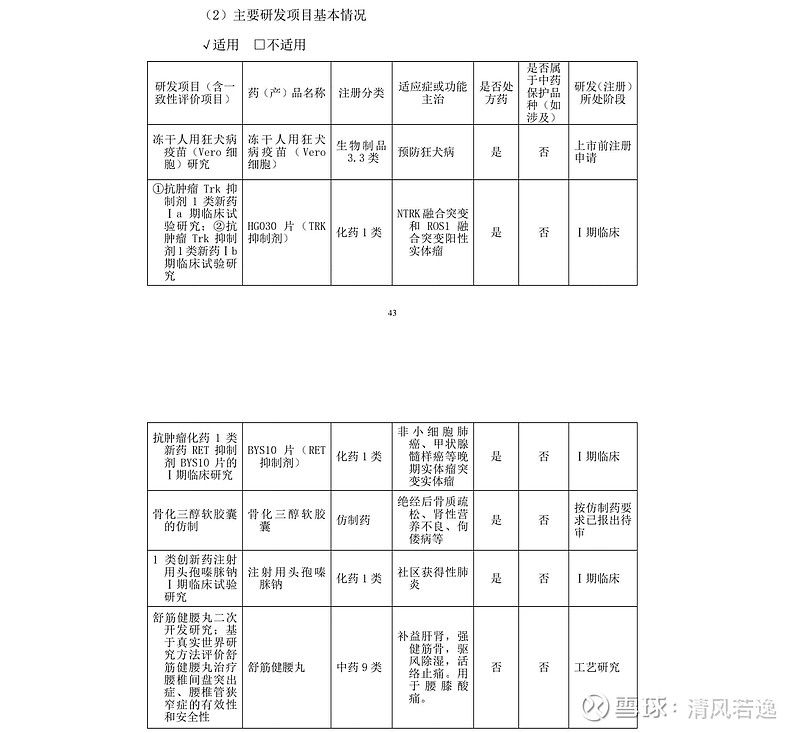

从年报主要研发情况来看,医药这块的研发也没什么亮点,未来几年不外购的话,估计化药这块不会有什么新品重磅推出。

公司大商业板块贡献营收525.39亿,贡献净利润6.37亿,净利率1.2%,表现只能说是中规中矩,赚的是辛苦钱。

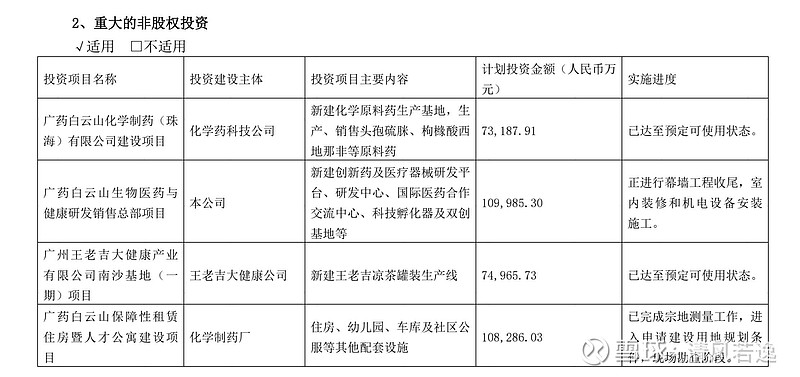

至于新投资建厂的,涉及金戈和王老吉的项目基本可以投产了,产能进一步增加,对于优势产业,这块至少给未来可能的增长带来了少许期待。

从年报的表述来看,公司大健康新品类培育,基本还是刺柠吉和荔小吉,新品类的开发和推广尚未看到大的成效。

总体来看,这是一份中规中矩的财报,有亮点(金戈),但看不出未来新的增长点。只能说,估值与市场对公司未来经营的预期一致,变量点还没有出来。分红率也没有提升,当做债券来投资,可能持股体验会好一点。