本文首发于同名微信公众号“樂陶88”

报告期内,实现营业总收入349亿元,同比下降4.0%,收入下降主要是受本期猪价、肉价下降较大的影响。实现归属于母公司股东的净利润25.4亿元,同比下降16.6%,利润下降主要原因是2020年冻品盈利基数较高、本期由于中外价差收窄进口肉盈利下降、员工及市场费用的投入增加等。经营活动产生的现金流量净额12.75亿,同比下降27.92%。公司肉类产品总外销量158万吨,同比上升5.5%,其中,生鲜产品销量75.41万吨,同比增长9.64%;包装肉制品销量77.32万吨,同比基本持平;禽产品销量5.18万吨,同比增长46.33%。应该说公司的经营表现是中规中矩。

一、主营业务情况

(一)肉制品业务

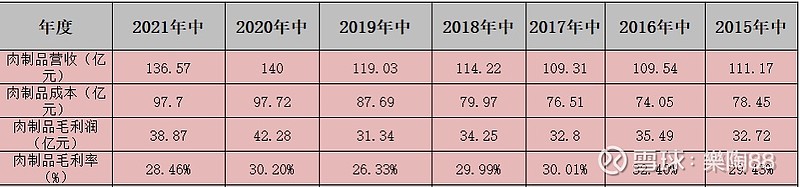

公司肉制品营收136.57亿,同比下降2.45%,从报告期销量基本与去年同期持平的数据来看,公司吨售价也同比略有下滑,吨价下滑主因可能是去年疫情影响下公司产品供不应求,公司高价高利产品销售好,今年因没有去年疫情的驱动因素,公司对产品供应结构进行了一些调整。另外,公司肉制品毛利润同比下降8%,主要是原材料成本及包装材料成本同比上涨、员工工资调升。

从近几年肉制品的销售情况来看,在去年受益于疫情,需求较好的情况下销量都没有迎来爆发式增长,未来这一块量价齐升的局面还是比较难以看见,好在2019年公司跟随猪价的大牛市进行了提价,随着猪价进入下行周期,肉制品业务的利润应该会有一个释放的过程。

(二)屠宰业务

公司屠宰业务营收209.91亿,同比下滑12.19%,屠宰量503.7万头,同比增长53.8%,生鲜产品销量75.41万吨,同比增长9.64%。正常情况下,生猪屠宰企业主要以赚取生猪和猪肉之间的价差为盈利来源,盈利能力与猪周期反向波动。因为只有屠宰数量达到一定规模才能够发挥规模效应的优势从而摊平屠宰成本。所以,猪价上行时,育肥猪供给变少,屠宰收猪难度增加,屠宰量下降,传导到消费端,导致猪肉价格上涨,因此在猪周期向上时,将挤占屠宰业的利润。反之,猪肉价格下降则会带来利润的上升。而从现有的猪肉价格情况来看,今年猪肉价格跳水幅度还是很大的,公司屠宰这块业务应该会迎来一个上升趋势。不过因为公司存在通过进口肉和冻肉来平抑猪周期的操作,屠宰业务这块的利润可能会较猪肉价格有一个滞后性。

二、公司目前的投资逻辑

公司除了中报表现一般,进一步证伪了去年肉制品提价后量价齐升和屠宰业务市占率提升的增长逻辑外,最近管理层爆出的内斗也进一步加大了市场对公司未来发展的担忧。就个人理解,双汇今年股价的走势,也应该是比较充分的反应了逻辑被证伪的利空,而管理层内斗则刚好加快了探底的这个过程。

对于管理层内斗这个事情,我个人的理解是对公司来说应该不是致命的影响,对双汇经营的影响应该是可控的,不确定性相对母公司万洲国际来说还是小很多。假设万洪建所述被实锤,则双汇关联交易带来的“出血口”将会被堵住,可以间接提升双汇的盈利能力。叠加猪肉进入下行周期后,肉制品利润释放,屠宰业务量价齐升,公司从低谷走出来的概率还是蛮大的。还是那句话,双汇已经有比较成熟的管理体制和经营模式,肉该卖还得卖,猪该杀还得杀,不会因为多了或者少了某一个人,公司就直接破产倒闭了。