五、财务分析

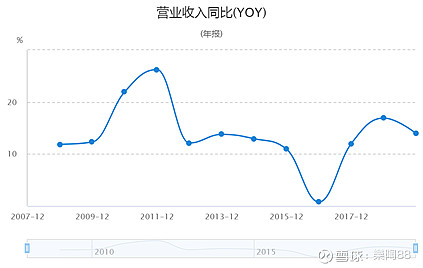

从公司营收数据可以看出,公司营收从07年193.6亿增加到19年的900.09亿,12年增幅近5倍,年复合增速达13.66%。除了16年几乎零增长外,其他年份都保持了10%以上的增速,可以说公司的增长是非常稳健的。

同时,公司近10年的经营活动产生的现金流净额为619.04亿,远大于公司近10年的净利润之和414.61亿,说明公司赚的都是真金白银。

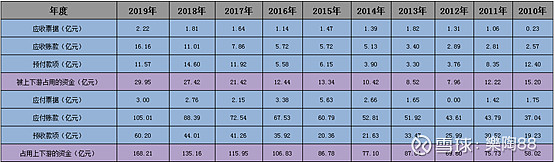

从应收应付款项来看,公司被上下游占用的资金为29.95亿,而公司占用上下游的资金达168.21亿,其中预收款达60.2亿。说明公司上下游议价能力很强,在产业链上处在非常强势的地位。

从存货数据来看,大概是满足公司1个月左右的需求,从存货周转率数据来看,大概每40天左右存货周转一次,应该说存货与实际动销是能匹配的。再结合公司的产品保质期和疫情期间大力促销消化库存的终端反映速度来看,应该说存货这块是没有什么大问题和风险的。

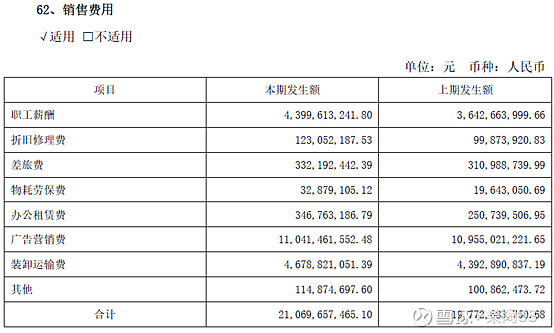

从费用情况来看,管理费用和财务费用基本稳定,占比也只在5%左右,但近几年来公司的销售费用占比一直维持在24%左右,19年的绝对数额则高达210.7亿,相较于37%左右的毛利率,这个销售费用占比确实很高。

从销售费用明细来看,广告营销费高达110.41亿,占销售费用比超过50%,尤其是在伊利品牌已经家喻户晓、渠道建设已经充分下沉的情况下仍然维持这么大比例的广告营销投入,可以说公司在品牌宣传和渠道建设上是重金投入,当然这也与行业现有竞争格局有一定关系。

不过从长远来看,公司这样的广告营销费用投入应该不会是常态,一旦市场份额瓜分完毕,竞争格局稳定,就会出现类似格力、美的双寡头“垄断”后的利润释放期。与国外可对标的同业雀巢13.6%的净利率比较,公司8%左右的净利率存在显著提升的空间。

$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$ @今日话题 @雪球达人秀