本文为在大湾汇分享时整理的分享报告

一、行业分析

(一)商业模式分析

白酒行业TOP集团公司,几乎均无应收账款,还有大量的预收账款,自由现金流非常好,还有很强的提价能力。同时,白酒行业的公司还不要担心研发问题,也不需要担心存货过期的问题,甚至酒存的越久还越值钱。另外,白酒上市公司不少还能保持大比例分红,所以白酒是个非常好的行业。

(二)行业空间分析

近年来,白酒行业收入总体保持稳定增长,2019 年,全国规模以上白酒企业完成酿酒总产量785.9万千升。按这个数据估算,假设每瓶酒装为500ml,则每年要喝掉200亿瓶左右的白酒,按白酒的潜在消费主力人群(16-59岁)的男性5亿人口来算,每人每年要喝掉40瓶白酒。

如果按照美国饮酒标准(每周饮用酒精量不超过200g,则毛估估可看成每周白酒推荐饮用量不超过1瓶,即全年饮酒量不超过52瓶,)建议,再加上我国啤酒、红酒等酒精饮品的消费量,以及我国现正进入老龄化发展阶段的国情(人口增长几乎停滞,尤其是未来还存在断崖式下跌的风险),因此个人觉得白酒行业未来量增的空间不会很大了,这个从19年白酒行业规模以上企业销量下滑的情况也可见端倪。

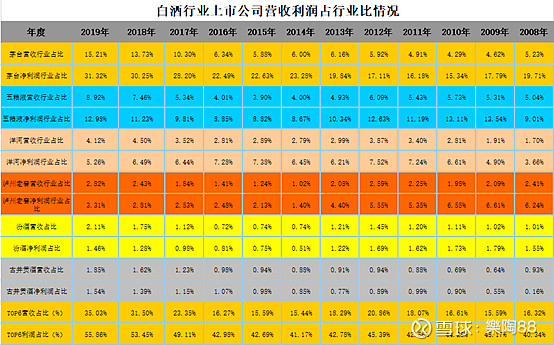

从白酒行业规模以上企业数据、上市公司TOP6占行业营收与净利润比数据和排名末尾亏损的金种子酒、皇台可以看出:1、白酒行业整体增长陷入停滞;2、白酒行业集中度在不断提升;3、白酒行业中低端竞争激烈。

综上,个人认为白酒行业现在已处于成熟期,未来属于存量竞争,投资要优选行业头部企业。

(三)行业护城河

就个人理解,白酒行业的护城河可以类比我们平常的煮饭,煮出来的饭香不香主要看三点:一是家里有什么米(品牌、产品);二是家里有多少存粮(产能);三是煮饭的电饭煲好不好(营销、渠道)。这三点对于白酒经营来说缺一不可,都非常重要,只是不同时期、不同档次的产品侧重点可能会不一样。

比如从时期来看,上世纪80年代,粮耗低的清香型白酒占据行业主流,市场份额达70%以上。但随着人们生活水平的提升,对白酒更高的追求,浓香型逐步占据行业主流。近些年,随着茅台的一骑绝尘,也带动了整个酱香型白酒的崛起,趋势值得关注和跟踪。

而从公司和产品的发展路径来看,以打造蓝色经典系列起家,通过强力营销做到了行业第三的洋河,近些年也通过大挖窖池、长存基酒,不断的修炼内功,这也侧面印证了以上三点对于白酒经营的重要性。

既然以上三点对白酒经营很重要,那对于行业已经走出来的龙头茅五洋泸,现在的情况又是怎么样的呢?

1、茅台

⑴、现在属于上等米。

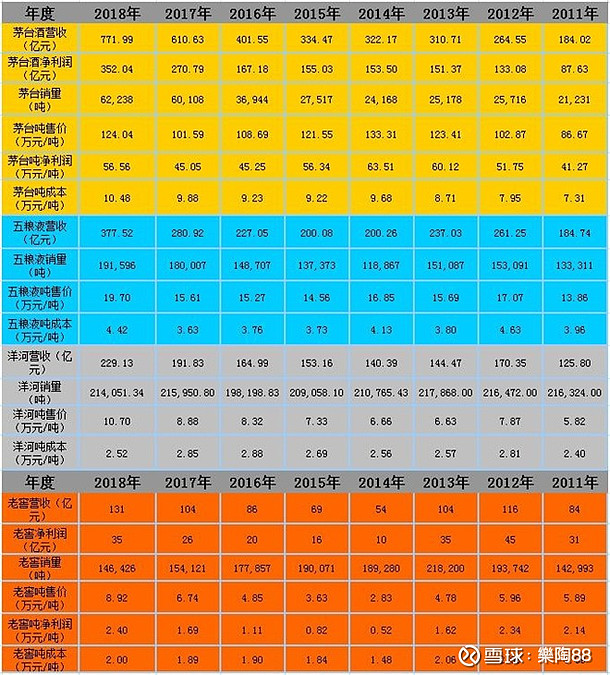

⑵、家里的存粮有多少基本明牌(销量由5年前的基酒产能决定),未来还有一定幅度的增长(由3.3万吨提升至4.5万吨);

⑶、以茅台现在的品牌力和产品力来说,只要是个电饭煲,煮出来的饭就香、就好吃。

2、五粮液

⑴、现在属于上等米;

⑵、家里的存粮贮备充足(3.2万口窖池,20万吨成品酒产能,其中普五销量2.3万吨,未来普五产能有望达3万吨);

⑶、有一口不错的电饭煲(电饭煲还在进一步升级)。

3、洋河

⑴、现在属于中等米(有往上等米发展的趋势);

⑵、家里的存粮贮备充足(7万口窖池,16万吨基酒产能,29万吨成品酒产能,70万吨基酒存量,其中陶坛贮存了30万吨优质基酒,高端销量低,但未来高端基酒产量有望达1.1万吨);

⑶、有一口很好的电饭煲(营销能力行业第一)。

4、泸州老窖

⑴、现在属于中上等米(有往上等米继续发展的趋势);

⑵、家里的存粮贮备充足(老窖池10086口,基酒产能5万吨,国窖销量7000吨左右,随着技改新建窖池2万口,新增基酒产能10万吨,腾窖后国窖基酒产能有望达1.3万吨,国窖产量有望达2万吨);

⑶、有一口还算不错的电饭煲(这几年老窖在这届管理层的经营下复苏还是很明显的,未来这块还能提升到什么幅度且行且看)。

以上所述也基本与公司的经营数据能对应,比如代表米档次(品牌力、产品力)的吨售价和吨成本茅台最高,五粮液次之,洋河和老窖基本一个档次。

比如五粮液、洋河的毛销差不多,老窖的毛销差却低很多,说明老窖的费用投放很大,营销和渠道还在开拓之中,其“电饭煲”只能是算还不错。

综上,茅台龙一的地位基本无可撼动,五粮液虽然第一梯队地位稳固但还在不断进取,洋河则处于练内功的时期,老窖则处于奋起直追的阶段。

而从产能的情况来看,茅台和五粮液确定性虽然更高,但洋河和老窖未来存在持续大幅放量的可能,尤其是结合现有估值情况,洋河和老窖的弹性和赔率相对也更大。也即茅台和五粮液“煮饭”很香,未来大概率也会很香,洋河和老窖现在“煮饭”虽然不是特别香,但未来存在更香的可能。

二、公司分析

1、洋河省内销量下滑是事实。从公司营收数据可以看出,公司营收从07年17.62亿增加到18年的241.6亿,11年增幅近13倍,年复合增速达27%。分年度来看,公司的高速发展期为07年-12年,随后由于行业调整,13、14年营收出现了负增长,15年后重拾增长,但增速明显降低。

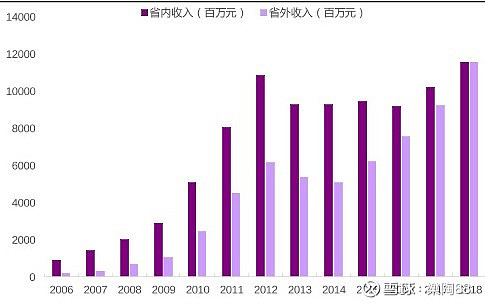

公司省外的营收从2011年的45亿增长到2018年的116亿(13、14年虽有下滑,但是很快又重拾增长超越了12年高点),省内则仅仅从2011年的81亿增长到116亿(17年才重拾增长,18年才超过12年的高点),从上面的数据和我们可以看出洋河省内的表现这几年并不好,尤其是在吨售价不断提升的情况,说明其省内销量是一直在下滑的,所以有人说江苏人以前几乎都是喝洋河,现在喝洋河的少了也确实是事实。

2、营收的增长主要是靠产品的结构升级和提价。从公司毛利率、净利率和吨售价等数据来看,公司近几年销量几乎没有增长,说明营收的增长主要是靠产品的结构升级和提价,这也和公司梦之蓝近几年快速增长而海之蓝、天之蓝产品增长乏力的经营情况,以及行业喝好酒、少喝酒的趋势相对应。同时,也侧面印证公司具备一定的提价能力。

3、公司产品力还不够。公司历史产能底子薄,产能跟不上需求。从洋河上市至今披露的信息来看,公司08年成品酒产能87000吨,当年销量为73178吨,而到11年的时候成品酒产能提升到137000吨,但当年销量则达到了216324吨,明显出现了产能跟不上销量的情况,这也就出现了以前外购基酒的情况。从披露的产能数据变化来看,这个问题直到13年技改完成,公司整体产能达到290000吨才最终得以解决,而公司当年的销量也只有217868吨,3年时间产能大幅提升,而销量则几乎没有提升,说明公司这时候开始在练内功,这也是为啥洋河现在非常明确表示不存在外购基酒的情况。

4、公司品牌力还不强。蓝色经典品牌历史短,积累和沉淀还不够。洋河蓝色经典是江苏洋河酒厂于2003年8月推出的品牌,至今也只有16年的时间,相较茅台、五粮液和老窖等历史底蕴相差很大,所以这块洋河还需要不断地积累和沉淀,要知道茅台从小众到现在大众,并霸占行业龙一的位置也是经过了几代人,几十年的积累而形成的。

三、投资逻辑

对于洋河我个人的观点是:现阶段的洋河属于广积粮,缓称王的阶段,还需要修炼内功,不断提升产品力和品牌力,包括高端放量,都需要时间积累,不是一蹴而就的事,看一两年,洋河可能不乐观,但看五年甚至十年还是很有想象力的。

讲白了,买洋河不是看其以前有多优秀,而是看其困境后反转的概率大,或者说认为洋河的底子厚实,下有底,经得起“折腾”。

(一)为啥认为洋河反转概率大?

洋河经营上出现的这波调整主要是营销上出了问题,即价格体系混乱,渠道利润不足,经销商脱网等。面对问题公司采取了措施进行了果断调整,不管是被动的还是主动的,还是所谓的头痛医头脚痛医脚,至少发现问题后公司是主动在想办法解决。比如调整营销模式,从深度分销转为“一主多辅”,更注重经销商的能动性。讲白了,就是以前想一个人把产业链上的大头都赚了,现在则开始重视经销商的资源,想拉人入伙一起玩,有点“钱聚人散,钱散人聚”的味道;比如推出新品梦6+,重构价格体系,重建渠道利润,并聚焦资源尝试全国化推广,欲打造成全国化的大单品。讲白了,就是个人认为钱能解决的事不是大事。

(二)为啥认为洋河底子厚实?

一是有钱,账上货币资金+理财资金达到了170亿,每年还有80亿左右的现金流入账;

二是有酒,公司基酒存量70万吨(其中陶坛贮存的优质基酒30万吨),存货账面价值达130亿,按洋河的毛利率水平,以出厂价计值400亿;

三是有窖,洋河没有五粮液和老窖那么多的老窖池,但拥有全行业最多的七万口窖池,这些窖池窖龄至少已经7年。那现在新建一口窖池大概多少钱呢,我们来看看最近白酒公司的扩产情况:泸州老窖酿酒工程技改项目,投资74.14亿,窖池大概22000口,对应挖一口窖池要33.7万;水井坊邛崃项目,投资24.197亿,窖池数量6480口,对应挖一口新窖池要37.3万。保守点,咱们按30万一口算,则洋河这些窖池也值200亿。

综上,洋河为什么最近这大半年受大家的抨击最多,讲白了,就是大家对洋河的期望太高了,都是拿着茅五泸和其比,茅五泸是何等人也?人家可是高端龙头,而洋河又是何等人呢?洋河只是次高端龙头。相当于大家现在是认为拿着“汉阳造”的洋河要和拿着“三八大盖”的茅五泸干仗,这还没上场“武器”就输了一截。所以对于洋河,咱们还得有清醒的认识,他现阶段就是次高端龙头,对手就是那些拿着“冷兵器”的中小酒厂,干掉他们就足以。