本文首发于我的同名微信公众号“樂陶88”

就个人理解,白酒行业其实类似我们平常煮饭,煮出来的饭香不香主要看三点:一是家里有什么米(品牌、产品);二是家里有多少米(产能);三是煮饭的电饭煲好不好(营销、渠道)。这三点对于白酒经营来说缺一不可,都非常重要,只是不同时期、不同档次的产品侧重点可能会不一样。

比如从时期来看,上世纪80年代,粮耗低的清香型白酒占据行业主流,市场份额达70%以上。但随着人们生活水平的提升,对白酒更高的追求,浓香型逐步占据行业主流。近些年,随着茅台的一骑绝尘,也带动了整个酱香型白酒的崛起,趋势值得关注和跟踪。

而从公司和产品的发展路径来看,以打造蓝色经典系列起家,通过强力营销做到了行业第三的洋河,近些年也通过大挖窖池、长存基酒,不断的修炼内功,这也侧面印证了以上三点对于白酒经营的重要性。

既然以上三点对白酒经营很重要,那对于行业已经走出来的龙头茅五洋泸,现在的情况又是怎么样的呢?

一、茅台

1、现在属于上等米。

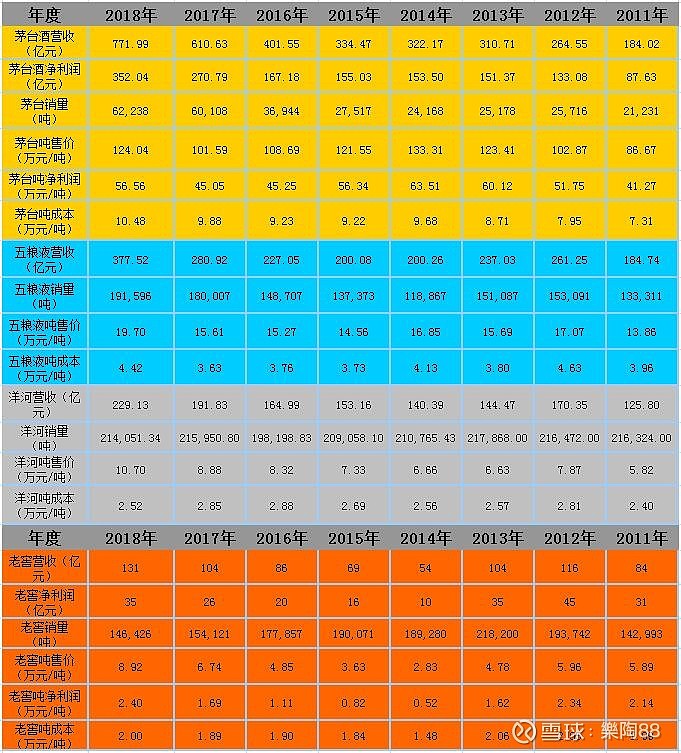

2、家里的米有多少基本明牌(销量由5年前的基酒产能决定),未来还有一定幅度的增长(由3.3万吨提升至4.5万吨);

3、以茅台现在的品牌力和产品力来说,只要是个电饭煲,煮出来的饭就香、就好吃。

二、五粮液

1、现在属于上等米;

2、家里的米贮备充足(3.2万口窖池,20万吨成品酒产能,其中普五销量2.3万吨,未来普五产能有望达3万吨);

3、有一口不错的电饭煲(电饭煲还在进一步升级)。

三、洋河

1、现在属于中等米(有往上等米发展的趋势);

2、家里的米贮备充足(7万口窖池,16万吨基酒产能,29万吨成品酒产能,70万吨基酒存量,其中陶坛贮存了30万吨优质基酒,高端销量低,但未来高端基酒产量有望达1.1万吨);

3、有一口很好的电饭煲(营销能力行业第一)。

四、泸州老窖

1、现在属于中上等米(有往上等米继续发展的趋势);

2、家里的米贮备充足(老窖池10086口,基酒产能5万吨,国窖销量7000吨左右,随着技改新建窖池2万口,新增基酒产能10万吨,腾窖后国窖基酒产能有望达1.3万吨,国窖产量有望达2万吨);

3、有一口还算不错的电饭煲(这几年老窖在这届管理层的经营下复苏还是很明显的,未来这块还能提升到什么幅度且行且看)。

以上所述也基本与公司的经营数据能对应,比如代表米档次(品牌力、产品力)的吨售价和吨成本茅台最高,五粮液次之,洋河和老窖基本一个档次。

比如五粮液、洋河的毛销差不多,老窖的毛销差却低很多,说明老窖的费用投放很大,营销和渠道还在开拓之中,其“电饭煲”只能是算还不错。

综上,茅台龙一的地位基本无可撼动,五粮液虽然第一梯队地位稳固但还在不断进取,洋河则处于练内功的时期,老窖则处于奋起直追的阶段。

而从产能的情况来看,茅台和五粮液确定性虽然更高,但洋河和老窖未来存在持续大幅放量的可能,尤其是结合现有估值情况,洋河和老窖的弹性和赔率相对也更大。也即茅台和五粮液“煮饭”很香,未来大概率也会很香,洋河和老窖现在“煮饭”虽然不是特别香,但未来存在更香的可能。

$五粮液(SZ000858)$ $洋河股份(SZ002304)$ $泸州老窖(SZ000568)$ @今日话题 @雪球达人秀