双汇发展,是中国最大的肉类加工基地,肉制品行业全产业链龙头,品牌价值连续多年居中国肉类行业第一位,今天根据整理的数据对其主营业务进行简要分析。

一、屠宰业务

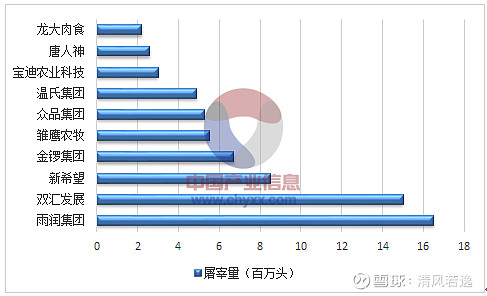

从数据可以看出:

1、全国生猪出栏量和猪肉产量均在14年达到峰值,随后开始小幅下滑,近4年生猪出栏量基本维持在7亿头左右,全国猪肉产量基本维持在5400万吨左右。说明我国的猪肉消费量短期已见顶。

2、公司13年至18年,屠宰量从1331万头增加到了1630.56万头,年复合增长率为4.1%,市占率从1.86%提升到了2.35%。从整体来看,公司做为行业第二大屠宰企业市场份额也仅为2.35%,说明屠宰行业集中度仍然很低。

3、屠宰业务毛利润和猪价走势成反比(牧原股份生猪出厂价高,双汇屠宰头均毛利润就低)。造成这种现象的主要原因是:猪肉价格下降一方面促进了消费端对猪肉的需求,会带来屠宰业务量的增加,另一方面,在增加屠宰量的同时屠宰产能利用率也会有所提高,即会摊低固定成本从而提升利润。此外,由于猪肉价格的波动幅度要小于生猪价格,即猪肉价格的调整要滞后于生猪价格,因此,在猪价下调的趋势中将会有更多利润留存在屠宰企业。

综上,屠宰业务的看点:一是随着食品安全、政策支持淘汰落后产能、环保趋严、规模优势等因素的作用,屠宰市场集中度将进一步提升带来的增量;二是猪周期处在下行阶段时屠宰利润的提升。前者是一个长期的增长看点,后者是一个短期的周期看点。

二、肉制品业务

从数据可以看出:

1、2013年至今,肉制品的营收和销量近6年不但没有增长还有小幅下滑,营收基本维持在230亿左右,销量基本维持在160万吨左右。说明公司肉制品业务短期已到天花板,这也可以和上面我国的猪肉消费量短期已见顶的结论相印证。

2、公司肉制品售价在1.41—1.45万元/吨区间波动,波动幅度为3%。说明公司的肉制品业务近几年整体上几乎没有提价。

3、公司肉制品成本在0.97—1.1万元/吨区间波动,波动幅度为13%,而同期牧原股份生猪出厂价波动幅度为30%。说明公司的肉制品业务成本管控能力很强。

4、高温肉制品和低温肉制品的占比基本稳定在63%和37%。说明高品质的低温肉制品业务发展也不太顺利。

综上,肉制品业务未来看点:产品提价。