2018年度公司营业收入为43.68亿元,较去年同期增长13.45%,其中卤制食品销售收入42.13亿元,较去年同期增长13.47%;营业成本为28.7亿元,较去年同期增长16.1%;归属于母公司股东的净利润为6.41亿元,较去年同期增长27.69%;门店数达9915家,较去年同期增加862家,同比增幅9.5%;销量112900.1吨,同比增幅4.73%。从整体数据来看,应该说公司经营非常稳健,符合预期。

从细分指标来看:

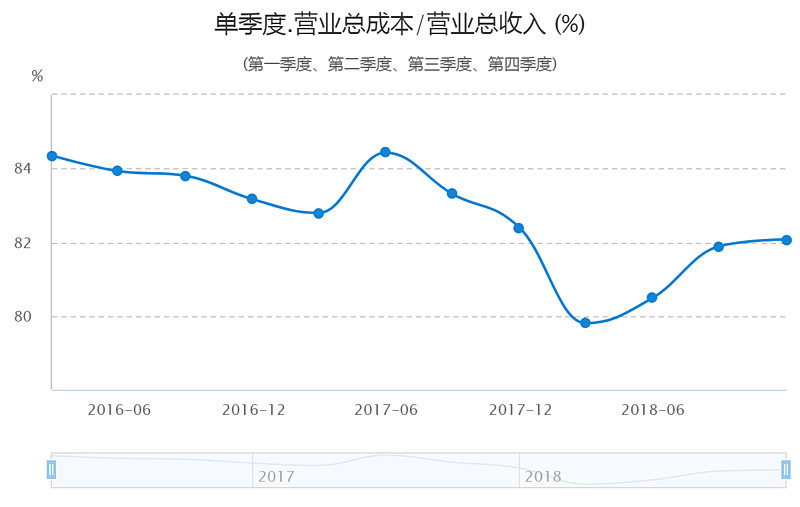

1、公司吨成本2.48万元,同比增长10.22%,成本的上升主要是受原材料鸭价上涨的影响(这个可以从下面的鸭价走势图和公司的营业总成本/营业总收入图的对比中看出端倪)。

2、吨售价3.73万元,同比增加8.43%,个人认为这主要与公司产品结构调整和17年提价有关。

3、吨净利润0.57万元,同比增加21.28%,除了吨售价提升对净利润有所贡献外,还与广告费用的减少有关,主要是公司17年时一次性增加了1.2亿的广告费用投入,而18年则没有再进行这方面的投入,拉长来看只是属于回归到正常范围。

4、单店销量11.39吨,同比下降4.4%,打破了公司以往的单店量价齐升局面,造成这种情况的原因主要有两个,一是原有门店销量下滑,二是新增门店销量较低,不过由于下降幅度并不大,这里我们也没有必要过于担忧,未来继续观察跟踪即可。

5、单店营收42.49万,同比增长3.6%,根据上面的数据可以看出,单店营收的增长主要还是来自吨售价的提升,继续稳中有进。

至于财务指标:

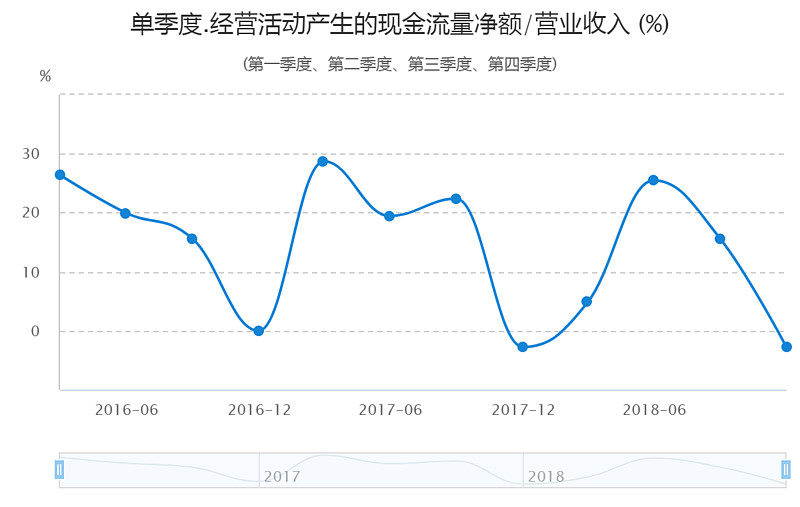

1、经营性现金流净额为4.85亿,同比减少1.62亿,年报的解释是营业收入同比增加,营收增加现金流还减少了,这个解释我就没看懂了,然后特意回头看了下17年的年报,也是写的这个原因,因此个人估计应该是公司直接套用17年财报时忘记将内容改过来,因为公司在18年的三季报时的经营性现金流净额绝对值同比就减少了1.57亿,当时公司的解释是:“主要是本期购买商品、接受劳务支付的现金支出增加”,根据18年存货绝对值增加的1.84亿数据来看,这个解释应该是合理的。

另外,从单季度数据来看,公司每年四季度存货都会增加(囤货季),经营现金流净额也都是负的,从历史数据看也属于正常范畴。

2、货币资金7.03亿,绝对值减少3.63亿,根据财报解释为投资活动现金流出增加,另外公司还新增了2.1亿的短期借款,根据查询财报数据,长期股权投资达7.85亿,绝对值增加了4.55亿,再叠加上下游议价能力占用的资金绝对值减少0.81亿,两者基本相当,也就是说公司这个解释还是合理的。

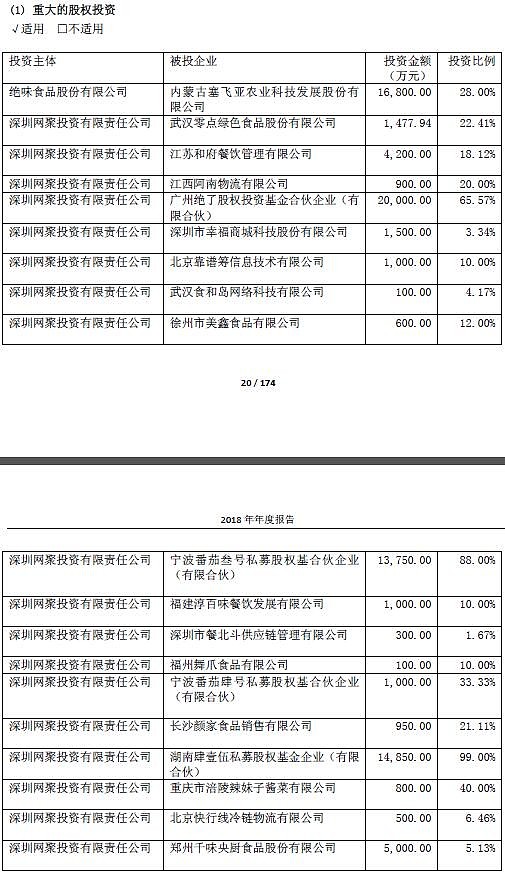

至于长期股权投资一半是投在了在建工厂的子公司,另外有2个多亿则是投入到公司子公司深圳网聚,用来参与设立湖南肆壹伍私募股权基金企业,这个该基金的基本情况:“为满足公司战略发展需要,公司全资子公司深圳网聚投资有限责任公司拟与广州聚毅卓投资管理有限公司签署《湖南肆壹伍私募股权基金企业(有限合伙)合伙协议》,深圳网聚投资有限责任公司作为有限合伙人参与设立投资基金。该基金目标规模为人民币3.00亿元,深圳网聚投资有限责任公司,认缴出资额2.97亿元人民币,出资方式为货币出资。投资基金主要投资方向为餐饮产业链相关的企业,以及其他基金管理人判断的其他具有投资价值和潜在回报的项目或企业。”

根据公司自己所述,其会在保证主营业务发展的前提下,聚焦于与公司主营业务紧密相关的领域,通过外延成长的方式围绕休闲卤制食品主业向特色美食、轻餐饮等方向延伸,对有价值的企业进行整合,构建连锁美食生态圈,从以往的投资来看,公司也确实是这么做的。同时根据这次发行可转债时的回复,公司也出具了承诺,在可转债募集资金使用完毕前不实施财务性投资。因此这笔投资是好是坏我们暂时无法下定论,但从公司对外投资的绝对体量和方向来看,这部分风险应该还是可控的。