阿胶在我国与人参、鹿茸并称“滋补三宝”,传承了近3000年,被最早的医药经典《神农本草经》列为滋补上品,《本草纲目》则称其为补血圣药。对于这样一款保健类的OTC中药品种,将其说为“水煮驴皮”个人觉得是欠妥的,至于有没有药效,我觉得大家也大可不必争论了,觉得没用的,直接取关东阿阿胶就是,没必要天天黑,和你没关系的东西,还花时间和精力来黑,岂不是庸人自扰。因此今天根据了解和查看到的资料,就我心中的“水煮驴皮”—东阿阿胶浅析如下:

一、公司基本情况

公司主要从事阿胶及阿胶系列产品的研发、生产和销售业务,是中国最大的阿胶企业,是阿胶行业标准的制定者。2017年,公司实现营业收入73.72亿元,归属于上市公司股东的净利润20.44亿元,较上年同期增长10.36%,本年度第十次入围“中国500最具价值品牌”以及“2017亚洲品牌500强”,入选首批“CCTV国家品牌计划”,品牌价值371.34亿元。

公司主要产品:阿胶与人参、鹿茸并称“滋补三宝”,是传承3000多年的滋补类名贵中药材。(1)阿胶被最早的医药经典《神农本草经》列为滋补上品,《本草纲目》称其为补血圣药,目前阿胶已成为OTC规模最大单品,列滋补养生第一品牌;(2)复方阿胶浆,来源于明代经典名方“两仪膏”,是中药独家品种,气血双补,38年品质保障,在气血双补市场上遥遥领先;(3)阿胶糕优选道地原材料,中国风的设计,更适合高端女性和有礼品需求的人,通过食补,自内而外焕发美丽真颜。

二、公司核心竞争力

1、品牌优势:“阿胶,出东阿,故名阿胶”,东阿阿胶地处阿胶发源地—山东省东阿县,拥有广泛认知的心智资源优势,为行业第一品牌,市场领先优势明显。东阿阿胶为国家非物质文化遗产唯一代表性传承人企业,拥有无可替代的品牌资源优势。

2、网络优势:从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势。在山东、内蒙古、辽宁等地建立原料基地,在国外多个国家建立采购网络,实现控制涵养并举,国内国际并重,确保公司可持续发展。与百强连锁形成稳固的战略合作,直供及重点连锁终端销量逐年稳步增长,网络优势明显。

3、平台优势:建有科技部批准的业内唯一“国家胶类中药工程技术研究中心”,拥有“院士工作站”、“博士后科研工作站”、“泰山学者岗位”、“山东省胶类中药研究与开发重点实验室”等平台。公司在阿胶等胶类中药研发、技术、人才、资源等方面处于行业领先水平,是品类领导者,具有不可复制的竞争优势。

4、技术、标准优势:具有传承千年的国家级保密传统工艺,以及自动化、智能化的现代生产技术;参与制定多项行业标准,拥有大量阿胶传统配方、秘方,具有领先行业的标准优势、产品研发和技术领先优势。

三、行业基本情况

根据统计,阿胶市场规模从2013年的196亿元到2017年的342亿元,复合年均增长率为23.3%。目前我国阿胶行业有100多家生产企业,除了东阿阿胶、福胶销售量较大外,其他阿胶小厂普遍产量在100-200吨之间,全国销量在6000-7000吨上下。而我国阿胶行业的产能约为14000吨,产能利用率在50%左右,其中东阿阿胶和福胶集团产能总和约为8000吨,占到总产能的60%左右。而根据查询到的数据,目前东阿阿胶的阿胶块产能为4000吨,但其实际产量仅1600吨,产能利用率仅40%。

据中康CMH数据显示,2017年中国零售市场阿胶总销售规模为126亿元,同比大幅增长14.9%。其中阿胶块销售88亿元,同比增长9.0%,阿胶制品销售38亿元,同比增长31.2%。

2017年阿胶市场的TOP5的厂家的集中度为91.3%,市场高度集中,排名前两位的东阿阿胶股份有限公司和山东福胶集团有限分别占据了62.9%和18.8%的份额,形成了双寡头竞争格局。其中东阿阿胶的阿胶块占比 63.9% ,其他阿胶制品占36.1% ;而在其他阿胶制品中,复方阿胶浆的份额高达 95.9% ,其它仅占4.1% 的份额。

四、财务报表情况

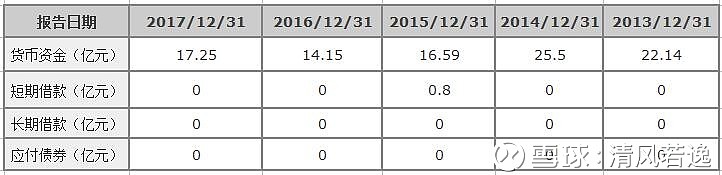

1、现金类资产负债情况。

从表报可以看,公司货币资金充足,无有息借款,财务费用方面不存在任何压力,抵抗风险能力强。

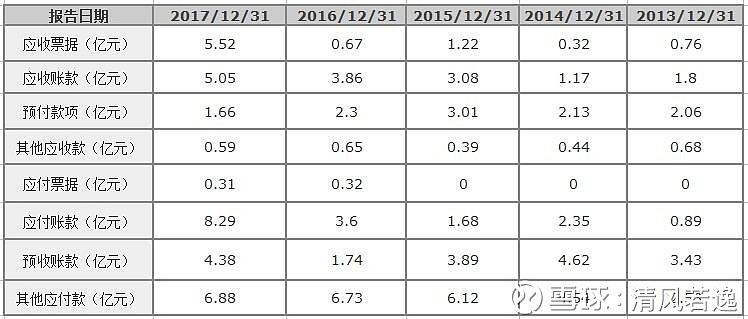

2、应收、应付和预收、预付款项情况

16年之前,公司的应收款项占总营收比例基本维持在8%左右,但到了17年,该比例到了15%,不过从报表看增加的主要是应收票据,在整个医药行业近两年严峻形势下,公司也是收的应收票据,同时,17年预收款项占总营收比也在6%左右的,说明公司对下游议价能力还是很不错的。至于应付款项,基本全是应付账款,且加上其他应付款项后占总营收比17年为20%,其他年份则一本维持在15%左右,比应收款项多得多,说明公司上游的议价能力非常强,公司经营的时候占用别人的资金为自己所用的能力还是非常强的。

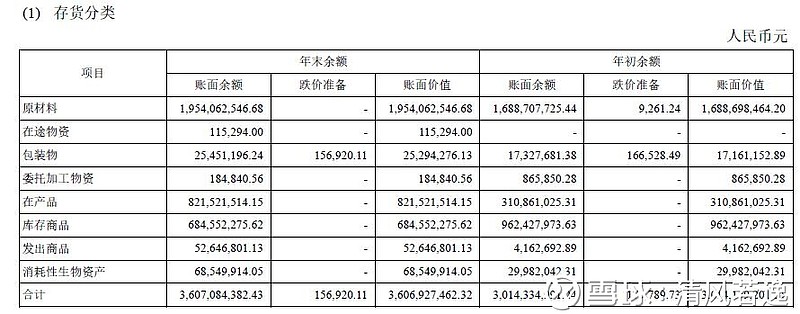

3、存货。

存货占营收比逐年在增加,到了17年占到了总营收的49%,原材料占存货的比重达到了54%,从公司主要产品来看,这些原材料应该就是驴皮。

根据查询历年财务报表可以看到,公司囤积驴皮是从15年开始的,3年就从1亿左右直接屯到了19亿,不可谓不多,当然这里面肯定还有驴皮涨价带来的原材料价值增长,实际囤的驴皮数量可能没有报表数据上显示的那么夸张。那么囤这么多驴皮是好事还是坏事呢,我们先来看看毛驴的供给情况。

a)供给端情况。据2015国家畜牧统计年鉴显示,驴存栏量已由上世纪90年代的1100万头,下滑到15年的400-500万头,每年下降约3.5%。

b)需求端情况。根据产能以2:1的原料出胶率计,整个阿胶行业驴皮需求量为1.3万吨左右,折合360万张驴皮,供远不应求,实际缺口达到70%左右。

从上面两组数据就可以看出,驴皮是个好东西呀,供不应求不说,供给端产能还不断在减少,那这个涨价也是理所当然的事情了。同时根据我网上查询的数据,其实阿胶是可以进行长久储存的,中医有个术语就叫“陈阿胶”,也就是放置了很长时间的阿胶,像这些陈阿胶一般一放就是十几年、二十几年,药用价值更高。而阿胶保质期是5年主要因为阿胶是“药食同源”,根据国家规定,对于没有特别规定保质期的药材,国家一般都默认为5年。综上,个人觉得公司囤驴皮至少从现有的阿胶行业发展情况来看不是一件坏事情。

4、经营活动产生的现金流净额。

近5年来,公司经营活动产生的现金流净额总计为49亿左右,净利润总计为81亿左右,说明有32亿左右的资金是没有变现流到了其他地方去了,根据查询报表数据,5年公司的存货增加了31左右,刚好与上面32亿的款项相对应,说明公司的钱不是被上下游公司占用或挪作他用了,而是用来囤驴皮了。再加上公司近些年一直维持有每股8块左右的现金分红,股利支付率也在30%左右,说明公司赚的钱还是真金白银的。

5、三费费率。

近年来三费费率基本稳定在30%左右,最近两年稍有提高,达到33%左右,差于片仔癀的18%,但基本和白云山的30%差不多,只能说产品并没有片仔癀这种独家保密产品好卖,推广起来还是需要花点费用的,不过由于毛利率高达66%,优于片仔癀的50%不到的毛利率,所以公司净利率水平是高于片仔癀的,整体看,应该还是不错的。

五、估值情况

对于一个具备永久性经营特性、具有高品牌辨识度的优秀企业,哪怕未来不增长了,我相信给个15倍左右的PE估值应该还是很合理的,如果稍微有点增长,给个20倍左右PE估值也是可以的。

悲观点,未来业绩零增长,则未来年利润在20亿左右,按15倍PE估值,市值为300亿,而公司现在市值350亿,向下空间不到20%。

稍微乐观点,未来业绩保持5%左右的增长率,则今年公司业绩为21亿左右,给18倍P/E左右的估值,市值为378亿,而公司现在市值350亿,处在合理范围之内。

再乐观点,未来业绩保持10%左右的增长率,则今年公司业绩为22亿左右,给20倍P/E左右的估值,市值为440亿,而公司现在市值350亿,处在低估范围区间。

所以不论从哪个方面看,公司现在的市值和股价都不存在泡沫,甚至个人认为存在被低估的可能,当然这些都是建立在阿胶行业未来不会被颠覆的基础上,虽然前阵子“水煮驴皮”事件闹的沸沸扬扬,但从我了解的情况和周边接触的人的消费习惯看,还是有不少女性在买阿胶来调理身体的,尤其是买东阿阿胶,因此短期内我是看不到行业被颠覆的可能。

六、未来发展及风险点

对于公司未来的发展,个人觉得现在最重要的看点就是复方阿胶浆,从最近看到的数据看,在零售药店终端复方阿胶浆保持了30%左右的增速,销售额已经达到了15.8亿元,在中成药溶液剂产品市场排名第二,份额达到了9.33%,应该说这绝对是公司未来的发展重点和爆发所在,所以对于公司未来还是可以多些期许的。

至于公司未来最大的风险点我认为不是提价后市场份额的丢失(只要管理层觉得涨价丢失的市场份额减少的太多,到了公司不可接受的程度,那只要一降价,立马就能拿回来),也不是竞争对手崛起后的竞争落败(东阿阿胶这块牌子就告诉了你阿胶只有两种,一种是东阿阿胶,另一种是其他阿胶。),而是阿胶被证伪,没有其宣传所述的功效,这不仅仅是公司的风险,而是整个阿胶行业的风险,说实话,个人认为,一个传承了3000年的滋补圣品,世世代代都在用,而且大家用了都觉得好的东西,难道真会如前阵子大家所说的就是一张“水煮驴皮”?至少我不信,至少我身边的人都还在用!

对于我心中的“水煮驴皮”—东阿阿胶就说这么多吧。