台积电基本上是全球所有AI逻辑芯片厂商的唯一选择。即使Intel宣称他们要把代工业务独立成一个事业部,但工艺与产能的差距还是明显的(如下图)。甚至,Intel部分产品也交由台积电代工生产。

为了更好地了解AI当前、预判AI未来竞争格局,从台积电下手按图索骥是明智的、合理的。

为此我今年专门开辟了之时++惺求,欢迎各位读者进入与我进一步探讨更为深入与具体。我平时也会不定期在猩球上对一些最新科技动向做解读。更有每周的刘翔科技大讲堂,惺求会员只需半价参与。

首先,我们需要了解2023年台积电主要客户拆分情况,如下图。

苹果位居第一是毫无悬念的,毕竟风靡全球的大众消费品的量够大

AMD位居第二也是合理的,PC的CPU运算能力、功耗等等都远高于手机的AP,这意味着单颗CPU芯片对产能的占用也是远高于手机AP的。何况,AMD还有服务器CPU。同时AMD也是Chiplet的全球最坚定的拥趸者,对台积电COSWOS的贡献也是显著的。

英伟达2023位居台积电前三,2024贡献占比显然会是座二,望一有可能但也有难度。

高通、联发科、博通、英特尔这些成为台积电的前几大客户也是合理的。要么是手机、PC芯片的龙头厂商,要么是在无处不在的网络芯片龙头。intel放下身段找台积电代工,这本身就是一个很好的产业转折信号。

Realtek(瑞昱)、Novatek(联咏),一个是著名的螃蟹卡(网卡)厂商,一个是显示驱动芯片龙头,被封装在显示屏模组里面一般人没有机会看道。

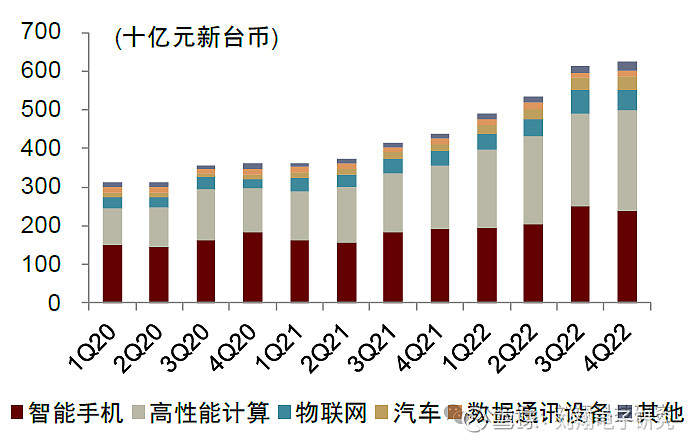

看完客户结构,接下来看产能工艺结构,通过产品应用理解客户们的工艺选择。以下这张图是按照收入金额口径来统计的,5nm和7nm这些最先进的制程占比超过了60%。

而这些工艺对应的产品结构图则如下,可以看出智能手机+高性能计算占比超过80%,而且高性能计算占比最大同时增速最快的细分领域。

台积电这些产能中,最先进的还是位居台湾本岛,美国亚利桑那厂是唯一的一个例外。这里面有国际地缘政治的原因,也有客户需求的原因。

讲这么多,本质上是让大家理解,其实台积电的经营数据并不反映全球半导体全貌(即全球经济景气度),而是全球最先进、最创新的科技指数。

说到先进工艺,就必须谈到EUV光刻和COWOS(Chip-On-Wafer-On-Substrate)。

同样的光刻机,如果需要制作更先进的工艺节点,那就需要多层掩膜光刻。就好比如,中芯国际可以用DUV通过多次光刻做出7nm的产品。以下表格是台积电各个工艺节点使用EUV的次数。注意里面的N是表示纳米的意思,N6就是6nm的意思;A是表示埃(10埃=1nm)的意思,A14就是14埃=1.4nm。所以光刻机并不是和工艺制程一一对应,更多的是一种光刻机可以对应好几个工艺制程。但即使是EUV,也分low-NA 、High-NA和Hyper-NA,NA就是数值孔径的意思,可以理解为光的入射角度,数值越大结构可以更小。这里想说的是,随着工艺提升,光刻机的不单单机价值提升而且用量也是提升的;同时与之配套的刻蚀环节,用量价值也是提升的,但是单机价值不一定像光刻机那样提升。

普通人士对台积电的先进理解在制造工艺制程,其实这两年有一个更为关键也是先进的工艺叫做COWOS,只不过不是晶体管的制造而是裸芯片die(或晶圆wafer)与中介层、载板的组装。下图即为全球COWOS产能扩产图,纵坐标为千片(12寸片)/月,蓝色部分为台积电的产品,灰色部分为其他厂商的产能。可以看到COWOS产能从2023年初的8千片/月,扩产到24年初的18 千片/月,一年扩产一倍以上;而且预计未来被需要带动持续快速扩产。

COWOS-L目前全球还主要是被台积电掌握,日月光(ASE)还只是在COWOS-S上。或者可以这么理解COWOS的前道工艺Chip-On-Wafer和中介层难度较高,还是依赖台积电;而后道工艺On-Sunstrate(载板)可以由日月光(ASE)分担。

需要COWOS的客户主要是AI相关,具体客户主要有:英伟达、AMD和博通。

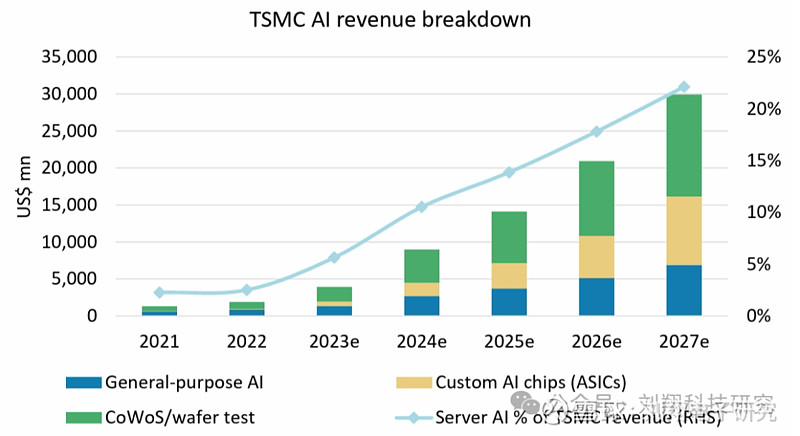

综合服务器AI所必须的先进工艺和COWOS,台积电AI服务器产品相关收入已经占比10%以上,3年内占比要超过20%,如下图所示。构成有三块:通用AI芯片(GPU这些)、定制AI芯片(比如定制AI加速器)和COWOS,其中COSWOS反而贡献度排在第一位,实现了die组装超过了晶体管制造。

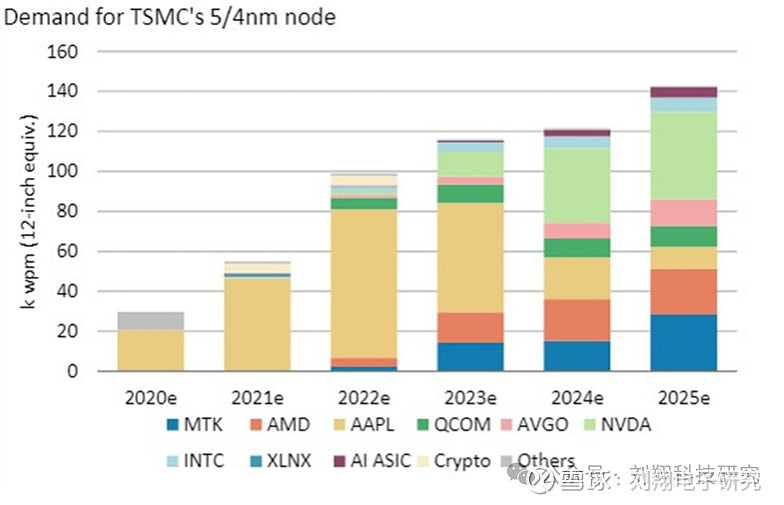

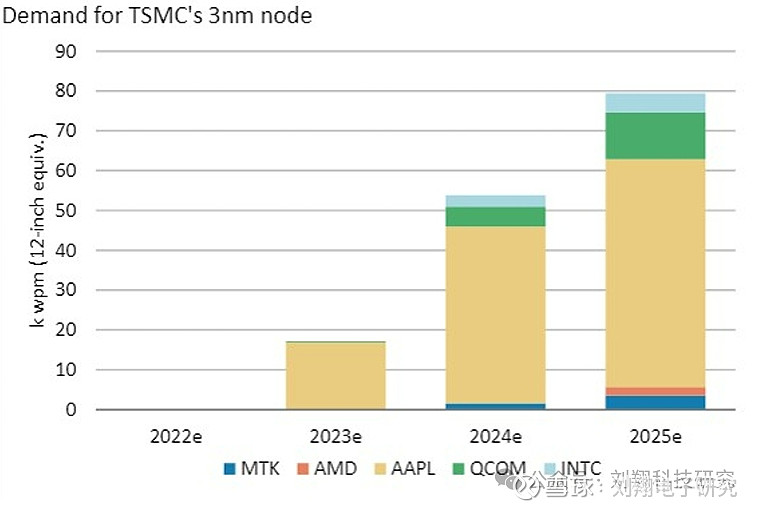

以上谈的是云侧AI,其实端侧AI对台积电的拉动会更大。为啥呢?看看4/5nm、和3nm这些台积电当前最先进制程产品客户结构就明白了。

从上面两幅图表可以预判得到24年尤其是25年几个增速快的芯片设计公司:

高通,高通不单会维持4/5nm的需求,还会开始部分转移到3nm制程上;

MTK,2025年MTK在4/5nm上需求会迅速扩大;

AVGO,即博通,博通2024年在4/5nm的需求是翻倍增长,2025年继续维持翻倍增长态势;

苹果也有一些增长,但不会很快,主要体现在从4/5nm切换到3nm

高通、MTK两大手机芯片厂商的需求增长,很大一块是因为开启了基于ARM内核的AI处理器的缘故。若是站在台积电的角度,基于ARM内核的AI处理器会给台积电带来额外4%-6%的增速。

总之,台积电也许是AI产业链中最不可或缺的力量,而且增速还在不断提高中。台积电对英伟达的涨价开只是开端,当前代工价格并没有完全反应台积电在产业链中的议价权,或者说低估了。

今天在陆家嘴论坛上,领导们再三强调高质量发展。科技本来就是高质量发展的落地板块。而对于科技研究来讲,高质量的科技研究就应该定位在世界最前沿、最领先的领域。做好全球科技龙头的研究价值,不仅仅在美股具体标的上得以体现,更重要地是可以用来指导A股投资研究。