科技行业研究注定是一个苦行僧式修行。

昨天,哦不,是前天,我在知识星球上第一时间分享了当天上午海力士业绩说明会的PPT。晚上11:35,星球粉丝说英语不好,问我能不能把海力士业绩说明要点给综述出来,于是昨天凌晨1:30时,公众号《海力士24Q1爆表溢出啦!》便诞生了。

我平时也会不定期在"只¥是$ 兴 %裘"(刘翔科技研究)上,对一些最新科技动向做解读。帮助读者透过现象看本质、真正理解事物的底层逻辑,从而帮助读者应对未来。欢迎家入。

海力士业绩说明会提到对HBM、DDR5、eSSD的乐观信心源于AI服务器、AIPC和AI手机。AI服务器大家不怀疑,但是AI PC 是不是真的会如期而至呢?市场上相信者并不多,包括我自己。抱着大胆假设、小心求证、多方验证的态度,去研究研究Intel是必要的。

正好也在昨天,intel公布了季报并组织了业绩说明会。今天晚上intel的股价大幅跳水,一度跌超13%,为2020年7月以来最大盘中跌幅。公司Q2业绩指引低于预期。公司预计Q2销售额约为130亿美元。分析师的平均预期为136亿美元。

我并不关心Intel的业绩,更不关心intel的股价。我关心的是intel透露出来的产业趋势、行业苗头、格局演进。这些演进,不仅仅是科技公司的江湖,更事关全球战略格局,事关各种族群体的福祉。

这并不是我的危言耸听,而是社会精英的共识。就像昨天intel业绩说明上,CEO帕特里克·基辛格,明确而多次地提到半导体,尤其是半导体制造对于美国的重要性。其中一句原话是这样的:”Semiconductors are the currency that will drive the global economy for decades to come“ 。可以翻译为:全球经济未来几十年最关键要素就靠半导体了。

Intel CEO基辛格在这场会议曾多次提到intel、提到半导体,包括半导体制造和封装的重要性,我列举其中几条如下:

Intel的美国半导体龙头作用地位,是美国拜登总统和商务部长雷蒙多一起宣布的。

依据美国国家《芯片和科学法案》,Intel获得超过450亿美元的补贴、税收优惠和贷款,并成为最大奖励单位。

强调intel作为唯一一家在亚洲以外先进晶圆制造公司。

再次强调Intel是世界上两家,也许是三家,(如果两家就是台积电+intel,三家就是台积电+intel+三星)能够继续实现下一代芯片技术的公司,也是唯一一家西方公司。

一家美国航空航天和国防行业的领导厂商,选择英特尔代工不仅是因为英特尔18A 的工艺技术优势,还因为该客户希望拥有一个安全的美国供应基地。

美国国防部授予英特尔代工部门 RAMP-C 工程,成为航空航天和军工供应商领先资质。

这可都是Intel CEO的公开场合讲的原话,而且仅仅十几分钟里面强调重要性次数就达近10次之多。

半导体力,即活力,即军力,即实力,即国力。

借这个机会,我简单讲讲Intel当前业务概况。也仅仅是概况,公众号不能太长,因为大部分读者没法长时间聚焦。详细讨论,我会在知识星球上开展。

Intel业务分三大块:1)产品;2)代工;3)其他(Altera的FPGA、Mobileye的辅助驾驶、IMS的掩模版业务)。

第一季度营收为 127 亿美元,同比增长 9%,略高于我们指引的中点。

产品条线实现营收119亿美元, 同比增长了17亿美元,增幅17%;

代工条线实现营收44亿美元,同比下降了4亿美元,降幅10%;

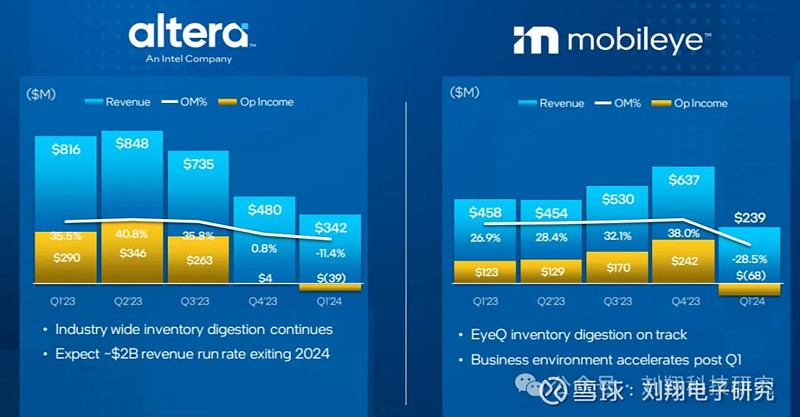

其他条线中的Altera 24Q1收入3.42亿美元,同比下降了4.74亿美元,降幅58%,原因是5G基站建设等需求疲软,工业客户继续降库存;但预期2024全年实现20亿美元收入。

其他条线中的Mobileye 24Q1收入2.39亿美元,同比下降2.19亿美元,降幅48%,原因是EyeQ开始降库存;并预期接下来加速降库存

Altera、Mobile和代工条线的传统封装收入共下降了10亿美元。

产品和代工条线独立核算,由此可以推测出代工主要客户是公司内部,外部客户小于10亿美元。

第一季度毛利率为45.1%,比预期高出60个基点。

指引:2024Q2营收为125亿至135亿美元,预计环比持平;预计毛利率约为43.5%,税率为13%,每股收益为0.10美元。

产品条线:

特点与预期

无晶圆厂业务,拥有从边缘到云的强大生态系统

在人工智能中处于有利地位,可用于本地推理、AI PC和连接

预期下半年两位数增长,并在2025年强劲增长

产品分领域

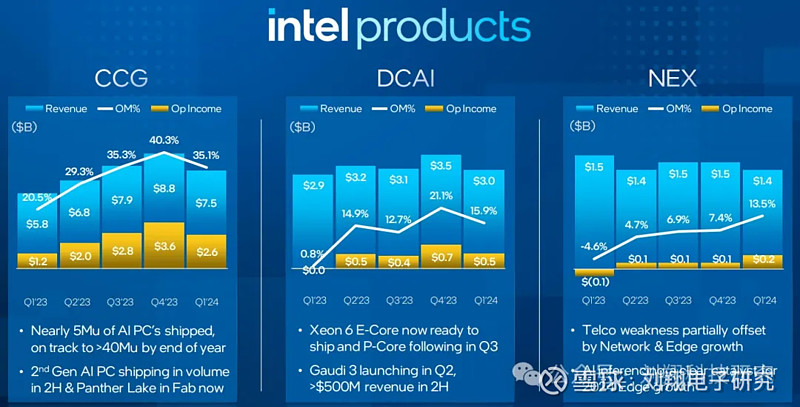

个人消费部(CCG)

24Q1营收75亿美元;营业利润率35.1%,环比下降4个百分点;

24Q1接近5百万颗AI PC出货;预计全年AIPC超过4千万颗;

第二代AI PC下半年出货;

数据中心部(DCAI)

24Q1营收30亿美元,营业利润率15.9%;环比下降5.2个百分点;

Xeon6 E开始准备出货;Xeon6 P预计Q3出货;

人工智能加速芯片Gaudi3在Q2发布,预计下半年贡献5亿美元收入;

网络与边缘部(NEX)

24Q1营收14亿美元,营业利润率13.5%,环比提升6.1个百分点;

电信领域下降,网络与边缘领域增长

人工智能推理催化2024年边缘计算

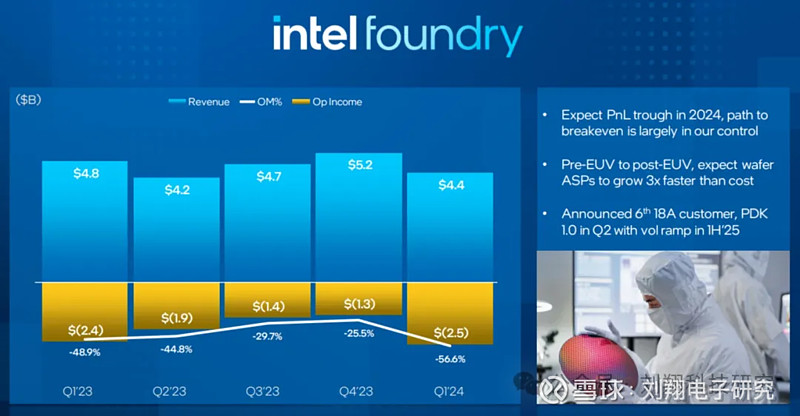

代工条线

本季度正式过渡到新的运营模式,代工和产品两个部门独立核算

第一阶段核心任务是四年五个节点(7nm、4nm、3nm、20A、18A);

Intel 14A才会采用High-NA EUV光刻技术,而不是原来的Intel 18A。引入High-NA EUV的时间延后了,预计2026年至2027年之间开始启用新设备;

主导产品Clearwater Forest和Panther Lake已经建成,预计将在25年上半年开始增加Intel 18A的产量,以便在2025年中发布产品

Microsoft 成为第五个英特尔 18A 客户之后一家军工及航空航天领导厂商成为第6个客户;

预计平均晶圆价格售价在十年内的增长速度将比成本快3倍,因而毛利率会持续提升,到2027年才能实现盈亏平衡。

全球晶圆代工市场预计将从目前的1100亿美元增长到2030年的2400亿美元,其中近90%的增长来自EUV节点和先进封装。

有关具体细节,尤其是:

为什么Intel要做代工?

intel 在AI方面从 Gaudi2 的XPU 转向Gaudi3及Falcon Shores 的 GPU,说明了啥?

为什么Intel认为毛利率最终可达到60%(当前45%)?

intel的AI开放平台有20多家客户,都有哪些?对软件栈解耦进展如何?

AI集群中相对GPU的高负荷运行,CPU的功能价值是不是持续下降?