大家好!我是冰火心境!

关于涪陵榨菜的研究,我前面写过三篇分别是:商业模式篇,竞争优势篇,成长路径篇。

今天这篇主要是谈谈涪陵榨菜的【成长空间】,这个问题也是大众质疑最多的。我想说的是在这个问题上,很多人的认识都是感觉上的,并没有理性的认识。

下面谈谈我的一些研究结果,一家之言,各位股友有什么意见和想法都可以文底留字啊!

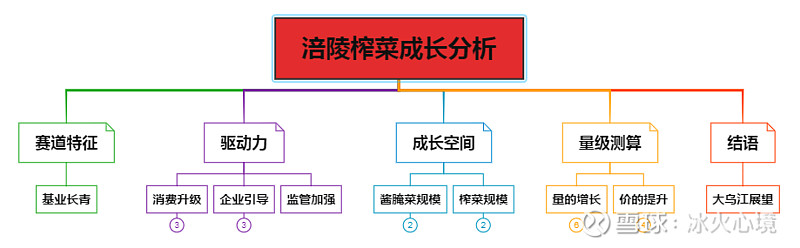

好了,下面进入正题,文章结构如下:

Ⅰ.赛道特征

调味品是一门好生意。

生意也分三六九等,有些生意能够基业长青,批量产生长线牛股,有些生意却不能,这就是差异。

调味品生命周期长,行业变迁慢,新的替代者很难颠覆现有格局,已有参与者强者恒强,赛道存续期趋于永恒。

调味品可以差异化定价,行业可以持续消费升级,且行业内企业可以采取差异化竞争战略,避免价格战,也成就了一批盈利能力强,可持续增长的优质企业。

对于这样的生意,能够可预期、可推演、可展望,相对确定性高,这是价值投资长期持有比较理想赛道。

Ⅱ.驱动力

包装榨菜行业市场持续扩容,三个方面驱动:

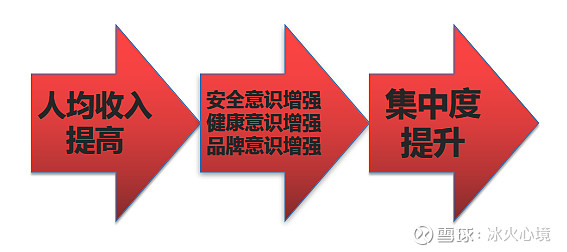

一是居民收入提高需要健康安全、尝新鲜口味的消费升级;

二是政府推动关、停一批生产技术装备低、产品质量差、市场竞争力弱的小企业;

三是榨菜企业进行宣传教育广覆盖大力推进.

消费升级

随着居民收入持续提升,消费者健康意识增强,对食品安全卫生的要求不断提高,更愿意选择包装榨菜取代散装榨菜,消费需求逐渐向品牌企业集中(品牌可以为安全及卫生背书),将推动行业集中度提升。

1.消费升级背景下人们更加关注食品的品质、卫生、健康、多样性、方便、美观等要素。

2.居民收入水平提高,生活节奏加快,袋装榨菜需求上升。

3.受制于卫生安全问题和消费者健康理念提升,散装榨菜需求下降。

4.占我国人口 40%多的广大农村也是潜在的大消费市场,酱腌菜由自家腌制转向市场购买。

随着人均收入提高,不仅仅是吃饱的问题了,还会讲究吃好的用好的,人们都有向往更美好生活的需求。

政府监管加强

随着国家食品安全标准提升和环保政策的趋严,政府也在不断加大整治力度,规范企业质量规则,清理不合格的小企业。

环保整治。榨菜生产过程中产生的废水因高盐、高化学需氧量、半成品加工户废水散排、直排等问题而对周边生态环境造成污染,部分小规模生产企业的环保投入压力较大,盈利收到挤压故业务规模有所萎缩。

产业整合。涪陵、浙江余姚等榨菜主产区政府为促进榨菜业的行业整合,也加大对榨菜业的生产格局整顿和调整,关、停一批生产技术装备低、产品质量差、市场竞争力弱的小企业。

涪陵区榨菜加工企业数量从2007年的102家下降到2019年4月的37家,相较于2007年减少 64%。体现食品安全和环保政策趋严对小散企业生存不利,利于市场份额往龙头集中。

我判断,在完全竞争的市场,强者恒强,集中度进一步提升,未来估计在10家以内。

企业宣传引导

榨菜加工企业的宣传教育,营销力度的加大,行业内企业不断拓宽新的消费领域,努力拓展产品覆盖面,引领消费升级。

早在消费者担忧产品质量安全问题时,涪陵榨菜则在央视投放广告,宣传“三洗三榨”工艺,宣传产品安全、健康,从而树立乌江榨菜品牌形象。

在消费者不在担心质量问题,公司又开始宣传“中国榨菜数涪陵,涪陵榨菜数乌江”,强化乌江榨菜是行业第一品牌,同时淡化“涪陵”二字,摆脱地域性限制。

当乌江做到第一品牌时,公司又宣传榨菜的新用途,比如炒菜、做汤、休闲零食等,引领行业不断做大做强。今年的品牌打造过程中也将加强对榨菜健康的宣传。

小结:三只手握到了一起,合力形成,驱动力强大,这种是比较理想发展态势。未来将驱动榨菜行业包装化率持续提升。

驱动力是有了,那么发展空间有多大呢?

Ⅲ.成长空间

对于涪陵榨菜来说,成长空间不仅仅局限于榨菜市场,还有整个酱腌菜市场。榨菜市场规模小,酱腌菜市场规模大,有广阔的发展空间。

先看酱腌菜市场规模

根据中国产业信息网数据,我国酱腌菜年产量 450 万吨,包括泡菜、榨 菜、酱菜、新型蔬菜制品,占比约 45%、22%、11%、22%。

按照国内 14 亿总人口平均计算,人均酱腌菜消费量为 3.21kg/人/年。

据欧睿咨询,19 年中国包装腌制品人均消费量仅 0.2kg/人,低于日本(4.3kg/人)、美国(1.2kg/人)。

我国人均酱腌菜消费量为 3.21kg/人/年,介于日本(4.3kg/人)和美国(1.2kg/人)中间,单纯的看这个消费量差别不大。

这说明,中国人均酱腌菜消费量和国外比并不低,并不是我们不喜欢吃或者吃的少,而是还没有升级消费包装的酱腌菜。

像上面这种散装的,苍蝇到处飞,保质期过了没有都不知道,当你的收入提高了还会想吃吗?

随着人均收入的提高,在消费升级背景下,散装必然逐渐退出。

市场目前包装只有0.2kg/人,人均食用却是3.21kg/人,包装化的空间大概估测10倍级的,我国酱腌菜包装化率提升还有很大的空间。

酱腌菜市场竞争格局分散、无强势龙头,2019年行业CR4仅为8.9%(其中涪陵榨菜市占率4.5%),发展市场空间广。

酱腌菜包装化率低,散装向包装提升是必然趋势——酱腌菜行业包装化率仅为5.6%。吉香居为国内泡菜头部企业,市占率仅有 1.2%,收入规模10亿元左右。

对比韩国泡菜行业 CR2 达 70%,国内市场行业集中度有待提升,行业格局分散有利于头部企业崛起,这也为涪陵榨菜开拓泡菜品类提供了机遇。

目前看,酱腌菜市场其他酱腌菜企业竞争优势较弱,也没有大巨头“拦路虎”,涪陵榨菜升级乌江品牌力,利用现有的渠道,个人认为在酱腌菜市场实现百亿营收“大乌江”战略的可能性很大。

在看榨菜市场规模

上述介绍了酱腌菜市场规模巨大,其实在酱腌菜领域里面,榨菜也可以去挤占其他腌制菜的市场,提高榨菜市场占有率,因为其他酱腌菜基本上都是散装的,消费升级背景下,改吃好一点的包装榨菜,也是合情合理的。

包装榨菜替代散装榨菜也是大势所趋

我认为,未来散装榨菜会像散装酱油一样退出市场,全部或绝大部分都是包装榨菜。

根据相关数据,2008年榨菜行业销量为48万吨,至2019年行业销量增长至82万吨,复合增速为4.95%。

根据 Euromonitor 数据,包装榨菜的销量由2013年的18.6万吨提升至2019年的27.84万吨,6 年的复合增长率达到 6.95%;到 2024 年,预计包装榨菜行业销量有望达到 39.77 万吨,未来 5 年复合增长率达到 7.39%。

从销量口径统计,27.84万吨 ÷ 82万吨,可以测算出包装榨菜占榨菜行业34%比例,大约三分之一。

实质上,营收增长最终反映主要就是看量、价的提升。

要扩大销量,只有两个来源:一方面挤压存量市场,一方面是开拓增量市场。

挤压存量市场只有两条路:

替代散装和挤压竞品,又以替代散装为主。

替代散装这里是说挤压散装榨菜市场份额。

挤压竞品一是挤压同行包装榨菜企业的份额,二是挤压其他腌制品的市场份额。

开拓增量市场同样两条路:

一个是食用场景开发,多元化功能,比如煲汤、炒菜、餐饮外卖、休闲零食等,公司也在往这个方面宣传教育。

另一个是渠道下沉开发广大的低线城市(一二线以外),低线城市及地区常住人口占全国总人口的比重为 76%,为散装榨菜提供了庞大的消费市场。

价的提升

主要是消费升级、产品结构升级带来的均价提升。另外通货膨胀也会推动公司均价提升。

公司具有定价权,提价时机看公司战略发展的需要。需要注意,不提价和不能提价是两个概念。

上述介绍了涪陵榨菜的发展前景 ,那么具体成长空间有多大?

未来成长空间是1倍、2倍、还是5倍、10倍级的呢?

Ⅳ量级测算

我们根据过去的成长数据以及潜在市场,来测算一下涪陵榨菜具体空间有多大?

先计算榨菜业务(销量口径)。

涪陵榨菜公司2019的榨菜销量是11.88万吨,而包装榨菜行业销量是27.84万吨,涪陵榨菜销量占包装榨菜比例为42%(欧睿零售数据统计市占率为36%)。

2015年公司榨菜销量9.11万吨,在榨菜行业市占率为13.6%;

2020年公司榨菜销量13.42万吨,在榨菜行业市占率为16.4%;

2015-2020年公司榨菜销量复合增长率为8.1%;

2015-2020年公司榨菜市占率复合增长率为3.9%。

大致上,销量复合增长率 / 市占率复合增长率 ≈ 2倍。

上述是一些基本数据,我们将用这些数据去推算出榨菜成长空间大致数字。

我们假设未来10年(2019--2029),榨菜行业销量复合增长率3%(过去10年复合增长4.95%,这里保守取值3%)。

根据2019年销量82万吨推算,2029年将达到110万吨。

这里有个问题,就是青菜头有地域上的产量限制,有没有这么多的量呢?

2020年涪陵地区青菜头产量160万吨,占全国42%,可测算全国目前大概380万吨青菜头,可生产127万吨榨菜(青菜头和榨菜3:1的关系)。

青菜头绝大部分都是做成了榨菜,这个东西收割期很短,保质期也不长,真正鲜销比例并不大。

另外,这里并没有考虑种植面积增加的情况,虽然种植青菜头有区域限制,但是种植面积并没有最大化,另外经过品种改良也能增加产量。

所以,2029年榨菜行业销量将达到110万吨,原材料上供给问题不大。

好了,原材料供应端没有问题,我们继续推算未来。

参考欧睿数据,预计包装榨菜行业销量未来5年,有望复合增长率达到 7.39%(过去6年为6.95%)。也就是说未来包装榨菜增速会更快一点,涪陵榨菜作为龙头是要高于行业增速的,消费升级背景下,包装化率比过去几年增长会更快些,这个逻辑也是说的通的。

假设未来涪陵榨菜市占率提高,其复合增长率为4.5%(过去5年3.9%),以2020年16.4%市占率为基数,可推算出,到2029年公司市占率将提升至24.37%。(这里统计的销量市占率)

公司具体销量计算如下:

110万吨(行业销量) × 24.37%(涪陵榨菜市占率)= 26.8万吨(涪陵榨菜销量)

如果,根据涪陵榨菜销量近5年8%的复合增长率(欧睿预计未来包装榨菜增速7.39%),以2020年13.42万吨为基数计算得出,2029年销量将达到26.83万吨,这个数据与上述计算方式基本相符。

考虑消费升级包装替代散装加速,以及涪陵榨菜在行业内压倒性的竞争优势,作为龙头是要高于行业增速,可能不用到2029年就实现了。

综合两种推算方式,大概到2029年涪陵榨菜销量是26.8万吨往上。

根据《涪陵榨菜产业十三五发展规划》,预计到到 2025 年,青菜头种植面积稳定在 75万亩,青菜头总产量 180 万吨(2020年160万吨)。

青菜头180万吨产量,那么能生产出60万吨榨菜,2029年涪陵榨菜销量26.8万吨,假设产量=销量,那么公司占涪陵地区榨菜产量比例在45%左右,这个只是占涪陵地区比例。

原材料供应也没有什么问题,按照涪陵榨菜的龙头竞争优势,达到这个比例并不难。

下面我们再来看一下提价方面

第一涪陵榨菜是有持续的提价能力,第二提价幅度至少是可以跟上通货膨胀水平。

这个是基本前提,我以前的文章也写过,这里就不重述了。

从过去表现情况看,原材料上涨往往公司会提价转移成本压力,但是原材料并不是每年都是涨价,青菜头大幅涨价主要是特殊天气导致产量减少了,这个是少数年份有的情况,后面还会有降下来的。

比如2017年公司收购青菜头吨均价是980元,涨幅40%,2018年800元,2019年750元,2020年850元,后面价格有降低。

青菜头跌价,公司成本会降低,但是公司产品不会降价,那么利润增长是可以高于营收增长的。

今年青菜头收购吨价估计在1200元左右,明年不一定还会有这么高的价格,可能降低到1000元以下也说不定。

涪陵榨菜出厂价也是往上增长的趋势。

涪陵榨菜2015出厂价9550元每吨,2020年出厂价14707元每吨,近5年出厂价复合增长率为9.0%(过去10年我国城镇和农村居民可支配收入9.64%和9.25%的复合增速),略低于居民收入增速。

涪陵榨菜2015平均营业成本5215元每吨,2020年营业成本5913元每吨,近5年复合增长率为2.54%。

这也说明,公司利润增长是大于成本增长的,毛利率能够提高原因。

假设未来提价年复合增速为6%,以2020年出厂价14707元每吨为基数推算,则2029年达到24847元每吨。相当于从2.5元一包涨价到4.2元一包榨菜,过10年随着人均收入提高,居民也能接受。

我们可以计算一下,2029年最终的榨菜的营收规模。

吨价×销量 = 24847元 × 26.8万吨 = 66.6亿

相比2020年榨菜收入19.4亿,至少还有2.4倍增长的空间,折算下来年复合增长率为14.7%。

目前公司主要是聚集于榨菜,其利润占比90%,还没有发力萝卜、泡菜、下饭菜等品类,但是这个空间我们也可以大致估算一下。

最近三年,公司泡菜收入复合增速7.5%左右。

假设未来其他品类营收以7.5%的年复合增长(若公司发力叠加基数小,应该不止这个增速),那么2029年大概是5.68亿收入。

加上榨菜66.6亿,那么2029年涪陵榨菜总营收大概是72.28亿,而2020年营收是22.7亿,相当于增长2.1倍,年复合增长率为13.8%。净利润应该比营收会稍微高一些。

上述是根据公司目前已有的条件,比较谨慎的推算。

下面我们在来做个乐观一点的推算。

假设未来10年,涪陵榨菜能够在酱腌菜有15%市占率(当前4.5%左右),假设未来10年酱腌菜复合增长率5%(过去10年为6.6左右),2029年市场规模达到775亿,可计算得出涪陵榨菜营收规模116.3亿。相对2020年增长4倍,年复合增长20%。

可喜!百亿大乌江圆满实现!

Ⅴ.结语

再说说,关于公司往酱腌菜拓品打开成长空间的一些思考。

原因如下:

1.目前酱腌菜市场包装化率只有5.6%,行业格局比较分散,泡菜里面最大的吉香居市占率才1.2%,没有大巨头“拦路虎”,提高集中度相对容易。

2.包装化是必然的趋势,现在酱腌菜行业内,除了涪陵榨菜具备较好的条件,还看不出谁更有实力去推动酱腌菜市场包装化率提升。涪陵榨菜进入这个领域推动包装化率快速提升可行性很大。

3.成功案例参考,“耗油”是李锦记首先推出来的,但是推动其快速发展是海天,海天凭借强大渠道力和品牌力,一出手就快速推动耗油进入成长期。

所以,我认为品类拓展,未来利用乌江的品牌力,以及榨菜铺设好的渠道和管理体系,也能够实现品类拓展。

面临的一些挑战

涪陵榨菜需要打破大众的认知,要让大众知道涪陵榨菜不是只会做榨菜,乌江品牌也不是只有榨菜,公司做其他的腌制品类也是精品。

本质上,乌江牌榨菜能够有现在的品牌影响力,也是公司长期宣传教育的结果,“大乌江酱腌菜”品牌,同样需要持续地宣传教育消费者,假以时日应该也能占领消费者认知。

这个需要时间去宣传教育消费者,具体要多少时间,估计至少也得三五年以上吧。

如果能够实现,涪陵榨菜酱腌菜市占率我估计能够达到40%以上,以酱腌菜大市场广阔的发展空间,千亿市值是起码的,10倍级增长不在话下,配合长青赛道将是超级大牛股。

当然,这个需要我们保持跟踪,监测企业发展的态势是不是良性的!

冰火心境投资笔记,持续跟踪……

—全文完—

文中观点,不构成投资建议!

往期相关文章: