市场概览-20240711

─────────────────────────────────────────────

A股:周四受政策利好影响,A股市场显著反弹。上证指数、深证成指和创业板指均录得超1%的涨幅,市场成交额接近8000亿元。证监会的新政策,包括暂停转融券和限制量化交易,提高了保证金比例,增强了市场信心。行业方面,无人驾驶、锂电池产业链、中报预增股、有色金属、零售、白酒和维生素概念股表现突出。此外,CRO、消费电子、金融科技等板块也活跃上涨。

港股:港股经历低开后迅速反弹,恒生指数和科技指数分别上涨2.06%和2.67%,全日成交额达到1003.8亿港元。市场上,消闲文娱、电子零件和生物医药股表现强势,而电力设备和啤酒股持续反弹。相反,禽畜饲料、在线教育和港口航运股则表现疲软。在个股层面,新能源汽车股如小鹏、理想和蔚来涨幅显著,而华润电力、农夫山泉和东方海外国际等则出现下跌。

期货市场: 国内商品期市收盘涨跌不一,集运指数(欧线)跌逾4%。能化品多数上涨,乙二醇、甲醇涨近2%,纯碱则跌逾2%;黑色系多数上涨,焦煤涨逾1%,硅铁涨近1%;基本金属涨跌互现,沪锡、沪锌涨逾1%,工业硅跌逾2%,沪镍跌逾1%;农产品涨跌不一,红枣、郑棉、苹果涨逾1%,菜粕、菜粕、豆二跌逾1%;贵金属均上涨。

货币市场:央行发布公告称,为维护银行体系流动性合理充裕,7月11日以利率招标方式开展20亿元7天期逆回购操作,中标利率1.80%。当日有20亿元逆回购到期,因此完全对冲到期量。Shibor短端品种表现分化。隔夜品种上行3.0BP报1.67%;7天期上行0.3BP报1.803%;14天期下行2.3BP报1.809%;1个月期下行0.4BP报1.879%,创2023年8月以来新低。

债券市场:国债期货收盘多数上涨,30年期主力合约涨0.06%,10年期主力合约涨0.01%,5年期主力合约涨0.02%,2年期主力合约基本持平。

外汇市场: 在岸人民币对美元16:30收盘报7.2710,较上一交易日上涨49个基点。人民币对美元中间价报7.1339,较上一交易日调升3个基点。交易员表示,晚间美国通胀数据公布,部分头寸提前离场,带动汇价小升,但并不认为市场预期就是逆转。他们并表示,市场在等待更多关于美联储降息的线索。

重大事件与行业动态:

并购重组调研:上交所与上海证监局近日进行并购重组调研,参与者建议在活跃市场的同时强化监管,并严控资产质量。

德国移除5G中国部件:外交部回应德国计划到2026年底移除5G网络中的中国部件,强调没有证据显示这些部件危害国家安全,批评此举政治化经贸科技问题。

美国通胀数据与市场预期:美国6月通胀数据预计仍超3%,市场预测美联储可能在9月降息,利好美股和大宗商品。

小鹏汽车销量领先:自1月1日以来,小鹏汽车X9连续六个月领先高端纯电MPV市场,上半年累计销量达到13,143台。

欧洲央行政策预期:摩根士丹利分析师预测欧洲央行7月会议将维持利率不变,需更多数据确认通胀回归目标。

特斯拉推出Robotaxi:特斯拉计划8月推出FSD技术支持的Robotaxi,被视为其业绩增长和股价支撑的新动力。

Neuralink人体试验:马斯克透露Neuralink有望下周对第二名人类进行脑机接口植入手术,目标是数年内扩大至数千人,前提是获得监管批准。

证监会调整融券政策:证监会暂停转融券业务并上调融券保证金比例,影响依赖多空策略的量化私募。

中国房地产市场趋势:中金固收分析称,6月新房销售面积环比改善,政策效果初显,但市场尚在筑底,需耐心等待市场拐点。

国信证券对全会预期:国信证券预测三中全会可能讨论财税、土地等领域改革,强调高质量发展的土地要素改革。

百度无人驾驶进展:百度萝卜快跑无人车成本下降60%,价格为20.46万元,已在多个城市开展载人测试和无人驾驶服务测试。

市场资金流向

─────────────────────────────────────────────

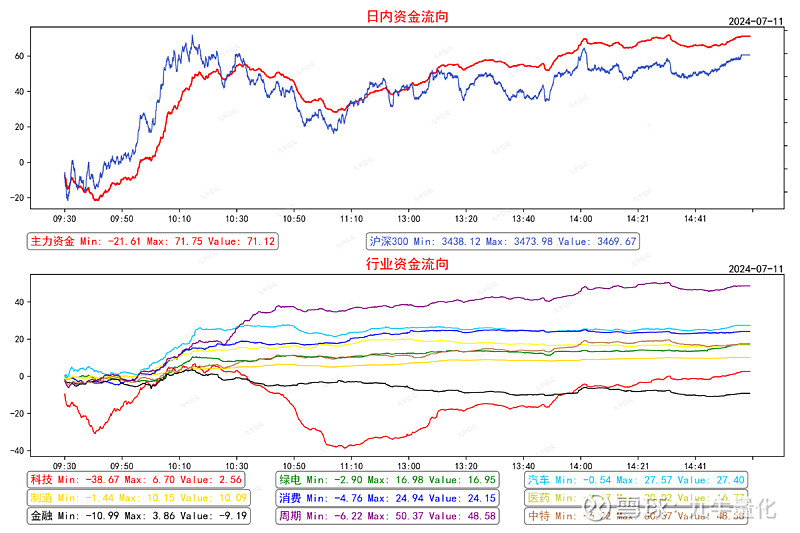

开盘科技走弱,银行电力等红利继续调整,应该也是为了后面会议流出余力,指数高开回落,随后科技企稳,个股普涨,低位新能源大幅反弹,北方华创受小作文影响跳水带动科技盘中大幅震荡, 今天主力资金也没跟上涨幅,力度不大,指数震荡维持到收盘,中报增长股表现较好,收盘主力流入61亿,行业资金有色、元器件、新能源车流入居多,银行流出第一,个股茅台流入第一,新能源、有色和消费电子股居多,浪潮信息流出第一。

沪深港通资金

─────────────────────────────────────────────

北向资金今日净买入30.46亿元,贵州茅台、长安汽车、紫金矿业分别获净买入3.52亿元、3.37亿元、1.7亿元;工业富联净卖出额居首,金额为3.77亿元。ETF流入4亿,昨日数据调整为流入15亿(etf因品种公告时间原因,数据隔日会有小幅偏差)。北向小幅买入,ETF持续流入。

融资资金

─────────────────────────────────────────────

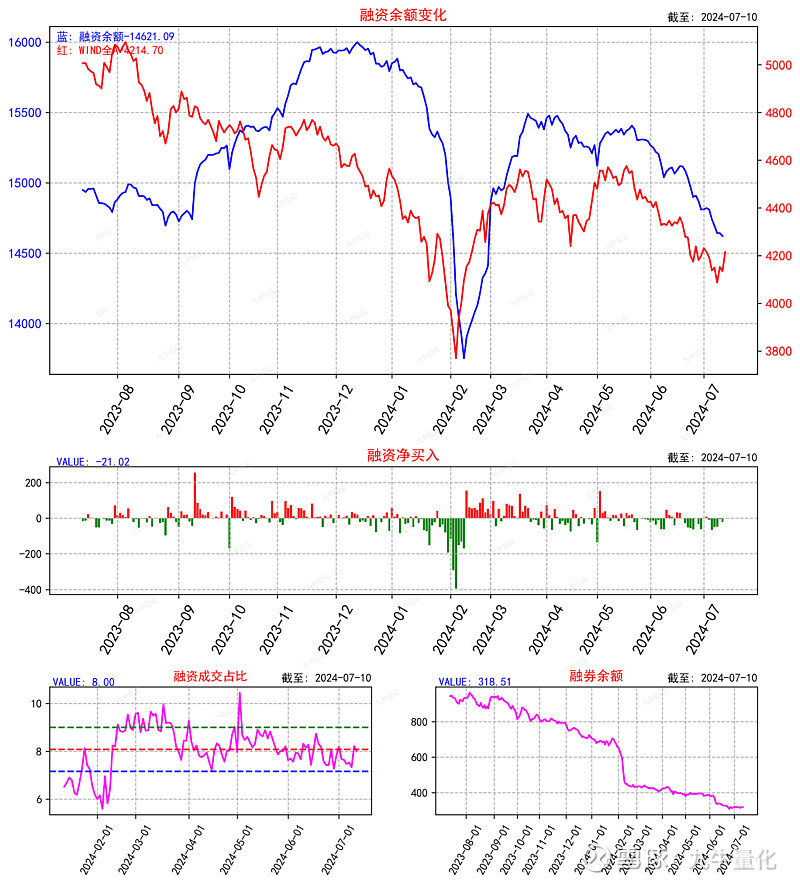

截至7月10日,A股融资融券余额为14621.09亿元,较前一交易日的14641.98亿元减少20.89亿元;当日两市融资买入总额达544.2亿元,融券卖出总量达2.15亿股。

板块个股强度

─────────────────────────────────────────────

板块强度元器件和汽车强度起来了,概念方面消费电子类走强,新能源分支也有表现,个股大众交通、水晶光电、盛屯矿业强度靠前,朝阳科技四连板高度第一。

市场情绪

─────────────────────────────────────────────

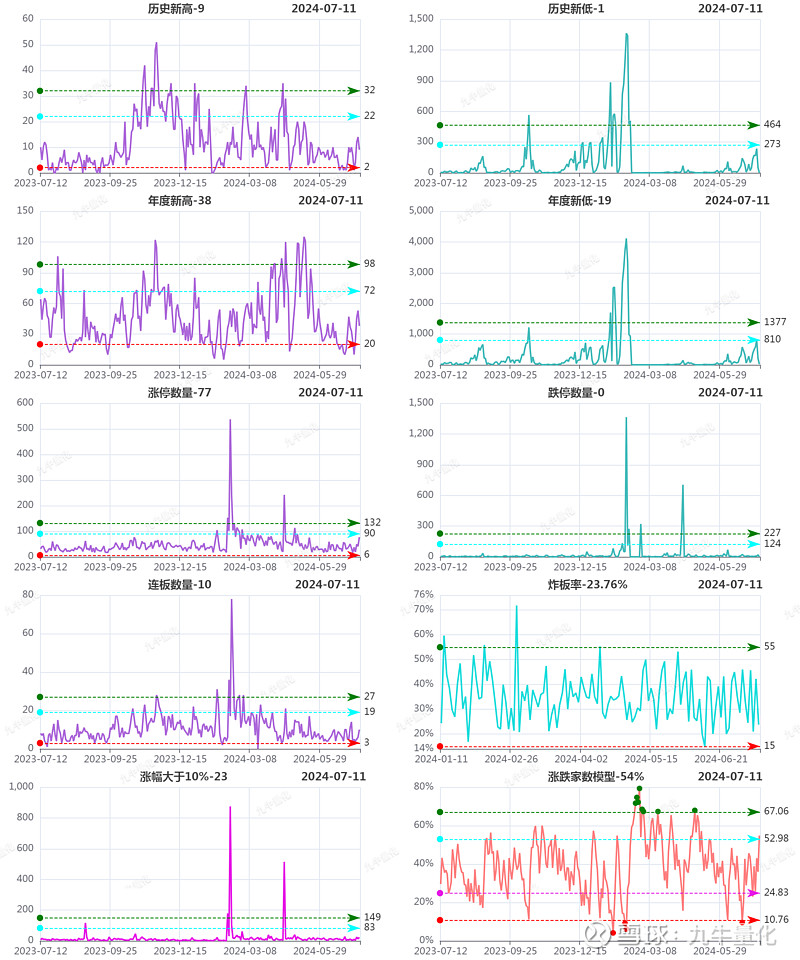

新高数量小幅回落,新低数量回落到低位,今天普涨,涨停数量接近高位,连板低位反弹还有空间,炸板率低位,涨跌家数模型反弹到高位,龙虎榜机构净买入,主要买入北方铜业,游资买入无人驾驶概念。

期指期权

─────────────────────────────────────────────

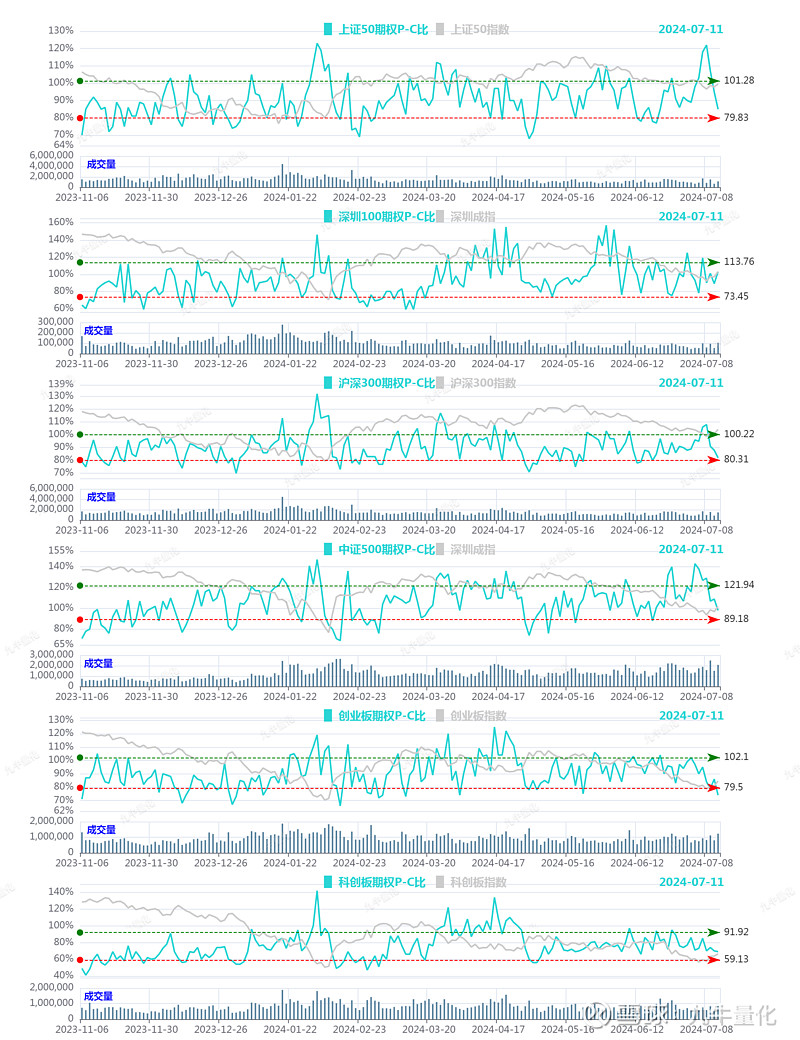

期指净空单变化不大,模型显示逢低做多;期权PC比回落到低位,成交量放量,多头入场。

明日策略

─────────────────────────────────────────────

指数:

早上才发现昨天的文章犯规没发出来,指数方面继续震荡反弹,后面需要持续放量,成交量不足就要开始轮动了,不支持那么多板块一起涨。今天说说转融券停了到底利好了什么板块,谁急着要还券!举几个例子看月线图,都是以前的机构成长爱股-超跌打骨折跌的不像样了,这一块应该也可以加入轮动范围(医药类、光伏、锂电池),案例太多就不一一列举了;那么现在主要可以分三大类:①红利-银行为首 ②人气带动指数-有色和消费电子半导体③超跌-新能源和医药。

指数拐点留意:

☐ 国债期货是否持续走弱

☐ 市场制度性的利好

☐ 有新的宏大叙事板块能把资金从红利迁移出来

☒ 外资单日超百亿大幅买入

☒ 全市场成交量萎缩到6000亿以下

风险留意:M国衰退外盘风险、大A业绩风险-经技太差了

─────────────────────────────────────────────

行业:

趋势面: 电力、核能、银行、有色、石油、煤炭、港口路桥

资金面:无

机构调研:无

板块启动:消费电子、通用设备

中报预告板块偏利好:消费电子-PCB,半导体-存储内存、消费电子类,机械基件,汽配、化工、有色

综合:震荡反弹

黄金股底仓持有、持有低价中报医药股和DDR5芯片股

买入甲基卡锂矿股、上海公交车平台打了个回封

明天可能会去低吸前一波上海半导体龙头,公交车做T或者加仓、锂矿不板或者分时弱就出

AI总结:

建议:继续做多,重点关注消费电子、新能源、和医药股。注意利用市场震荡进行轮动操作,尤其关注超跌股和中报预增股的机会。

评分(满分10分):7分

─────────────────────────────────────────────

注意:尊敬的读者,请注意,“九牛量化”雪球号提供的所有内容,包括但不限于市场分析、投资策略、股市复盘等,均为基于公开信息和数据分析得出的观点和建议,仅供学习交流之用,不构成具体投资建议。股市有风险,投资需谨慎。如果您喜欢我们的内容,不妨点赞、关注、并分享。