放几张图给大家感受一下:

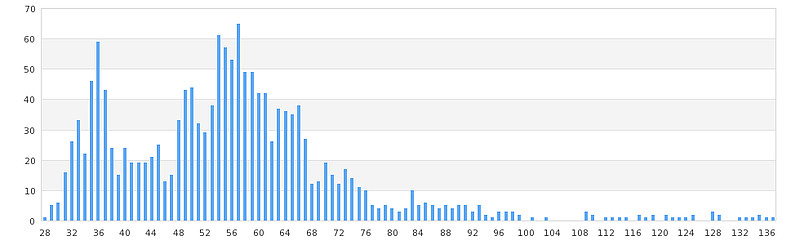

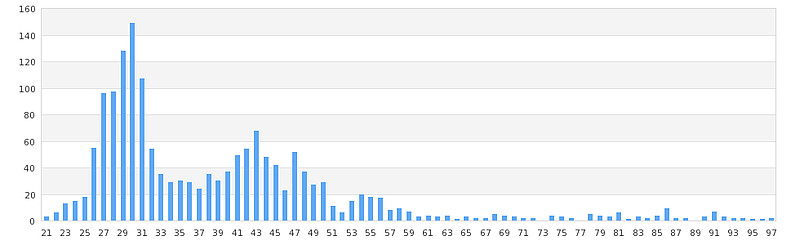

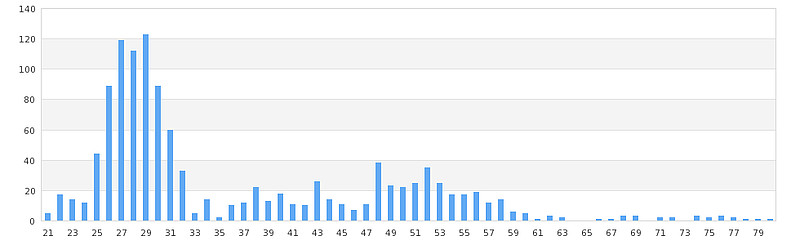

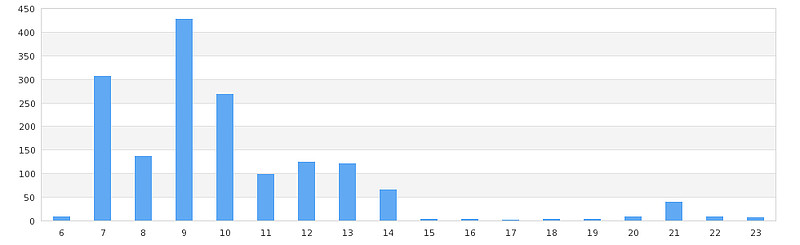

上面这几张图分别是创业板指、中证500、500沪市、上证50、恒生指数的PE分布情况(图片来自www.onlyetf.com),不同指数的差别非常巨大。如果以固定的PE来对这5个指数进行评估,那结论一定是不合适的。

上面这几张图分别是创业板指、中证500、500沪市、上证50、恒生指数的PE分布情况(图片来自www.onlyetf.com),不同指数的差别非常巨大。如果以固定的PE来对这5个指数进行评估,那结论一定是不合适的。针对这种情况,我们可以采用PE的相对值来作为买卖的衡量指标,例如百分位数。百分位数的学术定义是:将一组数据从小到大排序,并计算相应的累计百分位,则某一百分位所对应数据的值就称为这一百分位的百分位数。在PE估值这个场景下,百分位数表示的就是截至到今天为止,历史上有多少比例的PE值是低于当前PE的,这可以让我们清楚的知道当前PE所处的位置。正在写一个程序,自动跑指数PE的百分位数,之后会把结果放出来。

$上证50(SH000016)$ $创业板指(SZ399006)$ $恒生指数(HKHSI)$