1 富途:官宣香港市场支持日股交易、Q1收入简单预估

官宣香港市场支持日股交易

上周的記是就介绍过了,本周正式官宣。

Q1收入简单预估

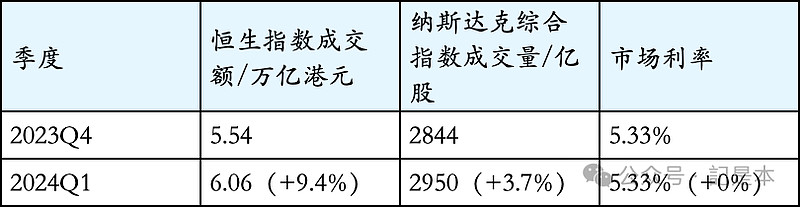

看了一下Q1的恒生指数成交额为6.06万亿港元(下图),而23Q4是5.54万亿,增加了9.4%。纳斯达克成交量增加了3.7%。

富途的总交易额与恒生指数成交额的关系紧密,而富途的收入又与总交易额有直接的关系,因此,估计富途Q1的收入环比会有所增长。

具体的估计过程可以参考之前的文章:《富途2023Q3收入简单预判》。

港股通净买入大幅增加

由于腾讯5月14日将公布Q1业绩,所以按照港交所的规定,公布业绩前的一个月不能进行回购。不过,虽然腾讯自己不能进行回购,但港股通加大了对腾讯的购买。本周,港股通对腾讯的净买入量大幅增加(相比于上周)。

如下图所示,本周港股通每天平均净买入腾讯达7.27亿港元,比上周的0.53亿港元,增加幅度巨大。

不过这也说明不了太多,无需过度解读。

各大行预测Q1业绩

简单汇总了一下各大行对腾讯Q1业绩的预测:

这种预测有可能对,有可能错,仅供参考吧。比较一致的预测包括:

1)总收入同比增长,大概在5%~6%左右。

2)增值服务收入和游戏收入负增长,拖累了总收入的增长;网络广告收入、金融科技和企业服务收入则贡献了正增长,增长幅度在10%~20%之间。

3)毛利率同比大幅增长,预计从23Q1的45%上升到24Q1的50%。

4)经调整净利润(非国际财务报告准则本公司权益持有人盈利)增长率还是远大于收入增长率,主要是受益于毛利率的大幅增加。

腾讯的问题还是在于游戏这块的增长不足,拖累了整体的增长。

以上就是本周的記是。

重要声明:个人观点,仅供参考,不构成任何的投资建议。

如果本文的数据和观点对您有所启发,欢迎点赞和关注。我们下篇文章再见~